- 住宅ローン控除は10年間に渡って最大400万円、500万円もの控除が受けられる制度である。

- 所得税から控除される税額控除の為、還付金の計算が分かり易い。

- 控除額が大きければ、場合によって住民税からも控除されることもある。

公開日:2018年10月12日

人生で最も高いお買い物。それは憧れのマイホームです。購入に当たっては皆さん真剣に考えますよね。人任せにはできないですし、決して妥協できないお買い物ですからね。

購入に当たっては間取りや、表札、キッチン、壁の色等決めないといけないことが始まりますが、同時に住宅ローンがの支払いが始まります。

今回は住宅ローンに関しておさえておきたい知識「住宅ローン控除」を分かり易く解説していきますので、既に買った方もこれから買う方も是非ご覧ください。

なお、住宅購入をお考えの方には以下の記事もおすすめです。

目次

まず初めに「住宅ローン控除」とは何なのか?「控除」と聞けば年末の「控除証明書」や「生命保険料控除」を思い出す方もいらっしゃると思います。「控除」ですので、税金に関係があるんですね。

その内容を簡単に言うと「住宅ローンを利用した場合、一定期間に渡ってローン残高に応じた金額が、所得税から控除される」という仕組みです。

具体的には「住宅ローンの年末残高」の1%に当たる金額が10年間に渡り、納める所得税から差し引かれて戻ってくる」という、何とも有難い制度になっています。

お金が還ってくる制度という事はお分かり頂けたかと思いますが、条件が決まっています。その条件をこちらの表にまとめてみました。

| 条件 | 詳細 |

|---|---|

| ①住宅の条件 | ・床面積が50㎡であること

・床面積の2分の1以上が、自身が居住する為に使用されていること ・中古住宅の場合、築20年以内(マンション等の耐火建物については25年) または一定の基準を満たしていること |

| ②ローンの条件 | ・ローンの返済期間が10年以上のものであること

・金融機関や建設業者からの借り入れであること ・勤務先からの借り入れは金利が1%以上であること |

| ③利用者の条件 | ・控除を受ける年の所得が3,000万円以下であること

・取得日から6ヵ月以内に入居し、その年の12月31日まで引続き住んでいること ・譲渡所得の3,000万円特別控除と併用はできない |

マンションの場合床面積が「壁芯(へきしん)」「内法(うちのり)」と表記が2つ存在します。販売資料等のパンフレットは「壁芯」で床面積を表記する事が多く、登記簿謄本は「内法」表記となります。

住宅ローン控除を受ける際の床面積50㎡以上とは「内法」記載が基準となりますのでパンフレットだけでの確認は注意が必要です。

また購入する部屋のバルコニーやベランダも共用部分となるので50㎡には含まれません。

取得日から6カ月以内に居住するということで、住宅ローン控除を受けられます。しかし、中には中古住宅を購入し、リフォーム等を行う方も増えています。引き渡しまでのスケジュールには注意したいですね。

返済期間が10年以上という条件がありますが、心情としては早く返したいですよね。そこで「繰上返済」を行う方も多いんです。

ここでご注意頂きたいのが、繰り上げ返済により返済期間が短縮して、条件である返済期間10年を切ってしまった場合、住宅ローン控除の適用が受けられなくなりますので、予め返済に関しては計画を立てておきたい所です。

これまでは、条件を確認してきました。次に制度を利用した際の控除できる金額を押さえておきましょう!

| 住宅の種類 | 居住開始年月 | 住宅ローンの 年末残高限度額 |

控除率 | 各年の控除限度額 | 10年間の最大控除額 |

|---|---|---|---|---|---|

| 一般住宅 | 平成28年4月から 平成33年12月31日まで |

4,000万円 | 1.00% | 40万円 | 400万円 |

| 認定住宅 (長期優良住宅) (低炭素住宅) |

5,000万円 | 50万円 | 500万円 |

以上が控除額になります。最大で400万円や500万円もの控除額はかなりお得な感じですね。ではここでもいくつか押さえておきたいポイントをご紹介します。

ローンの返済が始まると、当然ですがローン残高も減っていきます。例えばですが、今年の年末ローン残高が4,000万円だったとしたら、その1%である40万円は控除できることになります。

ですが翌年、返済を続けたので年末のローン残高は減って3,800万円だったとします。するとその1%ですので38万円が控除できることになり、結果返済を続けていくと、400万円までは到達しない事になりますね。

しかし最大400万円の控除を受けようとした場合は、10年後も4,000万円以上のローン残高があることが条件となります。

ご質問が最も多いのが、「夫婦で収入合算してローンを借りたらどうなるんですか?」や「それぞれがローンを組んだらどうなるんですか?」といった借り入れに関してのご質問です。

この場合は、夫婦それぞれが住宅ローン控除を受けることができます。住宅ローン控除は世帯でしか利用できないといった誤解している方も多いので押さえておいて下さい。

ここまでは「住宅ローン控除」の概要や制度の詳細をご紹介してきました。ここからはモデルケースを使用して、具体的にどれくらい税金が還ってくるのかをシミュレーションしてみます。

併せて、住宅ローン控除の制度の更に深い説明も加えていきたいと思います。

以下の世帯を事例とします。仮にAさんとしましょう。

※条件として世帯年収が変わらないとしています。

ここで控除に関するシミュレーションですので、所得税を割り出さなければなりません。そこで住宅ローン控除シミュレーターを使って簡易試算します。ざっくりと課税所得や所得税、住民税が計算されるので参考になるかと思います。

上記ツールを使用した結果、Aさんのご家庭では10年間で「210.5万円」もの控除を受けることができる訳です。こんなに税金の恩恵がある制度は中々ありません。活用するべき制度であることが分かります。

これから住宅購入をお考えの方、または購入している方も改めて押さえておくべき重要な制度ですね。

ここまではAさんのシミュレーションをご紹介致しました。改めて、購入には絶対に利用したい制度であることがお分かり頂けたと思います。

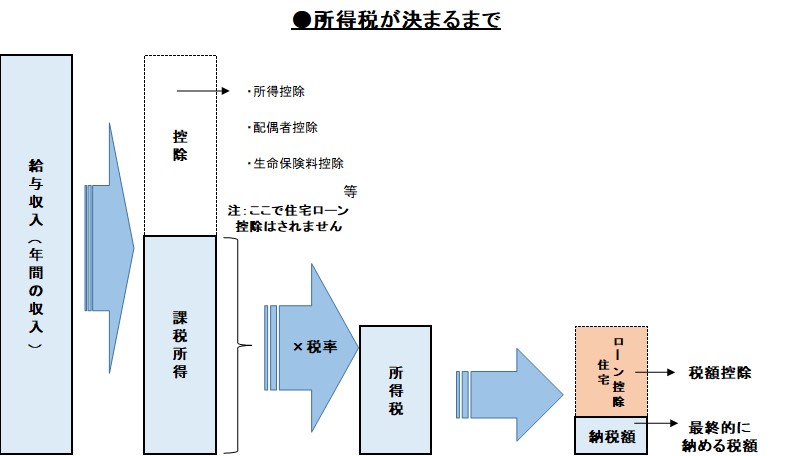

次は控除の仕組みを図解で詳しくご説明していきます。「住宅ローン控除」の最大のポイントは「所得控除」ではなく「税額控除」であるという点です。

イメージを図にしてみましたのでご覧ください。

冒頭でも書きましたように、皆さんにお馴染みの「所得控除」や「配偶者控除」「生命保険料控除」等は収入から控除されるので、課税所得が減るということですね。

課税所得が減るということは、その分納める所得税が少なくなるということになります。

その一方で、住宅ローン控除は上記図で所得税額を計算した後に、税額から直接差し引く「税額控除」という仕組みになるんです。

こうすることで、戻ってくる税額が分かり易くなる訳です。知れば知るほどお得な感じが増しますね。

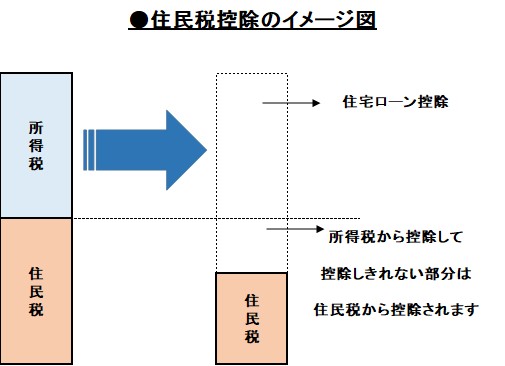

ここでも押さえておきたいポイントをご紹介致します。これまでのご説明では「所得税」から「税額控除」されると書いてきました。

しかし、ケースにもよりますが「所得税」だけでなく、なんと「住民税」からも控除されることがあるんです。

どういうことかと言いますと、計算された「所得税」よりも「住宅ローン控除額」が大きい場合、控除しきれなかった分が「住民税」の控除に使われるということなんです。具体的なイメージは次の通りです。

住民税からも控除されるとなると、大きいですね。しかも10年間に渡って利用できる制度ですので、負担軽減が出来て家計にも優しい制度ではないでしょうか。

但し、控除されるといっても限度額はありますので、注意が必要です。

限度額は136,500円です。(平成33年12月31日まで入居、住宅取得費用の額に含まれる消費税率が8%または10%の場合)

また住民税に関しては翌年度分の個人住民税から減額となりますので、合わせて注意しておきたいポイントです。

これまで制度、仕組み等をご紹介してきました。最後に必要書類や手続きの方法をご紹介しておきたいと思います。

会社員の場合、必要な書類はこちらになります。

| 必要な書類 | 入手できるところ |

|---|---|

| ①確定申告書 | 税務署(国税庁のホームページからダウンロードすることもできます) |

| ②住宅借入金等特別控除額の計算明細書 | 税務署(国税庁のホームページからダウンロードすることもできます) |

| ③土地・建物の登記簿謄本 | 法務局 |

| ④住民票の写し | 市町村役場 |

| ⑤住宅ローン残高証明 | 金融機関から送付されます |

| ⑥売買契約書または建築請負契約書 | 不動産会社や建築会社 |

| ⑦源泉徴収票 | 勤務先から発行されます |

これだけの書類を準備して「確定申告」を行うことになります。入手先が全てバラバラなので大変ですが、しっかり準備して、漏れなく提出できるようにしておきましょう。

大変なのは1年目だけです。2年目からは勤務先の年末調整で住宅ローン控除を受けることができます。その際に必要な書類は「申告書兼控除証明書」と「住宅ローンの年末残高証明」だけになります。

個人事業主や自営業の方は必要書類のうち「源泉徴収票」以外を提出すれば問題ありません。(※但しその年に源泉徴収票が発生した場合は添付が必要となります)

確定申告に必要な書類が揃ったら税務署へ提出しなければなりません。確定申告の期間は決まっており、原則2月16日から3月15日までとなっています。

しかし住宅ローン控除に関しては「還付申告」になるので、3月15日を過ぎても5年間の猶予期間があります。なので猶予期間内に確定申告を提出すれば税金の還付を受けることができます。

住宅ローン控除について、図解で分かり易く説明してまいりましたが、いかがでしたか?これから購入を考えている方は特に押さえておきたい制度であることは間違いありません。

しかし、控除があるからとは言え、支払った所得税額以上にお金が還ってくることはありません。控除で還ってくるお金に縛られてしまうと、意外にも繰上返済した方がお得だったりするケースもあります。

制度を理解した上で、今後のライフスタイルを加味して返済計画や、物件価格、金利、繰り上げ返済などライフプランニング等でシミュレーションすることをおすすめ致します。そうすると一層制度を活用し易くなるのではないでしょうか。