公開日:2018年10月3日

20代後半や30代といった世代になりますと、住宅購入を考える方が多いと思います。

一般に、住宅購入をする時には、住宅ローンの申し込みを行い、金融機関からの審査が行われた上で問題がなければ融資が決定するといった流れになりますが、住宅ローンの審査が心配といった方も多いのが現状です。

そこで本記事では、住宅ローンの審査が比較的緩いとされているフラット35についての紹介と制度改正された内容について、併せて紹介していきます。

目次

住宅購入を検討されている方であれば、フラット35という言葉を一度は見聞きしたことがある方は多いと思いますが、まずは、フラット35とはどのような住宅ローンなのかポイントをまとめて紹介します。

フラット35は、民間金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利住宅ローンのことを言います。

つまり、完済までの金利が固定金利のまま変わらないため、融資が実行された時点で、毎月の返済金額、支払利息、完済までの総返済金額が確定することになります。

これによって、住宅ローンの返済計画や将来のライフプランを考えやすいメリットがフラット35にはあると言い切ることができます。

フラット35には、様々な種類のタイプがあり、購入する住宅が、戸建てやマンションといった種類をはじめ、新築や中古を問わず、あくまでも質の高い住宅であれば、金利が引き下げされるメリットが受けられます。(フラット35s)

質が高いと見聞きしますと、金利を引き下げてもらうためのハードルが高く感じてしまう方も多いですよね。

ですが、実際のところフラット35sの基準はかなり緩くなっており、これから新築で購入される方や中古でリフォームされる方などは、まずもって金利の引き下げが一定期間に渡って適用されると言っても決して過言ではありません。

住宅購入には必ず諸費用がかかることになりますが、住宅ローンにかかる諸費用には、おもに保証料や事務手数料といったものが別途必要になります。

ただし、フラット35は保証料が0円でかからず、さらに、住宅ローンの返済期間中、まとまったお金を返済して利息の軽減を図る繰上返済にかかる手数料も0円です。

繰上返済に関してはこちらの記事をご参考ください。

保証料とは、私たちが住宅ローンの融資を受け、完済までにローンの返済ができなくなってしまった場合、保証会社が住宅ローンを融資した金融機関に対して代わりに残債務を返済するための手数料にあたります。

保証料という名前から、住宅ローンの返済ができなくなってしまった場合、その後の債務を返済しなくても良いと思われている方も稀にいらっしゃいますが、これは大きな誤りです。

住宅ローンの返済に対して保証会社からの保証が開始されますと、現在住んでいる住宅は競売にかけられて売却されるため、当然に住むべき場所を失います。

そして、これまで抱えていた住宅ローン債務は、金融機関ではなく保証会社へ引き続き返済していくことになるため、住宅を失い、債務は引き続き残るといった最悪の結末を迎えることになりますので注意が必要です。

フラット35は、平成30年4月より大きく制度が改正され、これまで以上に活用しやすくなりました。ここでは制度改正された内容の中でも、特に広く多くの皆さまへ関係のある内容をピックアップして紹介します。

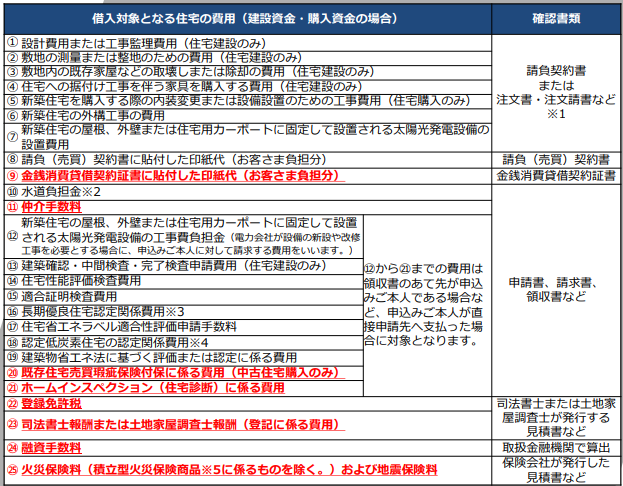

フラット35は、これまで融資の対象が土地や建物にかかる取得費用やリフォームにかかるリフォーム費用などに限定されており、すべての住宅購入諸費用は融資の対象外でした。

しかし、平成30年4月からの制度改正によって、不動産業者に対して支払う仲介手数料、融資を受けるために必ず加入が義務付けされる火災保険料や登記に関する司法書士報酬、土地家屋調査士報酬などといったものも借入対象となりました。

イメージ図の赤文字が制度改正によって新たに加えられた部分になりますが、これによって、フラット35で住宅購入をする場合、手元にまとまったお金(頭金)がなかったとしても、実質的にフルローンで住宅購入ができるようになり、非常に活用しやすくなりました。

頭金がなく、住宅ローンをフルローンで組むことをダメといった情報が出回っておりますが、お金の専門家という立場から言わせていただきますと、決してそのようなことはありません。

現在では、どこの金融機関でもフルローンで住宅ローンの申し込みすることを認めておりますし、むしろある程度まとまった頭金があることによって融資が実行されやすく、かつ金利の引き下げを行う金融機関もあるほどです。

頭金がなければ住宅ローンを組めないのは一昔前のお話であり、現状では、将来のライフプランを考えながら住宅ローンの返済計画がしっかりできていれば、フルローンであったとしても何ら問題はないのです。

住宅ローンでおすすめは、SBIマネープラザのMR.住宅ローンREALです。業界最低水準の金利でありながら、金利上乗せなしで団信・全疾病保障が付帯されるのが大きな魅力となっています。

フラット35には、子育て支援型・地域活性化型といって、子育て支援や地域活性化について積極的な取り組みを行う地方公共団体と連携して、フラット35の借入金利を一定期間引き下げる制度があります。

制度改正によって、新たに地域活性化型に「空き家活用」を新設され、これまで以上に金利引き下げの対象になる方が広がりました。

ただし、上記制度を活用するためには、あくまでも住んでいる地方公共団体が、フラット35の子育て支援型・地域活性化型を連携していることが必要です。金融機関へフラット35を申し込みする前に、お住まいの地域が連携していることを確認しておきましょう。

【フラット35】子育て支援型・地域活性化型を連携している地方公共団体

一般にフラット35は、民間金融機関が取り扱っている住宅ローンに比べて審査が緩いと言われますが、これにはいくつかの理由があります。そこで本記事の最後に、簡単な理由についていくつか紹介しておきたいと思います。

多くの民間金融機関では、住宅ローンの融資基準について公に公開していないところがほとんどですが、フラット35は民間金融機関と違って、住宅ローンの申し込みに必要な年収や所得制限を設けておりません。

つまり、ざっくり言ってしまいますと、年収や所得に見合った借入金額であれば、住宅ローンの融資が受けられる可能性があるといったことを意味します。

ただし、フラット35であったとしても、住宅ローンの審査は年収や所得だけではなく、申込者の総合的な状況によって審査および融資判断がなされることになるため、住宅ローンの審査対策が重要であることは言うまでもありません。

一般に住宅ローンは、安定した収入がない方に対して融資がされることはなく、これはフラット35であっても同じことです。

ただし、民間金融機関で住宅ローンを申し込むためには、一般に3年以上の勤続年数が必要である場合がほとんどである一方、フラット35は勤続年数に明確な基準を設けておりません。

確実なのは、勤続年数が2年以上あればフラット35でも十分な審査が受けられるほか、実際に筆者の付き合いのあるフラット35の融資担当へ確認したところ、場合によっては勤続して半年であったとしても、審査に通るか通らないかを別として住宅ローンの申し込みはできるようです。

とはいえ、より確実にフラット35で融資を受けるためには、勤続年数が2年以上といった実績を確保しておくことが必要と言えるでしょう。

住宅ローンは、目に見える金利の低さで判断することは大きな間違いであり、全体的にトータルで考えていかなくてはならないものです。

フラット35は、一見金利が高いイメージを持たれる方が多いのですが、住宅ローンの申し込み方や工夫の仕方によって、相当な低金利で融資を受けることも可能です。

また、どうしても住宅ローンの審査に通過したい方にとって、フラット35はとても効果的になる場合が十分ありますので、本記事をきっかけに、フラット35も視野に入れた住宅ローンの対策をされてみることをおすすめします。

フラット35取扱金融機関は多数ありますが、金利は各社さまざまです。その中でも、楽天銀行のフラット35(買取型)の金利は最低水準。また、申込書の請求から融資まで来店不要で完結するのでお忙しい方にもぴったりです。