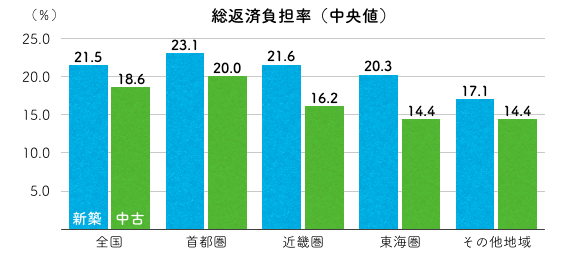

- 無理なく返済できる借入額の目安は、総返済負担率(1か月当たり予定返済額÷世帯月収)25%以下。

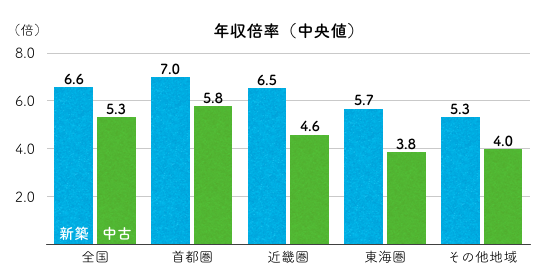

- 新築で年収の5〜7倍、中古では年収の4〜6倍程度のマンションを購入している方が多い。

- 頭金と購入時諸費用として物件価格の2〜3割を自己資金で用意しておくのが理想。

- 臨時的な支出に備える予備資金や、教育資金など他の資金計画とのバランスを考える。

- マンション購入予算は「借りられる金額」ではなく「返せる金額」を基準に決めることが重要。

公開日:2019年4月2日

自分の年収に対し、どのくらいの価格のマンションであれば無理なく購入できるのか。この記事では実際にシミュレーションを行い、年収に応じた適正なマンション購入価格の目安について解説します。

目次

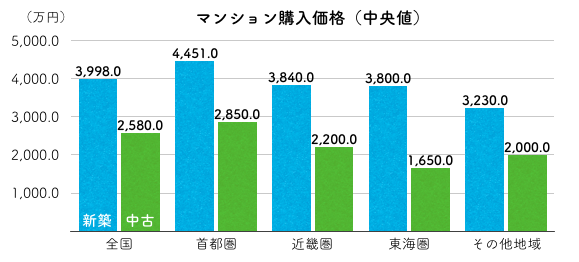

直近のマンション購入者の購入価格の中央値(*)は、フラット35利用者調査によると、新築マンションで3998万円、中古マンションでは2580万円となっています(いずれも全国)。

出典:2017年度フラット35利用者調査(住宅金融支援機構)

中央値:データを小さい順に並べたとき中央に位置する値

(本記事では一部の高級物件による値への影響が小さい中央値を用いています。)

無理のない住宅資金計画であるかを判断する指標とされる総返済負担率(返済比率)。フラット35利用者調査によると、総返済負担率の中央値は新築マンションで21.5%、中古マンションでは18.6%となっています(いずれも全国)。

〔総返済負担率〕=〔1か月当たり予定返済額〕÷〔世帯月収〕

*世帯月収:社会保険料・税金等を差し引く前の総支給額。〔年間返済額〕÷〔額面年収〕とする場合もある。

出典:2017年度フラット35利用者調査(住宅金融支援機構)

この総返済負担率は住宅ローン審査における基準のひとつでもあり、民間の金融機関では通常35〜40%以下、住宅金融支援機構(フラット35)では、年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下が融資の条件となっています。

ただしこれは借入限度額の基準であり、無理のない返済のためには、一般的に総返済負担率25%以下を目安として借入額を設定するのが望ましいとされています。

無理なく返済できる借入額の目安は、総返済負担率25%以下

マンション購入価格が年収の何倍か示す指標である年収倍率。フラット35利用者調査によると、その中央値は新築マンションで6.6倍、中古マンションでは5.3倍となっています(いずれも全国)。

地域による差はありますが、新築で年収の5〜7倍、中古では年収の4〜6倍程度の価格のマンションを購入している方が多いことがわかります。

出典:2017年度フラット35利用者調査(住宅金融支援機構)

ここまでみてきたマンション購入価格や総返済負担率、年収倍率の相場はあくまで目安。実際にマンションを購入する際には、家にどれだけ重きを置くのか(お金をかけるのか)、家計の状況、無理なく返済できる金額などを考慮して、個別に判断することが大切です。

マンションを購入するには物件購入費用のほか、住宅ローンにかかる利子、購入時の諸経費が必要となります。住宅資金計画では、これらの資金を自己資金と住宅ローンによる借入金で準備し、どのように返済していくかを考えていくことになります。

〔住宅購入資金〕=〔自己資金〕+〔住宅ローン借入金〕

マンション購入時には、物件購入費用の一部に充当する頭金として物件価格の1〜2割、さらに購入時諸費用が物件価格の1割弱、あわせて物件価格の2〜3割を自己資金として用意しておくのが理想です。

| 頭金 | 物件価格の1〜2割が目安 頭金を増やすことで、毎月の返済負担の軽減、購入直後の物件評価額の値下がりによる債務超過の回避(ローン残高が物件価格を下回る状態を防ぐ)、借入金利の低減(フラット35の場合、融資率9割(頭金割合1割)を境に借入金利が変わる)などの効果があります。 |

|---|---|

| 購入時諸費用 | 新築物件で物件価格の3~7%、中古物件で物件価格の6~10%程度が目安 主な費用…印紙代・登録免許税・不動産取得税・司法書士報酬・固定資産税・都市計画税・仲介手数料(中古物件)・融資手数料・(ローン保証料)・(団体信用生命保険料)・火災保険料・地震保険料・引越し費用・家財購入費・雑費等 |

フラット35の場合、借入可能額に関係する条件としては以下のようなものがあります(2019年3月時点)。

| 収入要件 (総返済負担率) |

年収400万円未満:総返済負担率 30%以下 年収400万円以上:総返済負担率 35%以下 |

|---|---|

| 借入額 | 100万円以上8,000万円以下(1万円単位) |

| 借入期間 | 21年以上35年以下 |

| 借入金利 | 全期間固定金利 利用金融機関、融資率(住宅建設費・購入価額に占める借入金割合)により適用金利が異なる |

| 融資率9割以下:年1.270%~年1.960% 融資率9割超:年1.710%~年2.400% |

たとえば年収500万円の方であれば、総返済負担率35%が上限であり、年間返済額175万円(=500万円×35%)まで借り入れ可能です(他の借入がない場合)。

借入金利1.5%・30年固定金利・元利均等返済(ボーナス払いなし)という条件であれば、借入可能額は4225万円(総返済額5250万円)となります。

| 年収 | 総返済負担率 | 年間返済額 (上限) |

毎月の返済額 | 総返済額 | 借入可能額 (概算) |

|---|---|---|---|---|---|

| 350万円 | 30%以下 | 105万円 | 8.8万円 | 3150万円 | 2535万円 |

| 400万円 | 35%以下 | 140万円 | 11.7万円 | 4200万円 | 3380万円 |

| 500万円 | 175万円 | 14.6万円 | 5250万円 | 4225万円 | |

| 600万円 | 210万円 | 17.5万円 | 6300万円 | 5070万円 | |

| 950万円 〜 |

333万円 | 27.7万円 | 9940万円 | 8000万円 |

年収950万円以上の方は、借入可能額はフラット35の借入上限額の8000万円まで。

他の条件でのシミュレーションはこちらから可能です。

借入金利が違えば利子負担、そして借入可能額が大きく変わります。たとえば他の条件が同じ年収500万円の方の場合、借入金利の違いによって借入可能額は以下のように変わります。

| 借入金利 | 毎月の返済額 | 総返済額 | 借入可能額 (概算) |

|---|---|---|---|

| 年1.2% | 14.6万円 | 5250万円 | 4407万円 |

| 年1.5% | 4225万円 | ||

| 年1.7% | 4110万円 | ||

| 年2.0% | 3945万円 | ||

| 年2.4% | 3739万円 |

上記のケースでは、借入金利が年1.5%の場合と年2.0%の場合では借入可能額に約280万円の差があります(返済額は同じ)。フラット35では、融資割合が9割以下(頭金割合1割以上)であれば、融資率9割超の場合に比べ借入金利0.5%程度低く、頭金を少なくとも1割以上用意したほうが断然有利です。

変動金利は通常固定金利より金利が低く、同じ年収でも借入可能額は大きくなります。ただ、借りられるからと上限まで借りてしまうのはNG。金利上昇で返済額が増えてしまうと返済できなくなる恐れがあります。変動金利で借り入れを行う場合には、より余裕を持った借入額の設定がポイントとなります。

マンション購入時には、物件購入費用に充当する頭金として物件価格の1〜2割と、購入時諸費用として物件価格の1割弱、あわせて物件価格の2〜3割を自己資金として用意しておくのが理想です。

| 頭金 | 物件価格の1〜2割が目安 頭金を増やすことで、毎月の返済負担の軽減、購入直後の物件評価額の値下がりによる債務超過の回避(ローン残高が物件価格を下回る状態を防ぐ)、借入金利の低減(フラット35の場合融資率9割(頭金割合1割)を境に借入金利が変わる)などの効果があります。 |

|---|---|

| 購入時諸費用 | 新築物件で物件価格の3~7%、中古物件で物件価格の6~10%程度が目安 印紙代・登録免許税・不動産取得税・司法書士報酬・固定資産税・都市計画税・仲介手数料(中古物件)・融資手数料・(ローン保証料)・(団体信用生命保険料)・火災保険料・地震保険料・引越し費用・家財購入費・雑費等 |

住宅資金計画を立てる際には、臨時的な支出に備える予備資金や、教育資金など他の資金計画とのバランスも考慮しなければなりません。

予備資金や他の資金計画(教育資金など)とのバランスも考慮した上で住宅資金計画を立てる

年収に対してどのくらいの物件であれば無理なく返済できるのか。ここでは無理なく返済できる目安とされる総返済負担率25%で借り入れを行うと仮定して、世帯年収別にマンション購入適正価格をシミュレーションして確認します。

総返済負担率を無理なく返済できる水準とされる25%とした場合、世帯年収別適正借入額は以下のようになります。

| 年収 | 年間返済額 (上限) |

毎月の返済額 | 総返済額 | 適正借入額 (概算) |

|---|---|---|---|---|

| 350万円 | 87.5万円 | 7.3万円 | 2625万円 | 2115万円 |

| 400万円 | 100万円 | 8.3万円 | 3000万円 | 2404万円 |

| 500万円 | 125万円 | 10.4万円 | 3750万円 | 3013万円 |

| 600万円 | 150万円 | 12.5万円 | 4500万円 | 3621万円 |

| 1000万円 | 250万円 | 20.8万円 | 7500万円 | 6026万円 |

上記の適正借入額をもとに、世帯年収別にマンション適正購入価格をまとめると以下のようになります。

| 年収 | 毎月の返済額 | 総返済額 | 適正借入額 (概算) |

適正購入価格 (概算) |

|

|---|---|---|---|---|---|

| 頭金割合:1割 | 頭金割合:2割 | ||||

| 350万円 | 7.3万円 | 2625万円 | 2115万円 | 2330万円 | 2540万円 |

| 400万円 | 8.3万円 | 3000万円 | 2404万円 | 2640万円 | 2880万円 |

| 500万円 | 10.4万円 | 3750万円 | 3013万円 | 3310万円 | 3610万円 |

| 600万円 | 12.5万円 | 4500万円 | 3621万円 | 3980万円 | 4340万円 |

| 1000万円 | 20.8万円 | 7500万円 | 6026万円 | 6630万円 | 7230万円 |

たとえば年収600万円の方の場合、物件価格の1割を頭金にして30年ローンを組めば、約4000万円までの物件であれば無理なく購入できると考えられます。

ただし、この数字は年収に対する適正借入額のみをもとにしたもの。実際に無理なく返済できるかは、ローン返済と他の支出、他の資金計画(教育資金・車の購入資金・老後資金など)とのバランスを考慮した上で、総合的に判断しなければなりません。

また年収や家計支出が変化しても無理なく返済を続けられるよう、適正とされる金額よりも余裕を持って借入額を低くして予算を設定したり、借入期間を長めに設定しておき、余裕ができたタイミングで繰り上げ返済を行うといった計画が必要となるケースもあります。

マンション購入予算は、「借りられる金額」ではなく「返せる金額」を基準に決めることが最も重要です。今は返せても、将来子供が成長してお金が必要となったり、金利が上昇したら返せなくなる事態は避けなければなりません。

また今回ご紹介した適正購入額は、ひとつの仮定に基づくシミュレーションの結果です。実際の借入条件などをもとに、ご自身でシミュレーションを行えば、より正確な金額を確認できます。

住宅ローンを新規検討する際は複数の金融機関を比較することが大切。数百万円単位での節約の可能性もございます。住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から比較、最大6銀行に一括仮審査申し込みができるのでおすすめです。人生最大の買い物だからこそ、しっかりと比較検討しましょう。

住宅ローン一括審査申込

![]()