- 教育ローンの返済計画を立てるための簡単なポイントを2つ紹介しています。

- 教育ローンを借入する金融機関選びは、金利だけではなく繰上返済手数料も考えよう。

- 教育ローンを繰上返済した場合の効果について、一例を挙げて紹介しています。

公開日:2018年11月1日

教育ローンは、基本的に子供が高校や大学などに進学する際に必要となる教育資金を保護者である親が借入する長期の借金にあたります。

長期の借金には、代表的なものに住宅ローンがあげられますが、教育ローンは、住宅ローンと異なって借入する際の金利が高めに設定されているため、教育ローンの申し込みをする前に、あらかじめ教育ローンの返済計画を立てることはとても大切です。

そこで本記事では、教育ローンの返済計画を立てるポイントについて、教育ローンの返済シミュレーションと家計確認を中心に要点を紹介していきます。

なお、教育ローン完済の成功体験談を紹介した以下記事を読み進めるのもおすすめです。

教育ローンの返済計画を立てるためには、以下の2つのポイントがとても大切です。

以下、それぞれのポイントについて、具体的に紹介を進めていきます。

教育ローンは、長期の借金であることから、完済までの長い時間をかけて滞ることなく返済を続けていかなければならない義務を負うことになります。

そのため、教育ローンの申し込みをする前に、返済シミュレーションを実行することによって、借入したお金を毎月どのくらい返済していくことになるのか大まかな目安を知っておかなければなりません。

そこで、ここでは、国の教育ローンにあたる日本政策金融公庫から教育ローンを借入するものとし、返済計画を立てるために日本政策金融公庫の返済シミュレーションを活用した例を紹介します。

なお、こちらは重要事項となるのですが、日本政策金融公庫から借入することができる教育ローンは、今後1年間に必要となる費用が融資の対象となるため、一度に最大融資金額が借りられない可能性もあると推測されますが、ここでは、基本的な最大融資金額(350万円)を借入するものとして紹介していきます。

教育ローンの返済シミュレーションをするには、赤枠で囲われている希望の借入金額や希望の返済期間を入力して、試算するボタンをクリックすることで足ります。

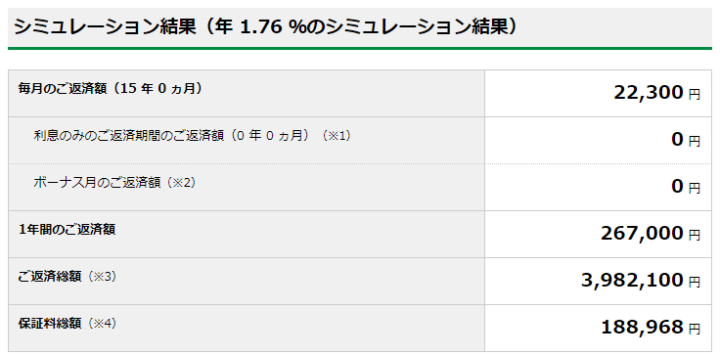

本シミュレーションは、平成30年10月に行ったものとなりますが、日本政策金融公庫から350万円の融資を受け、15年間で完済するとした時、1ヶ月あたりの概算返済金額は、22,300円であることが確認できます。

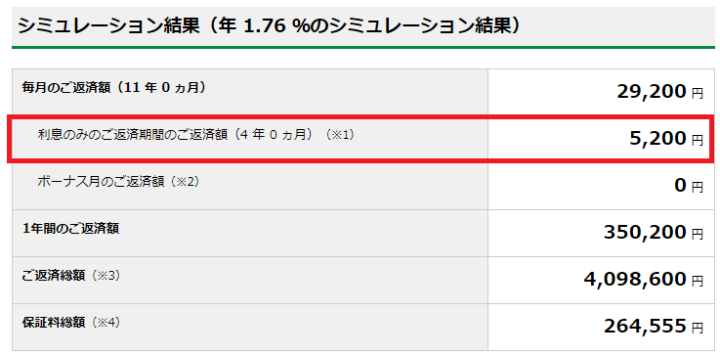

また、毎月の返済に加えてボーナス払いをするシミュレーションも行えるほか、在学中は借入元金を返済せずに利息のみを支払うといったシミュレーションも行うことが可能です。

以下、参考までに、先のシミュレーション条件と同じで、仮に4年生大学に在学中は利息のみを支払うといったシミュレーション結果を紹介しておきます。

本来ならば、毎月22,300円ずつ返済しなければならないのですが、大学へ在学している4年間は、利息のみを支払う方法を選択することによって、在学中にかかるお金の支出を抑えられていることがわかります。

これまで紹介した2つのシミュレーション結果のポイントをまとめます。

| 返済方法 | 毎月返済する場合 | 在学中は利息のみで

卒業後に毎月返済する場合 |

|---|---|---|

| 毎月の返済金額 | 22,300円 | 在学中は5,200円

卒業後は29,200円 |

| 15年間の総返済金額 | 3,982,100円 | 4,098,600円 |

完済までのトータルで考えますと、教育ローンを毎月返済する場合の方が、在学中は利息のみで卒業後に毎月返済する場合に比べて、116,500円ほど総返済金額が少なく済んでいます。

とはいえ、15年間で116,500円の差額でありますから、1年あたりに換算しますと約7,766円程度しか変わらないため、見た目の金額だけで判断するのではなく、後述する家計確認も行った上でどちらの返済方法が望ましいのか、しっかりと見極めていくことが大切になってきます。

教育ローンの申し込みをするということは、家計の支出が増加することにつながりますから、先に紹介したような教育ローンの返済シミュレーションを下に、家計確認を行う必要があります。

具体的には、収入から支出を差し引いた正味のあまるお金から教育ローンが新たに支出されることになりますので、この部分に問題がないかを確認する程度で足ります。

たとえば、会社員であったと仮定し、給料の手取収入が30万円、毎月の支出が20万円であった場合、収入から支出を差し引いた正味のあまるお金は10万円となり、この10万円から新たに教育ローンを返済していくことになります。

この結果、厳しい返済が強いられるようであれば、先に紹介した在学中は利息のみで卒業後に毎月返済する方法を選択したり、借入金額を減らす、両親や祖父母など他の親族からの資金援助が受けられないか確認するなど、さまざまな方法を模索します。

就いている職業に関わらず、家計確認のポイントは、手取金額から貯蓄も含めたお金の支出を差し引いて正味あまるお金がいくらなのかといった部分です。

もちろん、個々によって置かれている状況は様々であるため、前述した方法は、ほんの一例にしかすぎず、可能であれば、お金の専門家にあたるFPなどへ年単位の時間的余裕をもったアドバイスを求めることが望ましいと思われます。

教育ローンは、ある程度まとまったお金を借入することになるほか、年利率も比較的高めであるため、完済までに支払うお金は多くなってしまうデメリットがどうしても生じます。

そのため、完済までの時の経過を待たずに、支払利息の軽減を図るために教育ローンの繰上返済を考慮した計画的な資金対策がおすすめです。

教育ローンの繰上返済には、抱えている教育ローンをまとめて完済する一括返済と、一部を返済する一部返済があるのですが、実際のところ、教育ローンを取り扱っている金融機関によって手数料の有無や繰上返済方法に違いがあるのも確かです。

Q6-7 返済期間中にお金の余裕ができた場合は、繰上返済をすることはできますか。

繰上返済していただくことは可能です。振込手数料につきましてはお客さまにご負担していただくことになりますが、繰上返済に伴う手数料などは一切かかりません。

教育ローンを借入する場合は、金利はもちろんですが、繰上返済にかかる手数料などもしっかりと確認し、比較検討した上で選ぶことが大切であると言えます。

繰上返済を実際に行うと、どのくらいの利息軽減効果が図れるのか気になる方も多いと思いますが、ここでは、一例として、350万円の教育ローンを一括で繰上返済をした場合と100万円を一部繰上返済した場合を比較したものを紹介します。

| 繰上返済方法 | 一括返済(約265万円) | 一部繰上返済(100万円) |

|---|---|---|

| 利息軽減効果 | 263,260円 | 166,307円 |

※ 固定金利1.76%、返済期間15年間、元利均等返済(ボーナス払いなし)で毎月返済しているものとし、4年後に繰上返済を行ったものとしています

日本政策金融公庫の教育ローンは、民間金融機関の教育ローンよりも年利率が低めに設定されており、かつ、固定金利ですが、民間金融機関の教育ローンは、金利が比較的高めであるため、繰上返済の効果は、上記表よりもさらに大きなものとなります。

そのため、教育ローンを借入する前の時点から、繰上返済も視野に入れた返済計画をしっかりと立てておき、長い時間をかけて少しずつ無理なく資金対策を取っておくことがとても大切だと言えます。

教育ローンの返済計画を立てるためのポイントとして、教育ローンの返済シミュレーションを実行し、教育ローンの返済シミュレーションを下に家計確認をすることが挙げられます。

いずれのポイントも決して難しいことではなく、誰でも簡単に行うことができるため、後は、行動に移すか移さないかの違いであると思われます。

また、教育ローンの返済計画を立てる前には、そもそも自分は教育ローンを借りられるのかどうかがわかっていなければ、返済計画を立てる意味がそもそも無くなってしまうことも視野に入れておかなければなりません。

そのため、この辺もあらかじめ念頭に入れた上で、計画的に教育ローンの対策を立てておくことが重要であると言えるでしょう。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「教育費」はもちろん、「保険の見直し」「家計」「老後資金」「子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。