- 専業主婦(夫)は毎月5,000円から23,000円の掛金を拠出してiDeCoを利用できる。

- 専業主婦(夫)がiDeCoを利用する場合、ほかの職業の人に比べて有利な部分と不利な部分の両方がある。

- 専業主婦(夫)がiDeCo利用する際は、投資開始時だけでなく投資開始後にも注意点ある。

公開日:2020年9月21日

iDeCoの利用の仕方についてはさまざまな情報がありますが、タイプごとに応じた利用方法については意外と語られることがないように思います。

そこで今回は、その中でも特に語られることが少ないと思われる「専業主婦(夫)が利用する場合」に絞って、iDeCo利用のメリット・デメリットを記載します。

目次

老後資金を作るために公的年金がありますが、それだけでは資金が不足する場合が考えられます。そのときに任意で加入できる私的年金として生まれたのが確定拠出年金制度です。

この確定拠出年金には、所属する企業で加入する企業型確定拠出年金と、個人が任意で加入する個人型確定拠出年金の2つがあり、iDeCoはこの後者を指します。

制度の詳細については下記の記事をご参照ください。

iDeCoについて聞いたことのある方の中には、職業によって加入できない場合があると聞いたことがある方もいらっしゃるかもしれません。しかし、それは制度開始時点での話です。当初は加入できなかった公務員に加えて、専業主婦(夫)の方も現在は利用可能です。

また、会社員の方にも一部加入制限がありますが、その制限も2022年に完全撤廃される予定です。ですので、今後正社員にキャリアチェンジしたとしても利用継続できる見込みです。

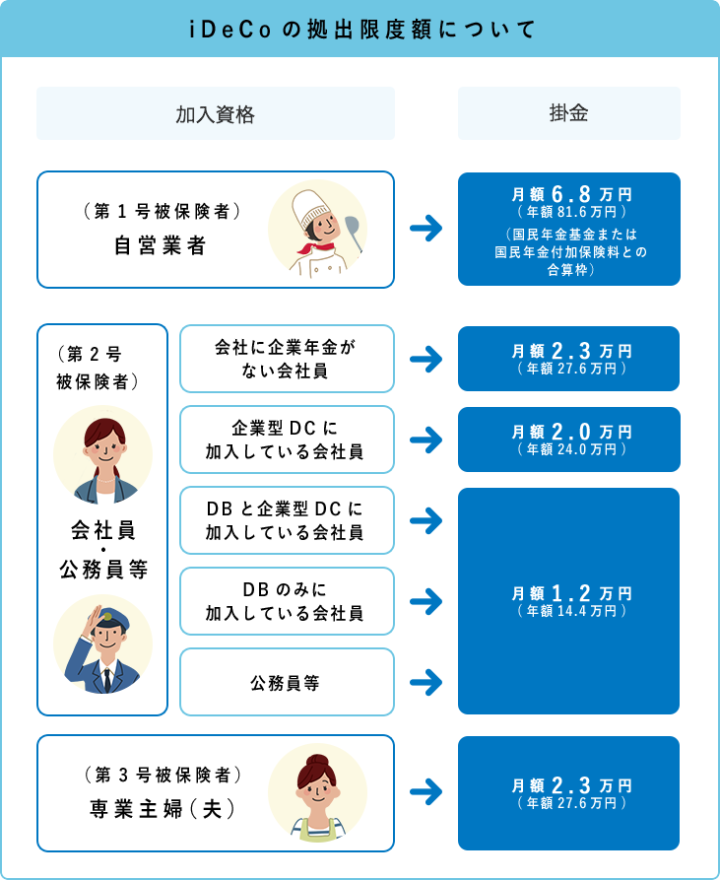

iDeCoの積立可能額は職業等によって異なります。専業主婦(夫)の場合、毎月5000円から23000円までの間で自由に設定できます。また、掛金は毎月拠出するのが基本形ですが、1年に1回に変更したり、月によって掛金額を変更することも可能です。

金額の変更は年1回しかできず変更手続きにも時間がかかるので、最初の金額設定は慎重に行ったほうがよいでしょう。

出典:iDeCo公式サイト

iDeCoは今ではさまざまな立場の方が利用できます。その中で特に専業主婦(夫)がiDeCoを利用するメリットは、配偶者からご自身の資産形成の支援を受けることができると同時に、配偶者からの経済的な自立につながる点です。具体的には、以下の3点が挙げられます。

専業主婦(夫)のiDeCo加入が認められているということは、配偶者から贈与された金額でご自身の資産形成ができるということも意味します。資産形成の原資がご自身になくても資産運用を行うことができる点は、1つ目のメリットとして挙げられます。

婚姻生活中に夫婦で協力して築き上げた財産は離婚時に分配することが民法上定められていますが、iDeCoで積み立てた資金はその対象外となります。

離婚のことを考えるのは心理的に抵抗感を感じる方もいらっしゃるかとは思いますが、専業主婦(夫)の方が長い期間でのライフプランを考える上で、これも大きなメリットです。

iDeCoで積み立てた資金は原則として60歳まで引き出しができません。これはiDeCo利用時のデメリットだといわれることが多いです。

しかし、それは同時に資金をいたずらに引き出して利用するおそれもなくなることも意味します。ですのでご自身はもちろん、配偶者がその資金を無駄遣いするのを防げる点もメリットと考えられるでしょう。

一方で、専業主婦(夫)がiDeCoを利用する際には当然ながらデメリットもあります。それは税制やiDeCoの仕組みの内在するものです。

絶対にデメリットになるというより条件次第の側面があるため、個々のケースだけでなくそのケースのどんな場合にデメリットになるか注意するとよいでしょう。以下、主な3つのケースを記載します。

専業主婦(夫)の場合は収入がありませんので、iDeCo利用時の3つの非課税メリットの1つの所得控除がありません(残りの2つは運用益非課税と受け取り時の退職所得控除)。

パートに出た場合でも、収入が103万円を超えてから税金がかかってきますので、その金額までは所得控除のメリットはありません。このように働き方によってiDeCo利用時のメリット度合いが変わってくる点は、デメリットになるかもしれません。

iDeCoは公的年金とは異なり、証券口座での資産運用と同様に自ら選んだ金融商品にて積立金額の運用を行いますので、元本は保証されていません。運用成績によって将来もらえる金額は異なってきます。

FXのような投機性の高い金融商品ではなく、分散投資でリスク分散しやすい投資信託が商品ラインナップの中心ではありますが、運用の仕方や運用後のリスク管理方法もある程度身につけないと、かえって損をするおそれもあります。

iDeCoと似た非課税制度としてつみたてNISAがあります。iDeCoと異なり自由に解約ができますので、利用のしやすさではつみたてNISAの方が上です。

iDeCoはいったん資金を拠出したら原則60歳まで引き出しできず、運用自体も60歳まで継続しなくてはいけません。老後資金としての利用を想定しているため、老後前のライフイベントの備えた資産運用としては利用できない点もデメリットになり得ます。

NISA制度の詳細については下記の記事もご参照ください。

iDeCoを利用する際のポイントはいくつかあります。iDeCoを利用する方全般におすすめな点だけでなく、特に専業主婦(夫)の方におすすめの始め方についても合わせてご紹介いたします。具体的には以下の4点です。

運営管理機関とは、iDeCoで資産運用をする際に利用する金融機関等のことを指します。この運営管理機関によって、同じiDeCoでも選べる商品や手数料が異なります。

iDeCoは老後までの長期間利用することになりますので、ライフステージの変化に応じた商品選びができるよう多様な商品ラインナップであることや、手数料が安いことがポイントです。

この点は下記のサイトにて各運営管理機関の比較ができますので、ご関心のある方は見てみてください。

出典:iDeCoナビ

iDeCoは運用時に運営管理機関利用コストに加え、国民年金基金連合会や信託銀行に毎月171円の手数料を払う必要があります。

一方でiDeCoの毎月の最低投資金額は5,000円です。運営管理機関手数料がゼロのところを利用したとしても、5,000円の投資で最低171円の手数料がかかりますので、手数料が3%強かかることになります。

ですので、金額はできるだけ多めに拠出してコスト負担を軽減したほうが効率的な資産形成ができます。

1月の最高投資金額は23,000円であり、投資金額の上限が高額とはいえません。そこで積極的に資産を増やすなら、運用開始の当初はある程度高リスクで値上がり益を期待できる商品を選び、受け取りが近づいてくる50代になったら資産を減らさないように安定的な運用に切り替えるのも1つの方法です。

仮にそれでリスクを取った場合でもiDeCo以外の資産運用で手堅い運用を行えば、トータルでバランスの取れた資産形成を行うことが可能です。

資産運用の大原則の1つは分散投資によりリスクを減らすことです。これは夫婦で資産形成していくことに焦点を当てれば、夫婦間の資産も分散するとよいということになります。

ですので、専業主婦(夫)がiDeCoで資産づくりをする場合、配偶者とは異なったタイプの資産に投資したり、投資する資産の振り分けを変えたりするなど、夫婦の運用資産も分散させる形で運用するのがより望ましいです。

専業主婦(夫)の場合は、ライフステージによって働き方が変化することもあり得ます。そのためほかの職業の方に比べれば、iDeCoを始めるときだけでなく、その後の見直しもより重要度が高いといえます。

例えば、今は専業主婦(夫)でも、今後パートに出たり、正社員として勤務を始めたりというケースもあるかもしれません。そのような変化があった際には運用商品や掛金額を見直しが必要となり得ます。

専業主婦(夫)がiDeCoを利用することには一長一短があり、一概に利用したほうがよいとも利用しないほうがよいともいえません。ただ、長い目で見れば資産形成につながり得る面があり、離婚時にも夫婦の共有財産とは見なされないという特徴もあります。

iDeCoの特徴をよく勉強し、老後のライフプランによっては利用を検討するのもよいでしょう。そのために今回の記事が参考になれば幸いです。

iDeCoを始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。