- 生命保険会社が取り扱う民間介護保険とは、どのようなものなのか紹介しています。

- 公的介護保険と民間介護保険の違いについて紹介しています。

- 民間介護保険に加入するメリットおよびデメリットを紹介しています。

公開日:2019年11月15日

介護保険は、年齢が40歳になると強制加入となる公的介護保険のほかに、生命保険会社が販売している民間介護保険があります。

民間介護保険は公的介護保険のように強制加入ではありません。あくまでも将来の介護や介護費用に対して心配な方が任意で加入する生命保険となりますが、やはりメリットとデメリットがそれぞれあることも確かです。

そこで本記事では、将来の介護や介護費用について心配な方をはじめ、民間介護保険への加入を検討している方を対象に、生命保険会社が取り扱う民間介護保険のメリット・デメリットや加入の必要性、注意点まで幅広く紹介をしていきます。

目次

生命保険会社が取り扱う民間介護保険は、介護保険に加入している方が認知症や寝たきりになった場合など、介護サービスを利用した際に生じる自己負担額を保障することを目的とした生命保険になります。

民間介護保険は、基本的に40歳から強制加入となる公的介護保険と連動している部分もあるものの、生命保険会社によって保障内容が大きく異なっている特徴があり、民間の介護保険を契約加入をする場合には比較検討することが重要です。

民間介護保険は、生命保険会社によって保障内容が大きく異なっている特徴があることをお伝えしましたが、以下に参考情報をざっくりと表にまとめて紹介します。

なお、生命保険会社の公平性の観点から、保険会社名は公開せずにA社からD社としておりますので、あらかじめご了承ください。

| 保険会社 | 保険金の種類 | 保険金が支払われる場合 |

|---|---|---|

| A社 | 年金(分割) | 公的介護保険制度の要介護2以上になった場合に一生涯支払われる |

| B社 | 加入した商品によって、年金(分割)と一時金(一括)といった保険金の支払われ方が異なる | 公的介護保険制度の要支援2以上で保険金が支払われる |

| C社 | 年金(分割)と一時金(一括)の方法から選択が可能 | 公的介護保険制度の要介護認定 |

| D社 | 年金(分割) | 公的介護保険制度の要介護1以上になった場合に一生涯支払われる |

ここでは4社を比較しておりますが、保険金の種類や保険金が支払われる場合がすべて異なっていることがわかります。

当然のことながら、負担しなければならない保険料も保険会社によって異なりますので、民間介護保険の契約加入をする場合には、事前に保障内容や保険料を比較検討することが大切になります。

併せて、民間介護保険の保険金が支払われる場合は、公的介護保険制度にある7段階の介護度合いと連動していることがほとんどであるため、これらの介護度合いがどのような状態を指すのか確認しておくことも大切です。

本記事のメインである民間介護保険に加入するメリットとデメリットを知るためには、まず公的介護保険と民間介護保険の違いについて、大まかにでも知っておく必要があります。

| 介護保険の種類 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 介護保険の加入義務 | あり(40歳から強制加入) | なし(任意加入) |

| 給付方法 | 現物給付

(介護サービスを給付) |

現金給付

(契約に応じた保険金) |

| 介護保険料 | お住まいの市区町村や収入(所得)によって、それぞれ異なる

40歳から死亡するまで介護保険料を負担し続けていかなければならない |

契約年齢・性別・契約内容・生命保険会社によって、それぞれ異なる

保険会社との契約によって、介護保険料の負担する期間を任意で選ぶことができる |

| 給付要件 | 介護保険法に定められている7段階の介護度合いの内、いずれかの介護認定を受けている(年齢によって異なる) | 各生命保険会社が定めている約款によって異なる |

民間介護保険に加入するメリットとデメリットを知る上で、特にポイントとなる部分には給付要件があげられ、最近の民間介護保険は公的介護保険の要介護認定に連動した商品が増えています。

これは、民間介護保険に加入するデメリットに大きく関係することになるほか、民間介護保険に加入する必要性についても大きく関係してくることになるため、細心の注意を払っておかなければなりません。

| 民間介護保険に加入するメリット |

|---|

| 公的介護保険を利用した際に生じる介護サービスの自己負担額を補填することができる |

| 生命保険料控除が受けられるため、所得税や住民税の負担軽減効果がある |

| 将来の介護費用に対する備えを準備することができる |

| 民間介護保険に加入するデメリット |

| 公的介護保険とは別に生命保険会社に保険料の支払いをしなければならないため、経済的負担が重くなる |

| 保険金の支払いを受けるには、公的介護保険の要介護認定を受ける必要があるため、身体状態によって、保険金が必ず支払われるとは限らない |

公的介護保険の介護サービスにかかる費用は、原則として1割が自己負担額となるのですが、年齢が65歳以上で年金収入やその他の収入が多い場合は、自己負担額が2割や3割と重くなる仕組みになっています。

もちろん、公的介護保険制度にある7つの介護度合いの内、介護度合いが重くなればなるほど、その自己負担金額が重くのしかかってくることは言うまでもありません。

老後生活に欠かすことができない年金収入が少ない場合は、介護サービスにかかる自己負担額が1割であったとしても、その経済的な負担は重荷になることは明白であり、時として所帯を持っている子供に経済的な負担をかけてしまう懸念も否めません。

このようなリスクヘッジができる効果が民間介護保険に加入する大きなメリットと言える一方で、民間介護保険は、保険金が必ず支払われるとは限らない大きなデメリットがあります。

では、保険金が支払われる程度の要介護認定を受けている方は、いったいどのくらいいるのでしょう?

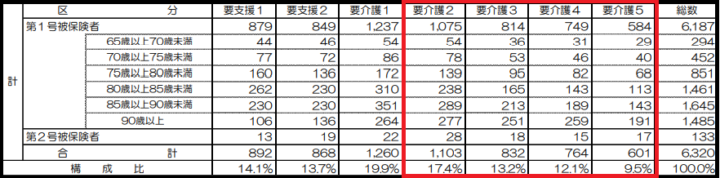

出典:厚生労働省 平成28年度 介護保険事業状況報告(年報)報告書の概要

※単位(千人)

厚生労働省が公開している平成28年度介護保険事業状況報告(年報)によると、要介護認定を受けている第1号被保険者(65歳以上)および第2号被保険者(40歳から64歳)は、632万人(総数合計)いることが確認できます。

ポイントとして民間介護保険の多くは、要介護2以上の介護認定をされていることが保険金を支払うための条件としている保険会社が多いところです。

これを見ていきますと、第1号被保険者(65歳以上)および第2号被保険者(40歳から64歳)は330万人となっており、要介護認定を受けている方の約半数であることもわかります。(赤枠部分の合計)

第2号被保険者(40歳から64歳)で要介護2以上の介護認定者に至っては、7.8万人と極めて少ないことも確認できます。つまり、民間介護保険に加入して実際に保険金を受け取るためには、ちょっと高めのハードルを越えていなければならないことも知っておく必要があります。

併せて、働き盛りの現役時代に、民間介護保険の保険金を受け取れる可能性は低いことも少なからず理解しておく必要はあると言えるでしょう。

民間介護保険は、将来の介護に対する備えとして有効な生命保険であることは確かです。

その一方で、保険料負担が重くなることや必ずしも保険金を受け取ることができるわけではないといったデメリットも踏まえた時、この辺も加味した判断が個々に求められることになります。

現実的に考えますと、65歳以上になってからのもしもの介護の備えに対して、今から準備しておくといった考え方が最も自然です。これから民間介護保険の加入を検討している方は、とにかく保障内容の比較検討を念入りにされるように心掛けることを強くおすすめします。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら