- 平成30年8月から施行された介護保険法の法改正における自己負担割合を紹介しています。

- 法改正における自己負担割合のポイントを紹介しています。

- 現在、30代や40代の方が今回の介護保険法の法改正によって今から考えておきたいことを、独立系FPという立場から紹介しています。

公開日:2018年11月27日

介護保険を利用した場合、通常、実際にかかった介護サービス費用の1割が自己負担割合となるのですが、平成30年8月から施行された介護保険法の法改正によって、この自己負担割合が場合によって負担増になりました。

一般に、30代や40代といった比較的若い世代の方が介護保険を利用することはあまりないと考えられる一方で、今回の法改正を踏まえますと、少なくとも、30代や40代といった世代の方が介護保険について今から考えておくべきことがあるのも確かです。

そこで本記事では、平成30年8月から介護保険法の法改正によって施行された自己負担割合や介護保険について、30代や40代が今から考えておきたいことについて紹介していきます。

なお、介護保険について詳しく知りたい方は以下記事をご覧ください。

目次

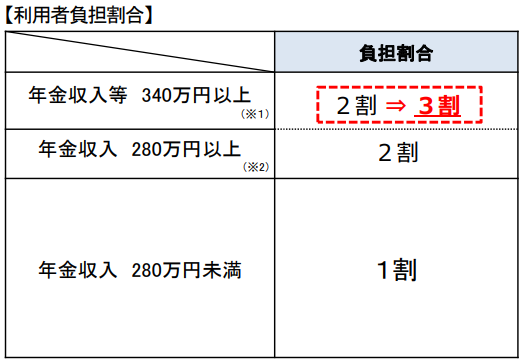

はじめに、平成30年8月から施行された介護保険法の法改正における自己負担割合のポイントを厚生労働省が公開している資料を引用して紹介しておきます。

介護サービスを利用する場合には、費用の一定割合を利用者の方にご負担いただくことが必要です。この利用者負担割合について、これまでは1割又は一定以上の所得のある方は2割としていましたが、平成 30 年 8 月から 65 歳以上の方(第1号被保険者)であって、現役並みの所得のある方には費用の3割をご負担いただくことになります。

上記のポイントをまとめますと、介護保険法の法改正によって自己負担割合に影響を及ぼす可能性がある方は、年齢が65歳以上の方(介護保険の第1号被保険者)であることがわかります。

そのため、30代(介護保険対象外)や40代(介護保険の第2号被保険者)は、介護保険法の法改正による直接的な影響はないことも確認できます。

平成30年8月以降において、65歳以上の方が負担する介護保険の自己負担割合は、以下のように変わります。

出典:厚生労働省 1.介護保険制度の見直しについて(2)介護保険制度の持続可能性の確保 利用者負担のあり方

※1)合計所得金額(給与収入や事業収入等から給与所得控除や必要経費を控除した額) 220万円以上を想定。これは、年金収入プラスその他所得ベースにすると340万円以上に相当(年金収入だけの場合は344万円)

※2)合計所得金額160万円以上だが、 年金収入ベースにすると280万円以上に相当

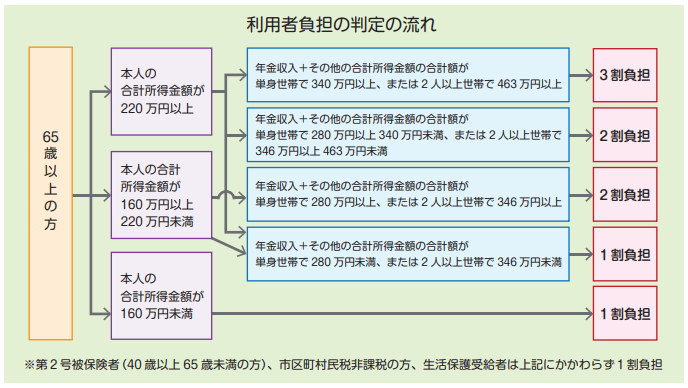

上記の自己負担割合を見ますと、介護保険法の法改正によって年金収入が多くある65歳以上の方に対して影響を及ぼすことが確認できますが、実際のところ、本人だけの収入ではなく、世帯収入が介護保険の自己負担割合に大きな影響を与えることになっています。

そのため、ご自身の介護保険の自己負担割合が、どの区分に該当するのか知ることも大切と言えます。

出典:厚生労働省 平成30年8月から現役並みの所得のある方は、介護サービスを利用した時の負担割合が 3割になります

解説が重複することになりますが、現在、30代や40代の方にとってみますと、今回の介護保険法の法改正によって直接的な影響を受ける方々ではありません。

ただし、30代や40代の方々の両親の年齢を考えますと、65歳以上になっている方も多いことが考えられ、場合によっては間接的に影響を受けてしまう懸念は否めません。

また、現在、30代や40代の方が将来に備えた老後生活を考えた時、少なくとも、今回の介護保険法の法改正から30代や40代が今から考えておくべきことがあると筆者は率直に感じています。

ここからは筆者個人の主観となりますが、独立系FPという立場で相談者の方の懐具合や考え方を見たり聞いたりしていることを踏まえた上で、介護保険法の法改正から30代や40代が今から考えておきたいことを紹介していきます。

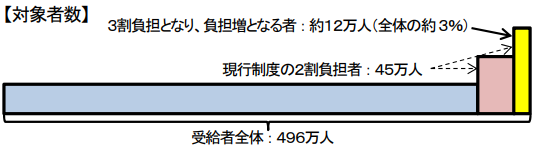

今回の介護保険法の法改正によって、65歳以上の一部の方が、実質的な介護保険の負担増を強いられることになり、その対象者は、介護保険受給者全体の約3%にあたる12万人とされています。

出典:厚生労働省 1.介護保険制度の見直しについて(2)介護保険制度の持続可能性の確保 利用者負担のあり方

このように見ますと、直接的な影響を受ける方は少なく、特に、30代や40代の方々からしますと全く自分には関係の無いことだと感じてしまうこともわかります。

とはいえ、問題なのは、はたして20年後、30年後のこれからの将来において、介護保険の自己負担割合が、現状の水準のまま維持できているのか?といったことになります。

たとえば、消費税が導入されて現在(平成30年11月)までを振り返ってみますと、消費税率が3%から始まり、5%、8%、そして10%といった具合に段階的に税率が増加しています。

また、老後生活に欠かすことのできない年金を考えますと、当初60歳から支給された年金が65歳からとなり、現在では70歳といった年齢もチラホラ見られるようになってきました。

今回の介護保険法の法改正によって、65歳以上の現役並みと呼ばれる方々が、負担増の対象となりましたが、30代や40代が65歳に達する時には、もっと幅広い方が介護保険の負担増を強いられる可能性が高いと予測した上で、老後資金対策を早い内から取っておく必要があるのではないかと筆者は感じています。

現在、30代や40代の方は、将来の老後資金について心配を抱えている方も多くおられることを普段の業務を通じて真摯に感じておりますが、将来の老後生活を考えることは、介護保険を利用することも含めて考えていかなければなりません。

この理由は、年齢が高齢になればなるほど、身体の衰退や病気になるリスクが高くなるため、これらを原因とした介護が必要になってくるリスクも高くなると考えられるためです。

仮に、病気によってかかる医療費や介護費が重なりますと、これらの出費が多くなってしまうことによる経済的な負担も重くなってしまうことは言うまでもありません。

中には、公的な仕組みにある高額療養費制度や高額介護合算療養費、高額介護サービス費などがあるから大丈夫と高を括る方もおられるかもしれませんが、筆者個人としてはおすすめできる考え方とは言えません。

もちろん、ご自身が保有している資産の中でやりくりできるのであれば、問題ないとも考えられますが、さまざまな出費が重なることで、子供や孫の普段の生活や人生に大きな影響を与えてしまう可能性があることも視野に入れておく必要があるのではないでしょうか。

このようなことから、将来の老後生活を考えることは、介護保険を利用することも含めて考えることが大切です。

介護保険を利用した場合の自己負担割合は、基本的に1割負担であり、65歳以上の方で収入が多い方の場合に2割負担や3割負担が強いられます。

今回の介護保険法の法改正では、30代や40代の負担が多くなることはありませんが、自分たちの老後生活を考えた時にちょっとした危機意識を持って将来の資産形成について考えておくべきだと筆者は率直に感じています。

最後は下世話な話になってしまいましたが、お金の考え方や価値観は人それぞれですので、あくまでも本記事の内容から老後資金について懸念をお持ちの方は、将来の介護についても視野に入れた対策を取っておきたいものです。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら