- 介護保険証が交付される人とは、どのような人なのか紹介しています。

- 介護で負担するお金について知っておきたいおもな予防策を3つ紹介しています。

- 紹介した制度を活用する考え方について、そもそもの根幹となる部分を紹介しています。

公開日:2018年12月5日

介護保険証という言葉を見聞きした時、30代や40代などの若い方であればイメージが湧きづらいことと思います。なぜなら、介護保険証は年齢や介護認定など一定の条件を満たした方に対してのみ交付されるものであるからです。

とはいえ、将来の老後生活を考えていく上で、老後資金と介護費用はセットで考えることが大切であるため、若い内から公的介護制度や介護で負担するお金について知っておくことは重要です。

そこで本記事では、30代や40代の方向けに、介護保険証と公的介護制度のポイントのほか、介護で負担するお金について知っておきたい予防策について幅広く紹介していきます。

なお、介護保険に関する基礎知識についてはこちらの記事をご覧ください。

目次

介護保険証が交付される人とは、年齢が65歳以上の方で、いわゆる介護保険の第1号被保険者と呼ばれる方々になります。

仮に、年齢が65歳になりますと、お住まいの市区町村から介護保険被保険者証(保険証)が交付されることになるのですが、これによって健康保険証などと同じように1人あたり1枚の介護保険証を保有することになります。

私たちが病院などで診察を受ける時に健康保険証を窓口へ提示しますように、介護保険証は要介護認定の申請やケアプランの作成依頼、介護サービスを利用するときなどに提示が必要なものです。

なお、年齢が40歳から64歳の方で、いわゆる介護保険の第2号被保険者の場合は、お住まいの市区町村に介護保険の申請をした結果、要介護または要支援の認定を受けた人などに交付されます。

そのため、年齢が40歳から64歳の全ての方に対して介護保険証が交付されるわけではありませんので注意が必要です。

30代や40代といった年代が置かれている立場から介護に負担するお金を考えた時、40歳から強制的に徴収される介護保険料を除いて、直接介護に負担するお金を強いられることは、ほとんど無いと考えられます。

しかしながら、その一方で、両親に対する介護費用や将来の老後にかかる介護費用が問題になる懸念が少なからず生じることは確かです。

そこで本項では、介護で負担するお金について知っておきたい主な予防策として、公的介護制度をはじめとした各種制度を3つ個別に紹介していきます。

高額介護サービス費とは、介護サービスを利用した場合において、1ヵ月に支払った利用者負担の合計が、あらかじめ設定されている負担の上限を超えた場合に、超えた分のお金が申請することによって払い戻される制度のことを言います。

なお、ここで言うあらかじめ設定されている負担の上限とは、以下の通りです。

| 対象となる方 | 負担の上限(月額) |

|---|---|

| 現役並み所得者に相当する方がいる世帯の方 | 44,400 円(世帯) |

| 世帯のどなたかが市区町村民税を課税されている方 | 44,400円(世帯) |

| 世帯の全員が市区町村民税を課税されていない方 | 24,600 円(世帯) |

| 前年の合計所得金額と公的年金収入額の合計が、年間80万円以下の方等 | 24,600 円(世帯)

15,000 円(個人) |

| 生活保護を受給している方等 | 15,000 円(個人) |

高額介護サービス費の対象となるのは、あくまでも介護サービス費用となるため、食費や居住費のほか、差額ベッド代、日常生活費、福祉用具購入費用などは対象外となる点に注意が必要です。

また、高額介護サービス費の対象となる方を見ていきますと、何が何だかよくわからないと率直に感じられている方も多いと思いますが、こちらにつきましては、対象となる方の収入や家族構成(世帯状況)が大きく関係してくるため、筆者自身も個々の詳細を見なければ判断できないというのが率直な感想です。

そのため、ポイントとなる考え方は、1ヶ月に支払った介護費用が高いと感じられた時に、高額介護サービス費が適用になるかどうかについて、まずは、市区町村の担当窓口へ尋ねるといった部分にあります。

介護保険負担限度額認定証は、低所得者を対象にした介護施設での食費や部屋代の負担を軽減するためのものです。

介護保険負担限度額認定証の交付を受けるためには、お住まいの市区町村に対して申請を行い、以下、1段階から3段階のいずれかに該当している必要があります。

世帯全員が住民税非課税で、老齢福祉年金受給者・生活保護の受給者などで、かつ、預貯金などが単身で1,000万円(夫婦で2,000万円)以下の方。

世帯全員(世帯分離をしている配偶者を含む)が住民税非課税で課税年金収入額と合計所得金額と非課税年金収入額の合計が年間80万円以下の方)で、かつ、預貯金などが単身で1,000万円(夫婦で2,000万円)以下の方。

世帯全員が住民税非課税で課税年金収入額と合計所得金額の合計が80万円を超える方で、かつ、預貯金などが単身で1,000万円(夫婦で2,000万円)以下の方。

なお、1段階から3段階に該当する方の負担軽減金額は以下の通りです。

| 対象者区分 | 負担限度額 | ||||

|---|---|---|---|---|---|

| 食費(日額) | 居住費および滞在費(日額) | ||||

| 多床室 | 従来型個室 | ユニット型

準個室 |

ユニット型

個室 |

||

| 第1段階 | 300円 | 0円 | 320円

(490円) |

490円 | 820円 |

| 第2段階 | 390円 | 370円 | 420円

(490円) |

490円 | 820円 |

| 第3段階 | 650円 | 370円 | 820円

(1,310円) |

1,310円 | 1,310円 |

| 第4段階 | 負担限度額なし | ||||

※カッコに記載された金額は、介護老人保健施設および介護療養型医療施設の料金です。

医療費控除は、1月1日から12月31日までの1年間において、本人や配偶者をはじめ、子供や生計を同一にしているその他の親族のために医療費を支払った場合で、その支払った医療費が一定額を超えるときは、納めるべき所得税や住民税を軽減させることができる制度です。

実のところ、実際に負担した介護サービスの利用料や医師の診断の下で必要とされる高齢者用のおむつ代などは、医療費控除の対象となるため、場合によっては納めるべき税金を大きく軽減させられる効果が期待できます。

なお、医療費控除を受けるためには、以下の条件をすべて満たしている必要があります。

なお、確定申告の申告期限は、原則として翌年の2月16日から3月15日までとなっており、たとえば、平成30年度の確定申告の期限は、平成31年2月16日から3月15日までといったイメージになります。

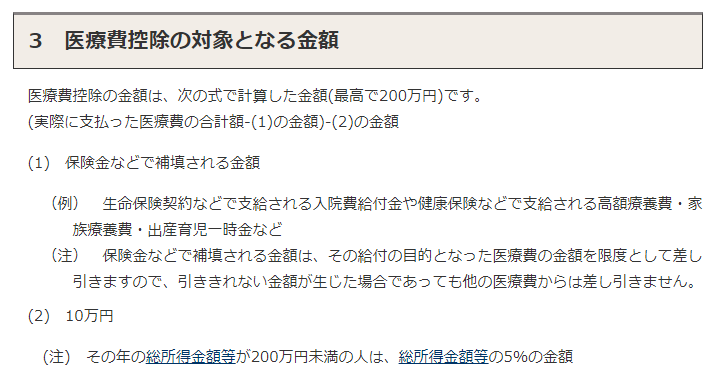

また、医療費控除の対象となる金額は、以下、国税庁のWEBサイトの通りです。

出典:国税庁 No.1120 医療費を支払ったとき(医療費控除)3 医療費控除の対象となる金額

これまで紹介した3つの制度は、いずれも申請や申告といった手続きが必要であり、はっきり言ってしまえば、そもそも制度自体を知っていなければ利用できないことを意味します。

これらの他にも、たとえば、高額療養費制度、限度額適用認定証、高額介護合算療養費など、まだまだ知っていなければ利用できない制度もあり、やはりこれらも基本的には申請が必要となるものになります。

現在、30代や40代といった方がこれらの制度をすべて活用することは無いと考えられる一方で、両親に対する介護費用や将来の老後にかかる介護費用が問題になる懸念を考えますと、少なからず知っている方と知らない方では大きな差が生じることは確かなはずです。

本記事を全体的に考察しますと、30代や40代の方が知っておくべきことは、介護保険証のことよりも、介護にかかる様々な制度があることを知っていることにつきると考えられます。

重要なことは、制度が利用できるか、利用できないかをお住いの市区町村や税務署などといった関係機関に尋ねることであり、時には、専門家のアドバイスや協力を得てみるのも極めて効果的です。

本記事で紹介した制度が利用できる方と利用できるのにも関わらず利用していない方では経済的な負担やロスに大きく差がついてしまうことは言うまでもありません。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら