公開日:2018年10月25日

年末調整や確定申告では、1月1日から12月31日までの1年間で得た収入を基に納めるべき税金が計算されることになりますが、いずれも所得控除といった個人的事情を加味する制度を設けて税負担の公平性を図っています。

一方で、年末調整や確定申告をする際の所得税の計算は、申告納税制度といった自己申告制になっていることから、所得控除の内容や適用の可否がわかるか、わからないかによって納めるべき税金が多くなったり、少なくしたりすることもできるのは確かです。

そこで本記事では、節税対策に役立つ所得控除の内容について幅広く紹介していきたいと思います。

目次

はじめに、所得税法で設けられている14の所得控除と大まかなポイントについて、国税庁で公開している所得税のあらましを参考にまとめて紹介します。

| 所得控除 | 内容 | ポイント |

|---|---|---|

| 雑損控除 | 災害又は盗難若しくは横領によって、資産について損害を受けた場合 | 年末調整では適用できず、確定申告をしなければならない |

| 医療費控除 | 自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超えるとき | 年末調整では適用できず、確定申告をしなければならない |

| 社会保険料控除 | 納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合 | 給料から天引きされる雇用保険料、健康保険料、厚生年金保険料をはじめ、国民健康保険税、国民年金保険料などが該当 |

| 小規模企業共済等掛金控除 | 納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合 | iDeCo(個人型確定拠出年金)の掛金や小規模企業共済の掛金などが該当 |

| 生命保険料控除 | 納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合 | 保険会社から郵送される生命保険料控除証明書を添付することで適用可能 |

| 地震保険料控除 | 納税者が特定の損害保険契約等に係る地震等損害部分の保険料又は掛金を支払った場合 | 保険会社から郵送される地震保険料控除証明書を添付することで適用可能 |

| 寄附金控除 | 納税者が国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合 | 年末調整では適用できず、確定申告をしなければならない |

| 障害者控除 | 納税者自身、同一生計配偶者又は扶養親族が所得税法上の障害者に当てはまる場合 | 扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用される |

| 寡婦(寡夫)控除 | 納税者自身が一般の寡婦(寡夫)である場合 | 男女によって適用の可否が大きく異なるため注意が必要(本記事でポイントを詳しく紹介) |

| 勤労学生控除 | 納税者自身が勤労学生である場合 | - |

| 配偶者控除 | 納税者に所得税法上の控除対象配偶者がいる場合 | 平成30年4月から法改正されて適用範囲が広くなっているため要確認 |

| 配偶者特別控除 | 配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合がある | 平成30年4月から法改正されて適用範囲が広くなっているため要確認

配偶者控除および配偶者特別控除は、両方適用できず、夫婦の間で互いに受けることはできない |

| 扶養控除 | 納税者に所得税法上の控除対象扶養親族となる人がいる場合 | 本記事でポイントを詳しく紹介 |

| 基礎控除 | すべての方に適用される所得控除 | ほかの所得控除のように一定の要件に該当する場合に控除するというものではなく、一律に適用される |

年末調整は、会社員・公務員・パートなど毎月給料を貰っている方が主な対象となりますが、ここでは、14の所得控除の内、扶養控除と寡婦(寡夫)控除について、詳しくポイントを紹介していきます。

なお、法改正された配偶者控除につきましては、以下の記事をご参考ください。

扶養控除は、12月31日時点で所得税法上の控除対象扶養親族となる人がいる場合に適用できる所得控除のことを言い、ここで言う控除対象扶養親族とは、扶養親族のうち、12月31日現在の年齢が16歳以上の人を言います。

ただし、大前提として、以下4つの項目にすべて該当している方が扶養控除の対象となります。

出典:国税庁 No.1180 扶養控除 2 扶養親族に該当する人の範囲

上記4つを大まかにまとめると、16歳以上の子供や両親・祖父母を扶養している場合で、これらの方々に大きな収入がない場合は、扶養控除が適用できるといった程度で考えて差し支えないでしょう。

扶養控除には、扶養している方の年齢や同居の有無によっても所得控除の金額がそれぞれ異なる特徴もあり、具体的には、以下の表の通りとなります。

| 区分 | 所得控除金額 | おもに対象となる方 |

|---|---|---|

| 一般の控除対象扶養親族

(12月31日時点で16歳以上の方) |

38万円 | 高校生の子など |

| 特定扶養親族

(12月31日時点で19歳以上23歳未満の方) |

63万円 | 大学・専門学校生等 |

| 老人扶養親族(同居老親)

(12月31日時点で70歳以上の方) |

58万円 | 同居している直系の両親や祖父母など |

| 老人扶養親族(上記以外)

(12月31日時点で70歳以上の方) |

48万円 | 老人ホーム等へ入所している両親や祖父母など |

ちなみに、同居老親等の同居については、病気の治療のため入院していることにより納税者などと別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えないと国税庁では回答をしています。

併せて、老人ホームなどへ入所している場合には、その老人ホームが居所となり、同居しているとは言えないことも明記していますので、これらに該当しそうで不安な方は、一度税務署へ尋ねてみることをおすすめします。

扶養控除を適用できるのにも関わらず、長い期間に渡って扶養控除を適用していなかった筆者の実務経験を1つ紹介します。

なお、同じような事例が、実際に国税庁のWEBサイトでも公開されておりましたので併せて紹介しておきます。

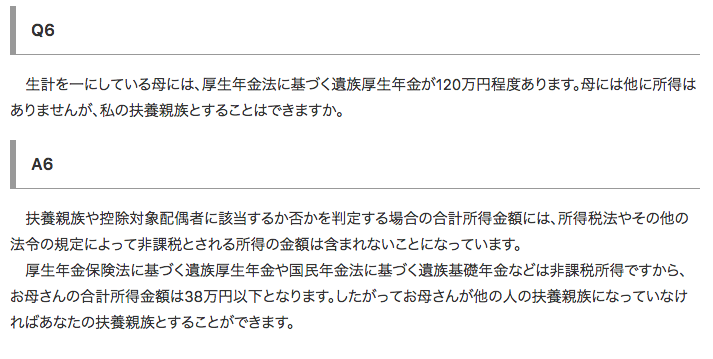

出典:国税庁 No.1180 扶養控除 非課税所得(遺族厚生年金)と扶養控除より引用

上記のQ&Aとほぼ同じ内容なのですが、70歳以上の実母と同居している相談者様の源泉徴収票を確認した時に、家族構成から扶養控除の金額が明らかに少ないことに筆者は気が付きました。

詳しく話を聞きますと、70歳以上の実母は、旦那さんが亡くなったことによって支給を受けている遺族厚生年金とご自身の老齢基礎年金を受けていることが確認できたのですが、この場合、実母の合計所得金額は0円となります。

しかしながら、遺族年金が非課税所得として税金の計算をする上で収入に含まれないことを知らなかったため、収入がそれなりにあるものと勘違いし、扶養控除を適用していなかったということがありました。

毎年、老人扶養親族(同居老親)として58万円の所得控除を適用していなかったことは、無駄に大きな税負担をしていたことになりますが、税理士へ連絡し、更正の請求といった無駄に納めた税金を還付してもらう手続きを取ってもらうように連携して相談が完了しました。

寡婦とは、12月31日時点で、配偶者と死別したり、離婚した後、婚姻をしていない女性のことを言い、寡夫とは、配偶者と死別したり、離婚した後、婚姻をしていない男性のことを言います。

現状、寡婦(寡夫)控除は、男性と女性の場合で適用できる条件が大きく異なっており、詳細は、以下の表の通りです。

出典:国税庁 No.1170 寡婦控除 2 寡婦控除の対象となる人の範囲

実務上、シングルマザーと呼ばれる方々のほとんどは、寡婦控除が適用できる場合が多く、中高齢の方の場合ですと、旦那さんと死別した方が多い傾向にあります。

また、扶養している子供がいる場合は、寡婦控除(特別の寡婦)としての取り扱いになり、さらに所得控除金額が大きくなります。

出典:国税庁 No.1172 寡夫控除 2 寡夫控除の対象となる人の範囲

この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限られます。

寡婦控除と寡夫控除の最も異なる点は、男性が寡夫控除の適用を受けるためには、扶養している子供がいることが絶対条件となるところにあります。

女性が寡婦控除の適用を受ける場合、仮に、扶養している子供がいなくても、夫と死別し合計所得金額が500万円以下であれば適用が受けられます。

男女平等と言われる中で、所得控除に男女差があることについて違和感を覚えてしまいますが、昨今、若年者の方で離婚される方も増えていることを踏まえますと、寡婦控除や寡夫控除の適用を受けられる方が多くなっているのは確かでしょう。

こちらは参考情報となりますが、離婚をすることによって、これまで夫婦で築き上げてきた財産を分ける財産分与や場合によっては、夫婦のいずれかに対する慰謝料が発生することも十分考えられます。

これらによって得たお金に対しては、原則として税金がかかることはありませんが、特に、慰謝料の場合は、所得税や贈与税が課税されないようにするための工夫が必要になります。

具体的には、家庭裁判所から交付される調停調書の正本や作成した取決文書(公証人役場で確定日付を押してもらったもの)を税務署に提出するといった方法があるのですが、こちらにつきましては、税務署や専門家にあたる税理士へ尋ねてみることが望ましいでしょう。

財産分与に関しては以下記事で詳しく説明しています。

年末調整で適用することができる所得控除は、個人的事情を加味する制度でありますから、人生の節目や毎日の生活の中で大きな変化が起こった場合に適用できる可能性が高いものであると考えられます。

このようなことを考えた時、毎年の節税対策をしっかりと行うためには、それぞれの所得控除についてポイントを押さえておくことが大切です。

本記事で紹介した14の所得控除の内、ご自身に関係のありそうなものについては、一度、詳しくその内容を確認されてみることをおすすめします。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわからない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。