- 解約よりも前に出来る事があります。まずは継続を考えましょう。

- 解約しても税金は掛かる事はありません。

- 積立NISAの場合腰を据えて投資して下さい。

公開日:2019年2月21日

今回は積立NISAの解約に関する記事となります。積立NISAの詳細やメリット、デメリット、そして始め方とこれまで解説してきました。始まりがあれば終わりがあります。では一体いつ、どんなタイミングで解約したら良いのでしょう?解約しなくても活用できる方法とは?今回は損をしない為にも知っておくべき事をお話していきたいと思います。

さて、積立NISAの解約に関してですが、解約する時ってどんな時でしょう?大まかに言えば2つですね。1つは支払いが難しく継続困難になった時、もう1つは資金が必要になった時。この2つ以外に解約の理由はあまり無いように思います。

解約についてはご自身のニーズに合わせていつでも可能ですので、自由ではあります。しかし、長期に渡って資産形成を行う商品である為、始めて数カ月、数年で解約してしまうと、結果投資した金額よりも低い金額しか返ってこないケースもあり得ますので注意が必要です。

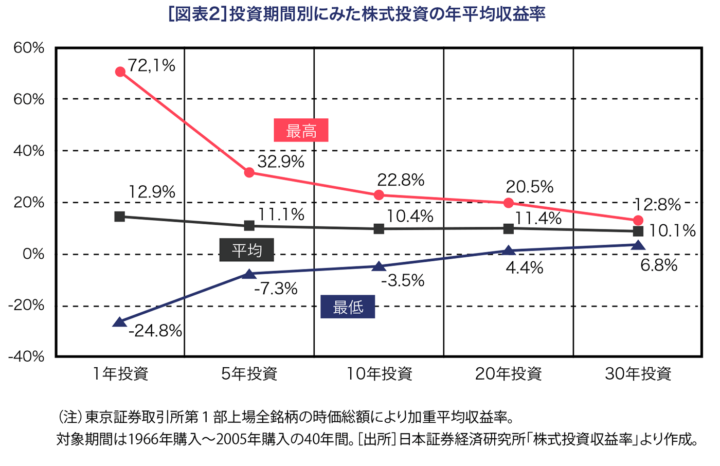

この場合のベストという表現は、損失が出る可能性を極めて小さくするといった風に捉えて下さい。下図をご覧ください。

最低の表記を見ると20年間投資していれば最低リターンがプラスに移行していますよね。

つまり投資信託の特性上「長期に渡って(10年以上、もう少し言えば15年以上)投資継続できれば損失が出る可能性は小さくなる」商品です。解約するに当たって損しない為にはなるべく、長期間継続した後に解約するタイミングが私はベストだと思います。

積立NISAが始まってまだ1年足らずですが、長い目で見る場合には非常に向いている商品です。では途中で解約をしなくてはならない事態に陥った時、優先は積立NISAになるでしょうか?

筆者はマネーセミナーを開催する事が多々あります。その際に必ずお伝えする事は「目的別に金融商品は分けて保有しましょう」とお伝えしております。15年内に何か資金需要が発生しても対応できる様に「預貯金」という手段も備えておく必要はあるという事です。

折角長い事やってきた積立NISAが勿体ない事になりますし、何より「時間」は取り戻せませんので。解約をお考えの場合はまず優先してどの金融商品から手をつけるかをよく考えて下さいね。

ここまでは解約に関してのタイミングについて触れました。ここからは積立NISA解約時に関わるデメリットについて解説していきたいと思います。

積立NISA口座に関しては非課税となっている為、解約して返ってきたお金に対し税金が掛かる事はありません。税金の事を考慮して運用できる点は非常に有難いですね。税金に関してはデメリットという事はありません。

ではその他手数料が掛かるのか?ですが、厳密に言えば投資信託を売却(解約とお考え下さい)する際に信託財産留保額(売却手数料と思って下さい)が掛かります。これは積立NISAに限ったことではなく、投資信託を買い付けし売却する際に必ずかかるものですので、強いて言えばデメリットになるでしょう。また、ファンドによって手数料も異なりますので、購入前にしっかりとその点もチェックしておきましょう。

ここで、この話題に触れたいと思います。実は直ぐにはお金は戻ってきません。これは明日にでもお金が必要だという方にとってデメリットでしかありませんよね。解約をもう少し小難しく言うと、投資信託を売却する事になる訳です。この売却のタイミングによって解約金がプラスかマイナスかになります。

しかし気を付けたいのは解約の申し出を行った時の基準価額(※1)で解約は出来ないという事です。投資信託のファンドによっては翌日や翌々日の基準価額で計算される事もありますので注意が必要です。

しかもお金が手元に届くまで約1週間は見ておいた方が良いでしょう。直ぐには返ってこない事だけ憶えておいて下さい。

(※1)基準価額とは投資信託の値段の事(時価)です。投資信託には取引を行う際の単位があり、「口(くち)」と呼びます。例えばある投資信託を買う時、1口1円で購入できた場合、運用の成果によって1口当たりの値段が変動します。

さてこれまで積立NISAの「解約」に関する事を解説してきました。しかし、折角コツコツやってきたものを泣く泣く解約するのは忍びないですよね・・・。そこで解約以外に何かいい方法は無いか?それをご紹介致します。

以上が解約せずに継続できる方法です。1つずつ解説していきますね。

分かり易くする為に、積立NISAの非課税枠一杯の拠出額でお話します。例えばAさんが積立NISAを始めました。余裕があったので毎月33,000円の積立NISAを開始したとします。ところが環境が変わり、33,000円の積立が厳しくなりました。

ここで実行するのが積立金額の変更です。毎月の金額を減額し10,000円に変更し継続するという方法ですね(金融機関によって最低金額まで下げられます)。こうする事によって、今までの積立てた口数を売却しなくても継続は可能となります。

金額を減らすだけでなく、増やす事も可能ですので、元に戻せそう、もう少し積立金額を増やせそうだと思った時に変更してください。

先程のAさんを事例に出します。Aさんが同じく毎月33,000円積立を行っていました。しかし、環境が変わり、継続する事さえ難しい状況に陥ったとします。その時に実行するのが積立の休止です。

つまり今月、ないし来月以降から積立てません!とする事になる訳です。そんな事が可能なのが積立NISAの特徴でもあります。購入できる口数が増えないだけで何の問題もありません。また再開する事も可能です。必ずしも解約といった事をしなくても大丈夫ですのでご安心下さいね。

またまたAさんに登場頂きます。纏まった大きなお金が必要になったAさん。預金や保険等かき集めても若干足りない・・・・。いよいよ積立NISAにも手を出さなければならないか・・・・。

とその時実行するのが、お金を引き出す、もう少し具体的に言うと今まで購入した投資信託の口数をいくらか途中売却して現金に変えるという事です。こうする事で必要な資金だけを引き出しておく事が可能になりますので、全部を手放さなくても大丈夫だという事です。

以上3つの方法をご紹介致しましたが、真っ先に解約をするのではなく、どうすれば継続できるかを考えてみて下さいね。折角始めたから長く続けたいですからね。

先程、解説しました手続きはどこでやるのか?ですが、銀行等で初めていらっしゃる方は窓口等で受付可能です。最近多いのがネット証券ですが、楽天証券、SBI証券等メジャーな会社の場合はネットより手続きが出来ますので、どこにその画面があるのか一度確認しておいてみて下さいね。

今回解約というテーマで解説してきました。お金が必要になった際に解約と冒頭にも書きましたが、それ以外に、購入している投資信託の運用成果が思わしくないなと感じる方もいらっしゃいます。この時解約をするのではなく、購入する投資信託を変更する事も出来ます。通常、投資信託を購入するに当たり「スイッチング(※2)」という機能が備わっています。

(※2)スイッチングとは投資信託を買い替える事。今保有している投資信託を売却しそのお金で別の投資信託に投資しなおす事。

スイッチングを実施すれば、もしかしたら運用成果の良いファンドに投資できる事も可能ですが、実は積立NISAにはスイッチングの機能そのものが無いのです。これは積立NISAを世に出すに当たり、そもそも頻繁に投資信託を変える必要性を持たせない為であり、投資初心者に難しい事をさせない為でもあります。

しかし、そうは言っても商品を変えたい!その時は、先程の休止を利用します。今買い付けている投資信託に対し支払いをストップし、別の投資信託に商品や銘柄を変更するという事です。この場合、スイッチングと違うのは「売却」していないという点です。

しかし注意点はここからですが、投資信託には複利効果があります。利息に利息が付いていくのが複利です。長い事運用していけば効果は大きくなります。しかし途中で商品を変更した場合、複利効果は失われ、また最初からとなってしまします。

折角の効果が勿体ないので、私はコロコロと商品を変える事はあまりオススメしていません。言える事は、腰を据えて辛抱強くやるという事だと思います。

さて今回は解約に関して解説してきました。まだまだ制度自体始まって1年しか経っていませんが、今解約をするのは非常に勿体ないです。解約を検討されている方は折角投じたお金が損をしてしまいますので是非思い留まって継続できる方法を模索して下さいね。

積立NISAを始めるには口座を開設する必要があります。銀行や証券など多くで取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。