- 積立NISAは投資経験が浅い方向けの商品なので、比較的安心な部類。

- メリットの恩恵を受けるなら長期に渡って止めない事が大事。

- 元本割れの可能性などデメリットはあるが、最小限に抑える為にも長期に渡って継続する事。

公開日:2019年2月13日

人生100年時代と言われるようになった昨今。日本の高齢化・長寿化は進み「100歳まで生きる」というのが当たり前になってくる日も近いのではないでしょうか?その中で老後の資産形成や、年金はどれだけ受け取れるのか等、様々な社会環境等により昔の様に国や会社に頼る事ができなくなってきました。

つまり自助努力が必要な時代の中に私達はいます。今回は、皆さんも興味のある、資産形成商品の積立NISAについて解説していきたいと思います。

目次

まず始めに、そもそも積立NISAとはなんの事なのか?そこからお話していきますね。理解する為、押さえておきたい用語から解説します。

2014年にスタートした制度。通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対し約20%の税金がかかります。NISAは「NISA口座(非課税口座)」内で、毎年120万円の範囲内で購入したこれら金融商品から得られる利益が5年間非課税(税金がかからなくなる)になる制度です。

投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品の事。集めた資金をどのような対象に投資するかは投資信託ごとの運用方針に基づき専門家が行います。

さて重要な用語を解説しましたが、本題の積立NISAに触れます。先程解説したNISAに「積立」の文字が付いただけですが、制度の中身はどうでしょうか?制度自体は新しく、昨年の1月にスタートしています。先程解説したNISAとの違いは、「投資初心者をはじめ、幅広い年齢層の方にとって利用しやすい仕組み」を謳っており、

など要件を満たした、厳選された公募株式投資信託と上場株式投資信託(ETF)に限定されています。かみ砕くと「投資にもっと積極的になって欲しいから、選ぶ銘柄も損失の割合を少なくしてある中から選んで下さいね。長きに渡ってコツコツやっていきましょうね」という内容になります。

NISAとの違いはいくつかあります。まず非課税期間が違います。また非課税になる金額(拠出額)も異なります。NISAは5年間、年間120万までが非課税の対象でした。積立NISAは20年間、年間40万円までが非課税の対象となります。投資金額が3倍も異なりますので、積立NISA=少額NISAと憶えておいてもいいでしょう。

購入できる商品も異なり、NISAでは株を買う事も可能ですが積立NISAはできません。投資信託では株式を間接的に購入しますが、直接株を購入するのと意味合いが異なりますので、株主優待等は受けられません。また口座を開設するのに年齢条件は20歳以上からとなっており、一人一口座の為、併用はできませんのでご注意下さいね。分かり易くする為表に纏めましたのでご覧ください。

| NISA | 積立NISA | |

|---|---|---|

| 年間投資可能金額 | 120万円まで | 40万円まで |

| 非課税運用可能期間 | 5年間(ロールオーバーを利用すれば最大10年間まで可) | 20年間 |

| 制度の終了年 | 2023年まで | 2037年まで |

| 投資(購入)できる商品 | 株・投資信託・ETF・REIT | 投資信託・ETF |

| 利用可能な年齢 | 20歳以上から | |

| 解説できる口座数 | 1人につき1口座(複数の証券口座で解説できません) | |

ここまでは積立NISAについて理解を深めて頂けたかと思います。ここからはメリット、デメリットについて触れていきますね。筆者が考える積立NISAのメリットですが、幾つかありますのでこちらに纏めました。

大きく分けると上記のメリットが考えられます。一つずつ解説していきますね。

通常、NISA口座を使わず投資した場合や銀行でお金を貯めた場合、増えた金額(利息)に対し源泉分離課税と言い、税金が約20%掛かります。これでは折角貯めたり、増やしたり(銀行預金では殆ど増えませんが)しても税金を取られるので意味が無くなってしまいますよね。

積立NISAの最大のメリットと言えば「20年間に渡り、非課税枠が設けられている事」に尽きます。言い換えれば、年間40万円の投資金額で増えた金額に対し向こう20年間は税金取られません!とお墨付きとなっているので、利益を享受し易くなっている訳です。更に、20年間で終了ではなく、あくまで、非課税の対象期間が20年間なだけで、21年目以降も保有したい方は特定口座(課税口座)に移して保有し続ける事も可能です。

投資信託は世の中にどれほど出回っているかご存知ですか?その数6,000本以上存在します。その中から資産を増やせるものを見つけなければなりません。初めての方は失敗したくないでしょうから、何を選べば良いのか?ここで躓く事も多いと思います。

しかし、積立NISAに設定される商品は金融庁が長期の投資に適していると認定したものだけを厳選し162本(2018年10月31日時点)にまで絞りこみました。なので投資経験が浅い方でも分かり易く、かかる手数料も低い商品選定がなされていますので、初めの一歩としては踏み出しやすいのではないでしょうか。

投資金額も100円から始める事ができます(金融機関により異なります)ので、抵抗無く、またお小遣いの範囲でスタートする事もできます。またiDeCoと違って途中解約する事も可能ですので、急な資金需要が発生してしまった場合にも備えられるという事ですね。

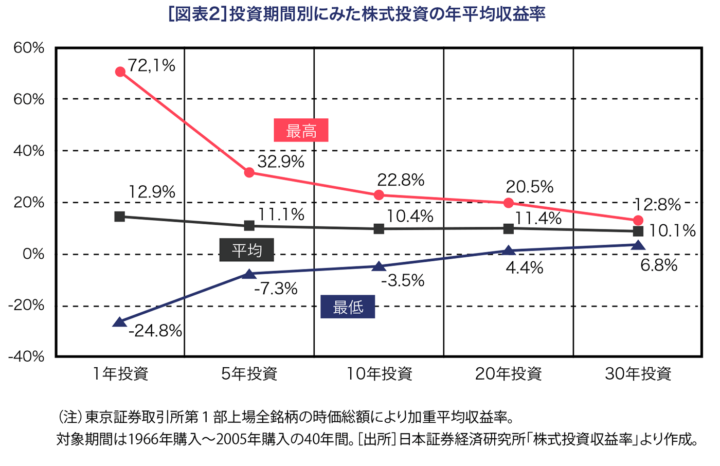

そして何より、投資信託を行う上で最も大切なのが「長期分散投資」だと筆者は考えます。これは文字の通りですが、長い時間かけて、コツコツやる事、決して途中で止めない事、株式や債券などに分散させて投資する事が損失を軽減する手法でもある訳ですが、積立NISAで行う場合、上記の「長期分散投資」の条件を満たした仕組みとなっています。投資信託の中身も特定の株式だけとか債権だけに絞られていませんので、結果分散させている事になる訳です。次に長期に渡ると損失軽減に繋がる事を解説しますね。こちらの図をご覧ください。

出典:投資信託協会

表の見方として1966年から2005年までの40年間に渡り株式投資を購入した利益、損失のグラフです。1年間だけ保有した場合、40年間の内最大の恩恵を受けた年で72.1%ものリターンを得る事が出来ました。しかし最も最低で-24.8%と損失が出てしまう事もある訳です。たった1年間保有して我慢できず途中で売却するとなると結果次第で損失が出ますよね。

では先程の1年も含め20年間保有した場合、最大で12.8%のリターン、最低でも4.4%のリターンになっています。この場合20年間に渡り投資を行ったほうが損失の出る可能性が極めて小さくなっているという結果になっています。ですので、デメリットを極力小さくしたい(この場合はリスクを最小限に抑えたい)のであれば少なくとも10年以上に渡っての長期投資を心掛けて頂けたらと思います。

では対極になりますデメリットを挙げてみますね。

以上、筆者が考えるデメリットです。同じく1つずつ解説していきますね。

まず大前提ですが、積立NISAは投資信託を利用した金融商品です。元本保証が無いので運用成果によっては元本割れを起こす可能性もあるという事を認識頂ければと思います。

この話をすると、必ず元本は返ってこないのですか?と心配になる方も多いかと思います。この手の金融商品に「絶対」という言葉は付けられません。あくまでも損失が出る可能性もありますとだけしか言えないのです。その損失を軽減させる為には、先程メリットの所でお話したように長きに渡って、積立てて頂く事が必須となります。

次に一人一口座ですが、人によってはいくつも口座開設して非課税枠を沢山持っていたいですよね。しかし、そんなにうまい話は無く、一人一つの口座しか開設できません。またNISA口座との併用はできません。どちらかを選択しなければならないという事になりますので、開設する際にはお気をつけ下さい。

積立NISAの特徴でもありますが、1年間に40万円の投資額に対し出た利益に対し非課税となります。では今年40万円の枠を使わず20万円のみ投資したとします。余った20万円を来年の40万円に繰越す事が出来るのか?これは出来ませんのでくれぐれもご注意下さいね。

NISAも積立NISAも様々な金融機関で取り扱いされています。例えばA銀行で開設しスタート。3年後B銀行がお得な為そちらに口座を開設しA銀行の投資で運用した分を移したい・・・・。これは出来ませんので要注意です!

しかも運用は長期に渡らなければ損失の可能性が高まりますので、短い期間での金融機関切替や商品の切り替え等はデメリットが多いので強くオススメしません。

さてここまではメリット・デメリットを解説してきました。ではどんな時に使える商品なのでしょうか?冒頭でも書きましたが、老後の資産形成に向いている商品ではあります。しかし、見方や使い方は自由です。

こんなお客様もいらっしゃいました。子供の教育資金を貯めるのにどうですか?と質問されたんです。私もそれまで「老後」の頭しかありませんでしたので「ハッ!」とさせられました。確かに年間40万円を支払っていけば非課税枠も有り、長期(10年以上)に渡り出来るのであれば学資保険替わりにもなるのではないかなと思います。(あくまで投資に理解や知識がある方のみですが)この様に見方を変えるだけでも違いますので、是非老後だけでない使い方も考えてみてください。

開設は銀行、証券会社で可能です。最近ではネット証券が主流になってきており、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

最近ですが、見出しのような質問を受けます。どちらがオススメですか?と。個人的な見解をお話してますが、私はネット証券をお勧めしています。まず銀行のメリットですが、何と言っても対面で販売に尽きます。しかし挙げればこれだけの様な気がします。

ではネット証券のメリットはと言いますと、非対面です。それに加え、100円からスタートする事ができますので、投資経験の無い方やお試しにやってみようかな?と軽い気持ちで始められる金額であるという点は、非常に優れていると思います。銀行等は1,000円からですので、少し金額は大きくなりますが、気分的な事を考えても100円から投資が身近になるのは、ネット証券にしかできない事だと思います。

これまで、投資信託に始まり、メリット、デメリットまでを解説してきました。最後にどんな方に積立NISAが向いているのか、不向きなのか、考えたいと思います。まず特徴を観察すると、運用はプロが行う為、何をどうするなどの小難しい事は考えなくても良い訳です。そして、10年以上続けていく事で、損失のリスクを抑える効果もあります。

向いていると人として、投資経験が無い、または浅い方、あまり経済情報を見なくても任せておきたい方、コツコツ積み重ねて最後までやり切りたい方にはとても向いている商品だと思います。

逆に不向きな方として、自分で調べた株や、債券に投資したい方、大きな金額を動かしたい方には不向きな商品だと言えます。これらを踏まえて、自分に合った使い方が出来る商品をチョイスしましょう。

いかがでしたでしょうか?2018年1月にスタートした積立NISAですが、始まって1年経過しました。筆者の周囲やお客様も関心が高くご相談にお見えになります。冒頭でも話しましたが、人生100年時代、自身が何歳まで生きるのか分かりません。年金もどれだけ受け取れるのか、その金額で過ごせるのか不安は尽きません。

自分を守る意味でも何かを始めないといけませんが、この商品は始めやすい商品だと思います。是非今回の記事が皆様の一歩を踏み出すきっかけになればと思います。