- マンションの敷地と新築マンションの建物にかかる固定資産税は特例により減税される

- 固定資産税は取得した年から日割り負担するのが一般的

- 新築マンションでは建物への軽減特例が終了するタイミングで固定資産税の負担が増える

- 固定資産税の負担を考慮して資金計画を立てることが大切

公開日:

マンションを購入すると賃貸住宅ではかからなかった固定資産税を納めなければなりません。この記事では、固定資産税の計算方法と居住用不動産に対する軽減特例の内容を解説いたします。固定資産税がいくらかかるのか、実際に計算いたしますのでぜひご参考ください。

固定資産税とは、所有する固定資産(土地、家屋、償却資産)に対してかかる税金(市町村税)のこと。

税額は所有する固定資産の価格をもとに算定される固定資産税評価額に税率(1.4%)をかけて計算されます。毎年1月1日時点の所有者が納税義務者となり、その年の4月から翌年3月分の固定資産税を一括または年4回の分割で納付します。

固定資産税額=固定資産税評価額(課税標準)×1.4%

固定資産税評価額は、総務省公示の固定資産評価基準に基づいて市町村によって個別に決定され、固定資産税課税台帳に登録(記載)されます。

自身の所有する不動産の固定資産税評価額は、市町村から毎年届く固定資産税納税通知書に添付される課税明細書や、市町村役場で固定資産税課税台帳を閲覧して確認できます。

分譲マンションの課税明細書にはマンションの敷地全体の評価額が記載されるため、自身の所有する敷地(持分)の評価額を確認するには、記載金額に自身の持分割合を乗じて計算する必要があります。固定資産税課税台帳に未登録の新築マンションの場合、販売会社(不動産業者)へ確認するか、建築単価(参考:東京法務局管内新築建物課税標準価格認定基準表)から概算しておよその目安を把握できます。

固定資産税評価額は実際の取引価格(時価)とは異なり、土地は公示価格(*1)、建物は再建築価格(*2)をもとに、土地の形状や築年数など個別の事情を考慮して評価されます。土地は公示価格の70%程度、建物は請負工事価格の50〜70%程度(新築時)が、固定資産税評価額のおおよその目安です。評価額の見直し(評価替え)が3年に1度実施され、著しい時価の下落などがない限り、見直しまで同じ評価額をもとに固定資産税が計算されます。

〈固定資産税評価額の目安〉

【土地】公示価格の70%程度

【建物】請負工事金額の50〜70%程度(新築時)

(*1)公示価格

地価公示法に基づいて国土交通省土地鑑定委員会が公表する、毎年1月1日時点の標準地の土地価格。不動産鑑定の規準、相続評価・固定資産税評価の基準、土地取引の指標となる(国土交通省地価公示・都道府県地価調査)。

(*2)再建築価格

評価対象と同一の建物を同じ場所に新築するために必要となる建築費

都市計画税は、都市計画事業や土地区画整備事業の費用を目的とした税金(市町村税)。都市計画法の定める市街化区域内に所在する土地・家屋の所有者に対し、固定資産税とあわせて課されます。

都市計画税額=固定資産税評価額(課税標準)×0.3%(上限)

住宅用地と新築建物にかかる固定資産税(および都市計画税)には特例が設けられており、税負担が軽減されます。マンションの場合、その敷地と専有部分(築5年まで)が特例の対象です。

| 固定資産税 | 都市計画税 | ||

|---|---|---|---|

| 住宅用地 | 小規模住宅用地 (200㎡までの部分) |

課税標準を1/6に軽減 | 課税標準を1/3に軽減 |

| 一般住宅用地 (200㎡超の部分) |

課税標準を1/3に軽減 | 課税標準を2/3に軽減 | |

| 【要件】

・専ら人の居住の用に供する家屋の敷地に供されている土地 ・その上に存在する家屋の総床面積の10倍までの土地 |

|||

| 家屋 | 新築建物 (120㎡までの部分) |

税額を1/2に軽減 | 軽減なし(*5) |

| 【要件】

・築5年まで(*3) ・居住用部分の床面積が全体の1/2以上 ・床面積50㎡以上280㎡以下(*4) |

|||

(*3)3階建て以上の耐火・準耐火建築物(マンション)の場合。3階建て以上の耐火・準耐火建築物である認定長期優良住宅については築7年まで、そのほかの建物(木造住宅等)については築3年まで。

(*4)マンション(区分所有建物)の場合。専有部分の居住部分の床面積に、廊下や階段など共用部分の床面積を按分して加えた床面積。

(*5)市区町村によって条例で軽減措置を設けている場合もあります。

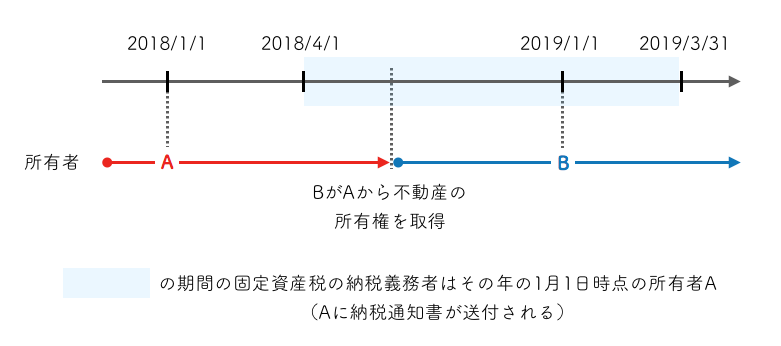

固定資産税はその年の1月1日時点の所有者が納税義務者です。

新たにマンションを購入する場合、1月1日に所有権を取得する特殊なケースを除けば、購入する年の1月1日時点の所有者は前所有者(新築であれば不動産業者、中古であれば売主等)であり、納税通知書も前所有者宛に送付されます。

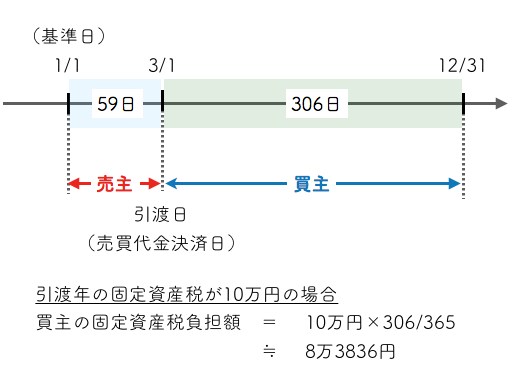

一般的な不動産売買契約では、引渡日(売買代金決済日)を基準に固定資産税を日割り計算し、売主(前所有者)と買主で按分して負担します。按分を行う基準日(起算日)については、首都圏では1月1日、関西圏では4月1日とする慣行がありますが、法的な決まりはなく、売買当事者間の合意により決められます。基準日の違いによって負担額が変わるため、トラブルとならないよう売買契約の際に確認しておきましょう。

取得した翌年以降は購入者が所有者(納税義務者)となり、送付される納税通知書をもとに役所窓口や金融機関、コンビニなどで固定資産税を納付します。口座振替や一部自治体ではクレジットカードによる納付も可能となっています。

実際にマンションを購入した場合、固定資産税はどの程度かかるのかをシミュレーションしてみます。

今回は以下の条件の新築分譲マンションを購入したケースを想定し、建物評価額は築年数に応じて「経年減点補正率(*6)」を用いて補正(減価)。物価(再建築価格)と地価は一定で推移したと仮定し、2019年4月時点施行の税制に基づいてシミュレーションを行います。

(*6)固定資産評価基準/第2章家屋/非木造家屋経年減点補正率基準表(住宅、アパート用建物)

購入したマンションの専有面積(80㎡)とそれに対応する共用部面積(15㎡)をあわせた床面積(95㎡)は、新築住宅の減額特例の要件(50㎡以上280㎡以下)を満たすため、新築後5年間は固定資産税が1/2となります。また専有部分に対応する敷地(40㎡)はすべて小規模住宅用地に該当し、固定資産税・都市計画税の計算における課税標準がそれぞれ1/6、1/3に軽減されます。これらをもとに入居年(2018年度分)の固定資産税・都市計画税を概算すると次のようになります。

| 固定資産税 (税率1.4%) |

都市計画税 (税率0.3%) |

|

|---|---|---|

| 土地 | 28,000円 (1200万円×1/6×1.4%) |

12,000円 (1200万円×1/3×0.3%) |

| 建物 | 105,000円 (1500万円×1.4%×1/2) |

45,000円 (1500万円×0.3%) |

| 税額 (土地+建物) |

133,000円 | 57,000円 |

| 買主負担分 | 121,704円 (133,000円×(365-31)/365) |

52,159円 (57,000円×(365-31)/365) |

入居者自身が1月1日時点の所有者となる入居翌年以降は、原則通り固定資産税・都市計画税を入居者が全額負担します。2年目(2019年度分)、3年目(2020年度分)については評価額が据え置かれるため、固定資産税は133,000円/年、都市計画税は57,000円/年のままです(上記参照)。

入居から4年目には評価替えにより建物の評価額が1050万円(経年減点補正率0.700)に変更され、4・5年目(2021・2022年度分)の固定資産税・都市計画税は以下のように変更されます。

| 固定資産税 (税率1.4%) |

都市計画税 (税率0.3%) |

|

|---|---|---|

| 土地 | 28,000円 (1200万円×1/6×1.4%) |

12,000円 (1200万円×1/3×0.3%) |

| 建物 | 73,500円 (1050万円×1.4%×1/2) |

31,500円 (1050万円×0.3%) |

| 税額 (土地+建物) |

101,500円 | 43,500円 |

新築マンションは、築5年を経過すると新築住宅の減額特例の適用がなくなり、一般的に固定資産税が大きく上がります。

| 固定資産税 (税率1.4%) |

都市計画税 (税率0.3%) |

|

|---|---|---|

| 土地 | 28,000円 (1200万円×1/6×1.4%) |

12,000円 (1200万円×1/3×0.3%) |

| 建物 | 147,000円 (1050万円×1.4%) |

31,500円 (1050万円×0.3%) |

| 税額 (土地+建物) |

175,000円 | 43,500円 |

入居から7年目には再度評価替えが行われ、建物の評価額は1010.5万円(経年減点補正率0.6737)に変更されます。それに伴い7〜9年目(2024〜2026年度分)の固定資産税・都市計画税は以下のように変更されます。

| 固定資産税 (税率1.4%) |

都市計画税 (税率0.3%) |

|

|---|---|---|

| 土地 | 28,000円 (1200万円×1/6×1.4%) |

12,000円 (1200万円×1/3×0.3%) |

| 建物 | 141,400円 (1010.5万円×1.4%) |

30,300円 (1010.5万円×0.3%) |

| 税額 (土地+建物) |

169,400円 | 42,300円 |

その後は3年おきに評価替えが行われ、建物評価額の減価に伴い固定資産税・都市計画税も下がっていきます(物価・地価の上昇がないと仮定した場合)。RC造(鉄筋コンクリート造)のマンションでは、築60年経過までは経年減点補正率が減少し、築60年経過後は0.2000で固定されます(建物が存在する限り、再建築価格の20%の評価で課税)。

| 暦年 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|---|---|

| 入居 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

| (評価替え) | 評価替え | 評価替え | 評価替え | |||||||

| 固定資産税額 (年額) |

133,000円 (買主負担分) 121,704円 |

133,000円 | 101,500円 | 175,000円 | 169,400円 | 163,900円 | ||||

| 都市計画税額 (年額) |

57,000円 (買主負担分) 52,159円 |

57,000円 | 43,500円 | 43,500円 | 42,300円 | 41,100円 | ||||

固定資産税はマンションを購入し、引渡を受けた日から日割りで負担するのが一般的。新築マンションでは、建物への軽減特例の終了後に大きく負担が増える点に注意が必要です。固定資産税はマンションを保有している間かかり続けるコスト。仕組みを理解し、その負担を考慮した資金計画を立てるようにしましょう。