- 金利の動向は景気にあり。

- 今の経済情勢を見ると金利上昇は考えにくい。

- 住宅ローン金利の決定要因をしっかりチェックしておく。

公開日:2020年3月2日

住宅ローンの相談が多い田中です。2020年はいよいよ東京オリンピック開催ですね。そして最近はコロナウィルスの話題で持ち切りですが、今後日本はどうなっていくんでしょう?共に景気に影響する事ですね。

景気に関連して、今回はローンの中でも「金利」について書こうと思います。理由として同じ質問が結構来るからなんです。

質問は「金利って今後どうなると思います?」と聞かれます。景気の良し悪しで金利は決まりますが、将来の金利はハッキリと分かりません。しかし過去から今に至るまでを考えてみると、ある程度動向は見えてくるのではないでしょうか?

今回の記事に関しては私の見解が中心になりますが、先々の金利について触れていきたいと思います。

始めに住宅ローンの金利タイプについておさらいしておきましょう。住宅を考える際に「金利」が低い所を選びたいところですが、審査や節税などによっては多少高い金利を選択することもあります。

まずはどんな金利タイプがあるのか、平均的に今の金利水準がどの程度なのか解説しておきますね。

変動金利は三つある金利タイプの中で最も低い金利水準になっています。主な特徴として、金利が半年ごとに見直されます。借入してから五年後に毎月の返済額が見直しされる事になり、五年以内の返済額は変更ありませんが元金充当額や利息充当額が変更されます。

ここ数十年は最も金利が低く、また選択する金利では非常に人気があります。最近の金利は0.45%が最も低く、他行でも0.5%代とほぼ横一線となっており選択肢に戸惑う事もあるかもしれませんね。ここ数年の傾向として0.5%前後で推移しているようです。

五年固定や十年固定といった様に、固定金利の適用期間を限定し選択できるタイプの住宅ローンになります。期間の選択肢が二年、三年、五年、十年、十五年、二十年といったように豊富になってきており、金利も変動金利に近い水準にまで下がってきています(十年固定に関して)。

固定期間が終了すると、ローンのタイプを変動金利か固定金利のいずれかで選択しなければなりません。ライフプランに合わせて固定期間を選択する方もいらっしゃいますので、こちらも非常に人気のある商品ですね。十年固定が一般的ですが最近の水準は0.8%位となっているようです。

上記2つのタイプはどちらも金利が上がるのか、下がるのかという事が付いて回ります。では金利が下がった場合は今の水準よりも負担が軽くなるので、何も考えずに継続すれば問題はありませんが、仮に上がった場合が困る事になります。

変動金利の場合五年毎に返済額が見直されますが、毎月10万円の返済額が見直し後15万円になるような金利であれば、最大でも12万5千円までの支払いで済みます。これは変動金利に関してですが、最大でも125%までしか返済額が上がらない様にストッパーがかかる事になっています。

対して固定期間選択型はストッパーが無い為、上限は無い事になります。返済額が急激に上がる事は、折角購入した戸建てやマンションを手放す要因にもなりかねません。これはあくまで金利が劇的に急上昇したケースの話ですが、リスクの一環として憶えておいて頂ければと思います。

一般的な名称としてフラット35と呼ばれる商品です。非常に馴染み深い商品名ですが、特徴は字の通り、借入当初から完済に至るまでの間、ずっと金利が変わる事がありません。という事は毎月の返済額も変わる事が無い為、支払いに関しての計画や見通しが立てやすい点が挙げられます。

また三つの金利タイプの中でも最も金利が高く、1.25%が最近の水準になっています。取扱いの金融機関は多く、銀行ごとに適用金利も異なりますのでしっかりと比較はしておきたい所ですね。

また連帯債務で組める唯一のローンでもありますので、借入額を大きくしたい方にはオススメな商品と言えるでしょう。

次に先程の三つの金利タイプの金利はどの様にして決まっているのかを解説しておきます。将来の金利を予想、予測する前に金利がどの様にして決まっているのかを知っておく事で、今後の動向を考察する上で役に立ちます。

人気のある変動金利ですが、金利を決定する基準に政策金利という金利を採用しています。厳密に言うと短期プライムレートが金利決定に利用されますが、この短期プライムレートは政策金利に連動しています。ここで政策金利について解説を少し挟んでおきたいと思います。

政策金利は政府によって決定される金利で主に景気をコントロールするために操作されます。不景気であれば金利を低くし、借入をし易くしてお金を沢山借りて貰い、様々な事に使って経済やお金を回す目的があります。

逆に景気が良すぎるとインフレとなってしまう為、金利を意図的に上げてお金の循環を抑制しなければなりません。

この政策金利を元に日銀は銀行にお金を貸し出しています。銀行は日銀から借りたお金を元に企業や個人へ融資しますが、銀行も自行の経営がありますので、借りた金利にプラスして金利を上乗せし、商品として貸し出す事になります。

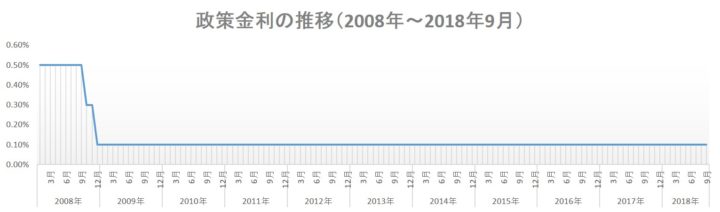

この政策金利の推移を見れば過去の変動金利水準が見えます。そのグラフがこちらです。2008年から2018年までの間の政策金利です。

ご覧の様にずっと0.1%の推移となっており、近年では全くと言っていいほど横ばいになっています。この金利が上昇すれば変動金利も上がる事に繋がります。つまり先々の日本の景気に少し敏感になれば予測は可能になると思います。

次に固定期間選択型ですが、円金利スワップレートと呼ばれるレートによって金利が決定する様になっています。

あまり聞かないこのレートですが簡単に解説しておくと、変動金利と固定金利を交換するために設けられたレートの事で、主に企業融資等に用いられる場合が多いです。

企業は変動金利でお金を調達します。理由は金利が低いからです。しかし景気に敏感な企業は変動金利の金利が先々上がるのではないかと考えます。何故なら、僅か0.1%でも上がれば企業にとっては大きな利息負担にしかなりません。

そこで今のうちに固定金利に変えられないかなと模索している所に、このレートが登場します。この金利レートに基づいてであれば交換しますよという指標ですね。

金利の交換を行う事で事業が順調に回る役割を果たしていますが、意外にも住宅ローンで利用されています。金利の推移は十年国債に連動し若干高めに設定されているようです。

最後に全期間固定金利ですが、十年国債利回りで決定しています。こちらのグラフをご覧ください。

2008年から2018年までの十年国債の金利推移表です。以前は高い水準でしたが、近年では0.134%になっています。この金利を用いて固定期間の金利を決めています。

先程の円スワップレートもこの金利推移に連動する形になっています。最近ではかなり金利が下がってきていて、本来国債の役割は国にお金を貸し、後に利息を付けて返して貰う事にあります。

資産運用の役割を担っていますが、かなり低水準ですので少し魅力に欠ける点は否めません。住宅ローン適用の金利水準が1.25%になりますので結構上乗せされている事になりますね。

国としても高い金利でお金を借りたいところですが、確実に返還しなければなりませんので、今の日本の状況を考えると、おいそれと簡単に金利を上げる事は難しい局面だと言えそうです。

過去のデータを見ても金利の推移は低調です。これが良いのか悪いのかは別として、借りる側からすると、低調な方が金利も低く借りやすい事になります。しかし、裏を返せば景気が思わしくないという事でもあるでしょう。

かつてのバブルの頃の様にお金が飛び交うような時代が来るのかは分かりません。将来の金利を考えるなら景気というキーワードは押さえておきたい所ですね。

ではここからは私の見解で執筆していきますので、一案としてご覧頂ければと思います。金利が上がるのか、下がるのかという事について触れたいと思います。

今年は日本で二度目のオリンピック開催です。私も生きているうちにオリンピックが日本で開催される日が来るなんて思ってもみませんでしたが、オリンピック特需という言葉がある様に、施設を作ったり、来日客を受け入れたりと、経済効果はかなりのものになると言われています。

このオリンピックが起爆剤になり景気が上向く事を期待したいのですが、私個人的には瞬間風速で終わってしまうと思っています。過去にサッカーのW杯やオリンピックを開催してきた国々を見てもお分かりの通り、事が終われば何事も無かったかのように静まりますよね。

開催期間だけはいつもよりお金が循環する事になりますが、それでも一瞬でしょう。この事が先々の金利に影響するかと言われると、影響は無いと思っています。

何故ならお金が循環するのは一部だけであって、満遍なく日本全体にお金が行き渡って循環しなければ経済の活性には繋がりません。

加えて今では預貯金の割合が高い為、循環を阻害するような経済環境であると言えます。お金の使い道は持っている人にしか決める事は出来ません。景気刺激策も色々と対策していますが、長期に渡っての景気向上に向かなければ金利の上昇は考えにくいと思います。

また最近ではコロナウイルス対策に追われており、まさかこのタイミングで感染力のあるウイルスが蔓延しだすとは予想も出来ませんし、いつ収束するのかさえ見通しは困難です。

観光だけでなく、下手をすれば経済そのものが低迷する恐れさえあります。現在の情勢を考えれば金利の上昇は当分無いように思います。

今回は住宅ローンの金利動向について、私なりの考察を述べる記事になりましたが、あくまで私個人の意見です。参考になるかは分かりませんが、こんな考え方で金利動向を見ているFPがいると思ってご覧頂ければ幸いです。

住宅ローンを新規検討する際は複数の金融機関を比較することが大切。数百万円単位での節約の可能性もございます。住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から比較、最大6銀行に一括仮審査申し込みができるのでおすすめです。

人生最大の買い物だからこそ、しっかりと比較検討しましょう。