- マンション購入時の頭金の目安は物件価格の1〜2割

- 頭金に加え、購入時の諸費用と手元に残しておく貯金の合計が用意しておくべき貯金額

- マンション購入時に準備しておきたい貯金額は物件価格の2〜3割程度

- 家庭の状況や返済能力に応じて、無理のない返済計画を立てることが大切

公開日:

マンションの購入を検討する際に多く聞かれるのが、頭金はどれくらい必要なのかという問題。この記事では、マンションを購入する際の頭金の相場と、準備しておきたい貯金額の目安について解説します。

頭金とは、ローンでマンションを購入する場合に、物件購入代金の一部として最初に支払うまとまったお金(一時金)のことをいいます。頭金の割合が大きいほど住宅ローンの借入額は減り、その後の返済は楽になります。

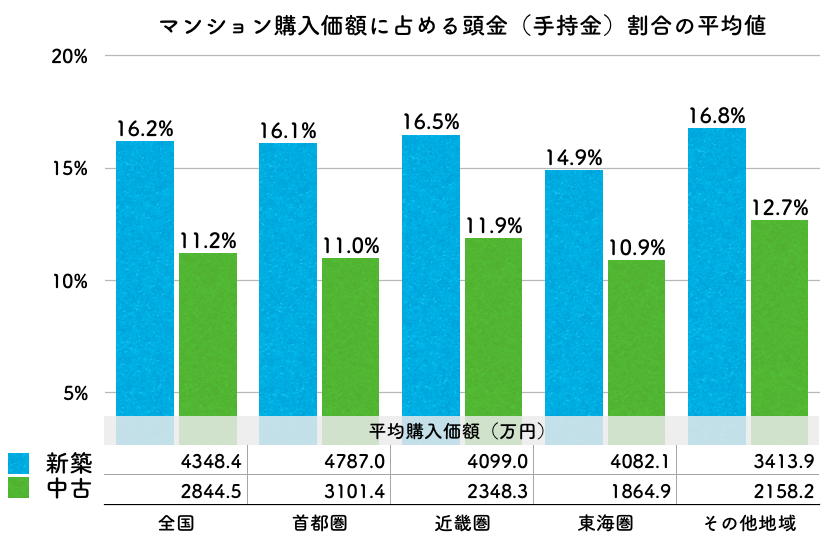

住宅ローンの頭金の目安として一般的に言われているのが「物件価格の1〜2割」。住宅金融支援機構が実施している「フラット35利用者調査」でも、マンション購入価額に占める頭金の割合は物件価格の1割〜2割弱となっています。

頭金の割合は戸建てよりマンションのほうが小さく、中古マンションと新築マンションでは、新築マンションのほうが頭金の割合が高い傾向があります。

出典:2017年度 フラット35利用者調査(住宅金融支援機構)

新築・中古のいずれも購入直後に価値(評価額)が下がる傾向はありますが、新築信仰が根強い日本では特に新築物件の値下がり幅が大きくなっています。

不動産業界では「新築住宅の価値(評価額)は人が住んだ時点で1割下がる」というのが定説であり、頭金なしで新築住宅を購入すると、ローン残高が不動産評価額を上回る期間が長くなります。

この状態では、マンションを売ってもローンを完済できず、家計が破綻してしまう恐れがあります。物件価格の1割以上を頭金とすることは、毎月の返済負担を軽減する効果に加え、債務超過による家計の破綻を防ぐ意味でも理にかなっているといえます。

たとえば3000万円のマンションを購入する場合、そのほかの条件が同じであれば、頭金の割合を1割(300万円)増やすと、毎月の返済額は約1万円、金利負担の総額は約70万円減少します。

物件価格3000万円(税込)/フラット35(借入期間30年・金利年1.5%(全期間固定・団信込)・ボーナス返済・繰上返済なし)

| 頭金 | 借入金額 | 毎月の返済額 | 総返済額 | 金利負担 |

|---|---|---|---|---|

| 頭金なし | 3000万円 | 10.4万円 | 3728万円 | 728万円 |

| 300万円(頭金割合1割) | 2700万円 | 9.4万円 | 3355万円 | 655万円 |

| 600万円(頭金割合2割) | 2400万円 | 8.3万円 | 2982万円 | 582万円 |

| 900万円(頭金割合3割) | 2100万円 | 7.3万円 | 2610万円 | 510万円 |

頭金を増やせば毎月の返済が楽になり、金利負担も軽減されて総返済額が減少します。

ただし、突然の病気や事故により必要となる臨時的な支出に備える貯金、教育資金など近い将来必要となる資金まで頭金に充ててしまっては、後から困ることになります。住宅ローンのメリットのひとつは他のローンに比べて金利が低いこと。

頭金を増やして他の資金が足りず、より高い金利でお金を借りるようでは本末転倒です。

| ローン金利の比較(2019年3月時点) | ||

|---|---|---|

| ローン種別 | 金利 | |

| 住宅ローン | 変動金利・団信込 | 適用金利 年0.625%〜1.075% (店頭表示金利 年2.475%) |

| 固定金利30年・手数料定率型・団信込 | 年1.27% | |

| 教育ローン | 変動金利 | 年2.875%〜3.475% |

| 多目的ローン | 変動金利 | 年5.875% |

| カードローン | 変動金利 | 年2.0%~14.0% (借入額100万円未満の場合:年14.0%) |

参考:みずほ銀行

マンション購入時には諸費用がかかるほか、臨時的な支出や近い将来必要となる資金(教育資金・車の購入費など)は、手元に貯金として残しておきたいところ。頭金にこれらを加えたものが、マンションを購入する際に用意しておくべき貯金額となります。

用意しておくべき貯金額=【頭金】+【諸費用】+【手元に残しておく貯金】

マンション購入時にかかる諸費用は、新築物件で物件価格の3~7%、中古物件で物件価格の6~10%が相場となっており、以下のような費用がかかります。

ここでは、物件価格3000万円のマンション【建物(70㎡):2000万円・税込(固定資産税評価額1300万円)、土地:1000万円(固定資産税評価額700万円)】を、2500万円の30年ローンで購入する際にかかる諸費用の概算額を記載しています。

| 新築マンション | 中古マンション | ||

|---|---|---|---|

| 仲介手数料 (中古マンションの場合) |

中古マンションを購入する際には、不動産会社に支払う仲介手数料が必要となります【仲介手数料上限額:購入価格×3%+6万円+消費税(購入価格400万円以上の場合)】。

不動産会社が売主から仲介手数料を受け取るケースなどでは、仲介手数料がかからないこともあります。 新築マンションでは、不動産会社が売主となることが多く、通常仲介手数料はかかりません。 |

− | (3000万円×3%+6万円)×1.08 =103.7万円(上限) |

| 印紙税 | 売買契約書、金銭消費貸借契約書(住宅ローン)に対してかかる税金。 | 【売買契約書】2.0万円 【金銭消費貸借契約書】1.0万円 |

|

| 登録免許税 | 登記にかかる費用。マンションの場合は通常、建物の所有権保存(移転)登記、土地(敷地権)の所有権移転登記、住宅ローンの担保としての抵当権設定登記が必要です。 | 【建物の所有権保存登記】 1300万円×1.5/1000* =1.95万円 【土地の所有権移転登記】 700万円×15/1000* =10.5万円 【抵当権設定登記】 2500万円×1/1000* =2.5万円 (*)軽減税率 |

【建物の所有権保存登記】 1300万円×3/1000* =3.9万円 【土地の所有権移転登記】 700万円×15/1000* =10.5万円 【抵当権設定登記】 2500万円×1/1000* =2.5万円 (*)軽減税率 |

| 司法書士報酬 | 登記手続きを依頼する司法書士へ支払う報酬。 | 10.0万円(一般的な相場) | |

| 不動産取得税 | 土地・建物を取得する際にかかる税金。

土地・住宅の取得では、平成33年3月31日まで軽減税率3%(標準税率は4%)が適用されるほか、固定資産税評価額に対する控除(建物・宅地)や税額軽減措置(宅地)があります。 |

【建物】(1300万円−控除額1200万円)×3%=3.0万円

【土地】(700万円×1/2×3%)−控除額21万円=0万円 |

|

| 固定資産税 |

固定資産税・都市計画税は、その年の1月1日時点の所有者に支払い義務があります。 引渡し日の属する年の1月1日(または4月1日)を起算日として、引渡し日以降のその年分の固定資産税・都市計画税は日割り計算で購入者が負担するのが一般的です。 |

【建物】1300万円×1.4%×1/2(新築住宅の減額)=9.1万円 【土地】700万円×1/6(小規模住宅用地)×1.4% =1.6万円 |

【建物】1300万円×1.4% =18.2万円 【土地】700万円×1/6(小規模住宅用地)×1.4% =1.6万円 |

| 都市計画税 | 【建物】1300万円×0.3%(上限) =3.9万円【土地】700万円×1/3(小規模住宅用地)×0.3%(上限) =0.7万円買主の負担額 15.3万円×(365-150)/365=9.0万円 |

【建物】1300万円×0.3%(上限)=3.9万円

【土地】700万円×1/3(小規模住宅用地)×0.3%(上限)=0.7万円 |

|

| 売買契約にかかる費用の概算合計額 | 40.0万円 | 148.0万円 | |

(2019年3月時点)

| 融資手数料 | 定額タイプと定率タイプがあります。

定額タイプであれば数万円程度が相場であるのに対し、定率タイプでは融資額の2%程度が相場と割高です。 ただし、定率タイプでは金利が低く設定されるため、借入期間が長期となるほど有利。ローンの総返済額と融資手数料のトータルでどちらが有利になるかを比較することがポイントです。 30年ローンでは基本的に定率タイプが有利です。 |

【定額タイプ*】3.2万円(金利:年1.39%〜1.41%)

【定率タイプ*】借入金額×(1.836%)=45.9万円(金利:年1.27%) |

|---|---|---|

| ローン保証料 | ネット銀行などではローン保証料がかからない場合もありますが、その分融資手数料が割高になっていることもあり注意が必要です。 | 不要* |

| 団体信用生命保険料(団信) | 住宅ローンを借りている人が死亡したり、高度障害状態となった場合に備えて加入する生命保険。

万一の場合には保険金でローンが完済される。住宅ローン融資の条件となっており、加入が原則。 |

上記の金利に含む*(0.20%に相当) |

*みずほ銀行フラット35(機構買取型)〈借入期間30年・融資率90%以内・割引プラン適用〉を利用する場合(2019年3月時点)

住宅ローンを利用する場合、通常建物を補償対象とした火災保険への加入が条件となっています。

また家財の補償や、地震への備えも必要。耐火性が高いマンションは、木造の一戸建てに比べて保険料は割安(半分以下)ですが、保険会社による差もあるため、保険会社を比較して選ぶことがポイントです(火災保険にさえ加入すれば、必ずしも金融機関から勧められた保険に加入する必要はありません)。

| 火災保険料 | 建物・家財の火災や自然災害などによる損害に備える保険。

住宅ローンを利用する場合、銀行など金融機関が火災保険金請求権を担保とするため、質権を設定するのが一般的です。 最長10年の契約が可能(以後更新)であり、保険期間を長く設定するほど、1年あたりの保険料は割り引かれます。 |

【建物】7.3万円(10年分一括払)

【家財】1.8万円(10年分一括払) 火災保険金額:建物2000万円・家財500万円 |

|---|---|---|

| 地震保険料 | 火災保険では、地震や津波などによる損害は補償されないため、火災保険とセットで加入します。保険期間は1年または5年(以後更新)。 | 【建物】10.4万円(5年分一括払)

【家財】 2.6万円(5年分一括払) 火災保険金額:建物1000万円・家財250万円 |

| 初回契約時保険料の概算合計額 | 22.1万円 | |

*試算条件:建物区分:マンション(M構造)/所在地:東京都内/築25年以内(じぶんで選べる火災保険(セゾン自動車火災)・2019年3月時点)

引越しや家財の購入にかかる費用は、個人差が大きい部分です。引越業者に依頼しない家財を新しく購入しないなど、あまり費用のかからないケースもあれば、100万円以上かかるケースもあります。

| 引越費用 | 引越業者に依頼した場合の費用や粗大ゴミなどの引取費用、固定電話の移設費用などがかかります。 |

|---|---|

| 家財(家具・家電) | 家具や家電、カーテンなどが、新たに必要となる家財の購入費用も考慮しておくべきでしょう。 |

| 雑費 | 隣家への引越し挨拶回りに持参する手土産や転居の挨拶状の費用など。 |

物件価格3000万円のマンションを、30年ローン(借入額2500万円)で購入する際にかかる諸費用の概算額は、以下の通りです(個人差の大きい引越し・家財購入費等を除く)。

| 新築マンション | 中古マンション | |

|---|---|---|

| 売買契約にかかる費用 | 40.0万円 | 148.0万円 |

| 住宅ローンに関連した費用* | 45.9万円 | 45.9万円 |

| 初回保険料 | 22.1万円 | 22.1万円 |

| 諸費用の合計額 | 108.0万円 (物件価格の3.6%) |

216.0万円 (物件価格の7.2%) |

*手数料定率タイプを選択

手元に残しておく貯金としては、臨時的な支出として毎月の生活費の6ヶ月分(自営業者などは1年分)は確保しておきたいところ。教育資金や車の購入資金など、将来必要となる費用については別途資金計画を立て、比較的近い時期に必要な資金は手元に残しておくようにしましょう。

マンションを購入する際に大切なのは、無理なく返済できる金額から返済計画を立てること。頭金としては、物件価格の1割(できれば2割)が目安となります。

諸経費や手元に残す貯金を考慮すると、物件価格の2〜3割程度の貯金をマンション購入時点で準備しておきたいところ。それぞれの家庭の状況や返済能力に応じて準備すべき貯金額は異なりますが、ひとつの目安として知っておくとよいでしょう。