- 医療保険の加入や見直しを検討する前は、そもそも、医療保険に加入する目的を再確認しておくことが大切です。

- 終身医療保険は、医療保障のされる期間が一生涯に渡って続く医療保険で、保険料も上下変動することがなく一定となります。

- 医療保険の注意点を理解し、年齢ができる限り若い内からしっかりとした医療保険に加入することが効果的です。

公開日:

医療保険は、病気やケガで入院や手術をした場合などにおいて、保険契約をした内容に基づいて保険金が支払われる生命保険のことを言います。

通常、生命保険で医療保障を準備するためには、終身医療保険や定期医療保険に加入する方法や他の生命保険に別途、特約として追加の保障を付けるといった方法が一般的です。

本記事では、これらの方法の内、医療保険の加入や見直しは終身医療保険が望ましい理由を紹介していきます。

目次

医療保険の加入や見直しは終身医療保険が望ましいと考えられる理由を紹介する前に、そもそも医療保険に加入する目的を考えてみましょう。

通常、医療保険は、病気やケガで入院や手術をした場合などに保険金が支払われますが、入院などによって自己負担しなければならない高額の医療費を補填する目的のほか、自営業者などの中には、仕事ができないことによる所得を補填するといった目的を持っている方もおられるでしょう。

前項では医療保険に加入する目的をいくつか紹介しましたが、医療保険に加入する人や見直しをする多くの方は、少なくとも医療費やその他にかかるお金の心配があるからこそ、医療保険に加入しているはずです。

そのため、仮に入院などで自己負担しなければならない医療費が多くなったり、収入が一時的に少なくなってしまったとしても、金銭的な心配をしない人であれば、医療保険に加入する必要はないと考えることができます。

一般的に生命保険で医療保障を準備するためには、終身医療保険や定期医療保険に加入する方法や、他の生命保険に別途特約として追加の保障を付けるといった方法があります。

これらの方法の中において、医療保険の加入や見直しは終身医療保険が望ましい理由をここでは個別に紹介していきます。

医療保険は、病気やケガで入院や手術をした場合などに保険金が支払われる特徴があるため、一生涯において、いつ医療保険を使うことになるのか誰も予測することはできません。

そのため、一生涯において、いつ医療保険を使うことになったとしても、確実に保険金を受け取ることができる準備をしておくことが最低限望ましいと考えられ、少なくとも定期医療保険よりも終身医療保険を選ぶべきだと考えられます。

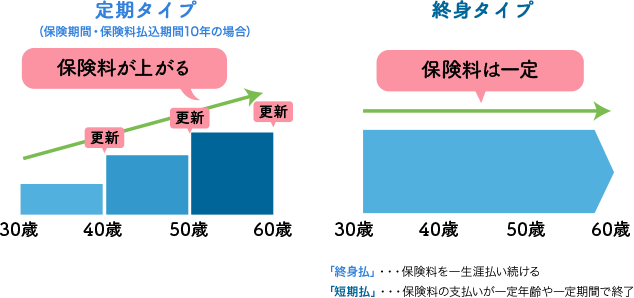

終身医療保険と定期医療保険の主な違いは、保障される期間(保険期間)と保険料にあり、両者の大まかな違いは以下の図の通りです。

出典:https://www.orixlife.co.jp/

上記図の定期タイプが定期医療保険、終身タイプが終身医療保険を指しており、それぞれの医療保険における特徴について、押さえておくべきポイントを次項から紹介していきます。

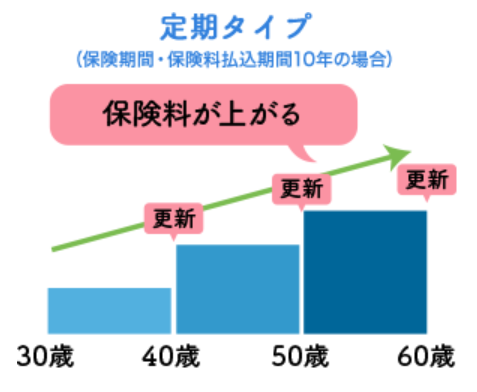

定期医療保険は、医療保障のされる期間が一定期間定まっている医療保険のことを言い、以下のイメージ図は、保険期間が10年の定期医療保険の例となります。

出典:https://www.orixlife.co.jp/

上記図は、保険期間が10年の定期医療保険に30歳から加入したイメージとなりますが、30歳から40歳までの10年間が満了すると、医療保障される期間が終了します。

引き続き保障を継続したい場合は、更新契約をすることで、今度は40歳から50歳までの10年間に渡って保障継続することができるものの、同じ保障を得るのに、更新の都度保険料が増加するデメリットがあります。

本記事の冒頭では、生命保険で医療保障を準備するためには、終身医療保険や定期医療保険に加入する方法や、他の生命保険に別途特約として追加の保障を付けるといった方法が一般的とお伝えしました。

ここで、他の生命保険に別途特約として追加の保障を付ける方法が、医療特約にあたり、定期医療保険と仕組みは基本的に同じとなります。

つまり、同じ保障を得るのに、医療特約を更新する都度保険料が増加することになります。

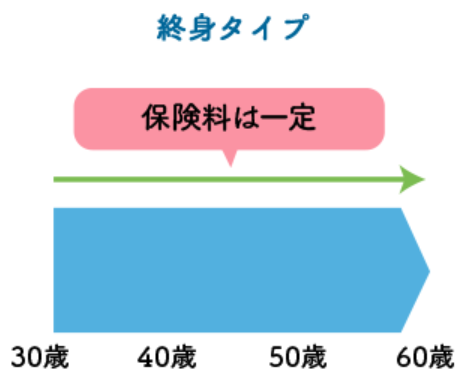

終身医療保険は、保険契約が開始になると、医療保障のされる期間が一生涯に渡って続く医療保険のことを言い、負担しなければならない保険料も上下変動することがなく、一定となります。

出典:https://www.orixlife.co.jp/

上記図は、30歳から終身医療保険に加入したイメージとなりますが、保険契約を解約しない限り、30歳から一生涯に渡って医療保障が継続し、かつ、保険料も定期医療保険のように上がらず、当初の契約時と同じ保険料となります。

終身医療保険と定期医療保険の保険料を比較しますと、基本的に定期医療保険の方が安い特徴があるものの、性別を問わず、年齢が高くなるほど、いずれの医療保険も保険料が高くなります。

また、若い内から定期医療保険に加入すると、当初は安い保険料で保障を確保できますが、年を重ねて更新継続する度に保険料が増加していき、結果として終身医療保険に加入するよりもトータルで多くの保険料を支払うことになる点に注意が必要です。

前項の注意点を踏まえると医療保険は、目先の保険料ではなく、将来を考慮して考えることがとても大切なことをご理解できると思います。

特に終身医療保険は、定期医療保険に比べて契約当初の保険料は高いものの、ずっと保険料が変わらず保障が一生涯続くメリットは、すでに紹介した医療保険に加入する目的と合致しているはずです。

いつ利用することになるのか予測もつかない医療保険であるからこそ、医療保障がされる期間を限定する定期医療保険は非合理的であり、定期医療保険に加入するくらいであれば、最初から医療貯蓄をする方が合理的なのではないでしょうか?

巷では、終身医療保険の落とし穴として、保障内容が古く陳腐化されることが問題と指摘している情報も出回っておりますが、電化製品などの物と生命保険を一緒にするのは大きな間違いであり、生命保険はそもそも消耗品ではありません。

たとえば医療保険の場合、入院や手術などで高額になってしまった医療費の内、自己負担しなければならない部分を補填する目的があり、この目的を果たせる保障内容であれば良いわけです。

公的医療保険は、健康保険や国民健康保険などのように、すべての国民が何かしらの公的医療保険に加入しており、どの公的医療保険に加入していたとしても、高額療養費制度などの保障を受けることができます。

効果的な医療保険の保障を考えるためには、公的医療保険の保障も考慮することが極めて大切であり、加入している公的医療保険を加味しながら医療保険の保障を考えるのが最も効果的だと筆者は言い切ります。

公的医療保険については以下記事を参考にどうぞ。

医療保険の加入や見直しは終身医療保険が望ましい主な理由をまとめます。

医療保険の必要性は個々によって異なりますが、公的医療保険の保障内容や高額療養費の自己負担分を考えた上で、加入や見直しを検討することで、少なくとも良質で効果的な医療保険に加入できることは確かだと言えます。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら