- 消費者から見るキャッシュレス化のメリットの1つは、ポイントによる還元があること。

- 消費者から見るキャッシュレス化のデメリットは「使いすぎてしまう危険性がある」「災害時に使用できない可能性がある」など。

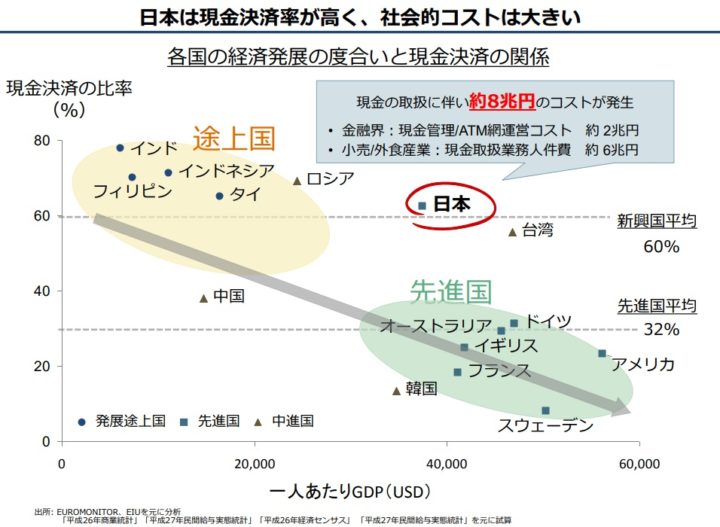

- みずほフィナンシャルグループによると、現金取扱のコストは約8兆円。

- 少子高齢化によるATMの維持管理コストや人件費などの面から、キャッシュレス化の流れは避けられない。

公開日:2019年9月4日

皆さんの中には、街中やネットなどで様々なキャッシュレス決済による還元キャンペーンを見かけたことがあるのではないでしょうか。「2027年までにキャッシュレス決済比率40%を目指そう」と政府がキャッシュレス化を推進していますので、その流れでしょう。

そこで今回は、キャッシュレス化のメリット・デメリットなどについて解説しています。この記事を読むことで、消費者が知っておくべきキャッシュレスの知識が深まるでしょう。

目次

キャッシュレスとは、簡単に言えば「現金を使わない決済」のこと。つまり、小銭や紙幣を使用しない決済手段は全てキャッシュレスという意味です。キャッシュレスにはどのような種類があるのでしょうか。ここでは、代表的なものをご紹介します。

後払い式の決済で代表的な「クレジットカード」。クレジットカードで決済すると、一旦カード会社がお店側にお金を立て替えます。利用した代金は、後日、カード会社ごとに決められた支払日に口座から引き落とされるという仕組みです。一旦はカード会社が立替払いをすることになりますので、クレジットカードはカード会社の審査を通過した人でなければ発行されません。

お得なクレジットカードの使い方が知りたいという方は、こちらの記事をご覧ください。

デビットカードは紐づけされている銀行口座から即座に支払われるカードです。クレジットカードは後払いですが、デビットカードは即時決済されるという大きな違いがあります。デビットカードでは分割払いなどはできず、一括払いのみ。銀行口座の残高までしか使用できませんので、使い過ぎを心配する方にとっては安心感のあるカードでしょう。

電子マネーとは、専用のカードにあらかじめお金をチャージしたり、自動引き落としを設定した後払い方式としたりして利用できる決済方法です。最近ではカードだけではなく、スマホアプリに対応しているものもあります。カード(もしくはアプリ)内にお金を電子化しているという特徴があります。

スマホ決済はその名の通り、スマートフォンを利用して決済する方法のこと。携帯キャリアの利用料金と一緒に支払うキャリア決済、QRコードを読み込んで支払うQRコード決済などの種類があります。現金はもちろん、クレジットカードすら持たずに決済できるという利便性が注目を集めています。

その他、プリペイドカードや仮想通貨などの決済手段があります。各自、自分に合った決済手段を利用すると良いでしょう。

政府がキャッシュレス化を推進していることは先ほど述べた通りですが、なぜキャッシュレス化が推進されるのでしょうか。ここでは代表的な理由を解説しましょう。

キャッシュレス化が推進される1つの理由として、ATMの維持管理コストを減らすことが挙げられます。日本では銀行やコンビニエンスストア、ショッピングモールなど、至る所にATMが設置されています。日常生活において現金を使用しやすい環境が整っていますが、ATMを維持管理するためには費用がかかるという側面があるのです。

少子高齢化が進む日本において、人手不足は悩みの種。日本全体の人口が減っていく中で、生産年齢人口の割合は年々減り、高齢者人口の割合が増えています。このような状況が続くと、レジ対応に人を割く余裕がなくなってしまうのです。そのため、キャッシュレス化が推進されるという理由があります。

出典:みずほフィナンシャルグループ「キャッシュレス社会の実現に向けた取り組み」(2018年6月)

みずほフィナンシャルグループによって作成された「キャッシュレス社会の実現に向けた取り組み」(2018年6月)の中では、現金の取り扱いにかかるコストは約8兆円とされています。キャッシュレス化の進んでいる諸外国と比較すると、現金の取り扱いにかかる日本国内の社会的コストは高いと言えるでしょう。

キャッシュレス化によるメリットやデメリットにはどのようなものがあるでしょうか。ここでは、消費者側に焦点を当てて解説します。

キャッシュレス化におけるメリットとして、現金を持たなくても買い物ができるという点が挙げられるでしょう。ATMへ行き現金を下ろしてから買い物に行くという手間と時間を省くことができます。また、出かける際の荷物を減らすことにも役立つでしょう。

キャッシュレスのサービスを提供している会社のほとんどは、独自のポイント還元制度を設けています。利用金額ごとに〇ポイント、チャージ金額ごとに〇ポイント獲得など、キャッシュレスサービスを利用するとポイントとして還元される仕組みを構築しています。ポイント還元は現金払いにはない、キャッシュレスならではの魅力と言えるでしょう。

キャッシュレス決済を利用すると、支払い情報などがデータ化されます。日付や支払い店舗、利用額などの情報をすぐ見ることができるので、家計管理がしやすくなります。また、サービスによっては家計簿機能と連携させているものがありますので、非常に便利。キャッシュレス化によってお金の流れを把握しやすくなるというメリットがあります。

現金払いと違い、キャッシュレス決済の場合はお金の動きが目に見えません。後払いの決済方法では特に、自分が思っていた以上に使いすぎてしまう危険性があります。使いすぎが気になる人は、即時払いのデビットカードや前払い式の電子マネーなどを利用することをおすすめします。

キャッシュレスの種類が多様化しているので、1つの会社でも複数のサービスを提供していることがあります。ポイント還元の仕組みやチャージ方法などは種類によって異なります。キャッシュレスの種類が増えすぎると、かえって管理が大変になってしまう可能性があります。

キャッシュレスではお店の専用端末から決済しています。災害によって端末が利用できないとキャッシュレス決済ができなくなってしまいます。また、スマートフォンの電源が入っていても基地局と繋がらなければ決済アプリが利用できません。災害時は利用できなくなる可能性があります。

全てのお店ですべてのキャッシュレス決済の種類が利用できるわけではありません。お店によって導入されている決済手段が異なります。そのため、自分の利用しているキャッシュレスが対応していない場合は現金が必要となってしまいます。

それでは、キャッシュレス化を事業者側の視点から見るとどうなるでしょうか。ここでは、事業者側から考えるキャッシュレス化のメリット・デメリットについて解説します。

キャッシュレスを導入することで、キャッシュレスサービスを利用している人という新しい顧客層が広がる可能性があります。今まで来なかった顧客層を取り込めれば、売上アップにも繋がるでしょう。

現金払いの場合、請求金額ぴったりの金額でない限りはお釣りが発生します。しかし、キャッシュレスであればお釣りは必要ありません。お釣りによるミスを防ぐというメリットがあります。支払いがキャッシュレスのみになれば、レジにお釣り用のお金などの現金を用意する必要もなくなります。

キャッシュレスでは、現金払いと比較すると決済にかかる時間が短縮されます。レジ担当者の時間が短縮されますので、結果的に人件費削減に繋がります。

事業者側から見るキャッシュレス化で1番のデメリットは、キャッシュレスの導入にかかる初期費用や決済時の手数料でしょう。専用端末の購入という初期投資が必要であったり、決済金額に対して手数料がかかったりするのです。キャッシュレスでの決済比率が高まると売上にも響いてしまいます。

慣れない端末の操作などにより、キャッシュレスの導入当初はトラブルが発生してしまう可能性があります。キャッシュレスによる決済手順について、あらかじめ従業員にもわかりやすくする必要があるでしょう。

キャッシュレスにより決済した場合、その場では現金のやり取りがありません。後日、キャッシュレスサービスを提供する事業者から入金されるという仕組みです。そのため、実際の入金までに時間がかかるというデメリットがあります。

2016年のデータでは、日本のキャッシュレス決済比率は19.8%。一方で、韓国では96.4%、アメリカで46.0%など、日本のキャッシュレス決済比率は諸外国に後れを取っています。政府はキャッシュレス化を推進していますが、なぜ日本ではキャッシュレス化が進まないのでしょうか。その理由について解説します。

出典:日本銀行決済機構局「キャッシュレスの現状」(2018年9月)

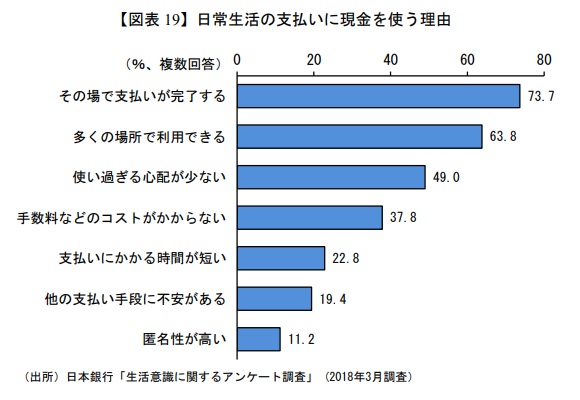

日本銀行が2018年3月に調査した「生活意識に関するアンケート調査」において、日常生活の支払いに現金を使う理由の1位は「その場で支払いが完了する」でした。クレジットカードで後払いとなったり、電子マネーにあらかじめチャージしたりすることを億劫に感じる方が多いのかもしれません。

2位の「多くの場所で利用できる」という理由がある背景には、日本国内で利用されているキャッシュレスの種類が多すぎるという問題が挙げられるでしょう。

【社会情勢】キャッシュレスが普及しにくい背景

(1) 盗難の少なさや、現金を落としても返ってくると言われる「治安の良さ」

(2) きれいな紙幣と偽札の流通が少なく、「現金に対する高い信頼」

(3) 店舗等の「POS(レジ)の処理が高速かつ正確」であり、店頭での現金取扱いの煩雑さが少ない

(4) ATM の利便性が高く「現金の入手が容易」

経済産業省では、日本においてキャッシュレスが普及しにくい背景として上記の4点を挙げています。日本では偽札が流通しているわけでなく治安がいいという面から、日本社会において現金への信頼が高いと感じている人は多いのではないでしょうか。日本では現金を持って街を歩いていても安全です。

また、街の至る所にATMがありますので現金を自由に引き出すことができます。こうした理由から、現金のままで良いと考えている人が多いと考えられるでしょう。

キャッシュレスを導入するための初期費用や決済手数料がかかることは前述の通りです。クレジットカード会社の決済手数料は3~7%と言われています。例えばクレジットカードの決済手数料を3%と仮定すると、1,000万円の売上全額でカード決済が行われていれば、30万円は決済手数料となってしまうということになります。

キャッシュレスでの決済が増えればその分手数料が増えますので、事業者にとっては売上減収に繋がる恐れがあるのです。

クレジットカード1枚を選ぶにしても、国際ブランド、カード会社など選択肢がたくさんあるのでどれを選べば良いのかわからないという人がいるのではないでしょうか。最近ではQRコード決済のサービスを始める会社が増えています。お店によって対応している決済サービスが異なるので、自分の利用しているキャッシュレスサービスがなければ必然的に現金払いとなってしまうのです。

2018年末からQRコード決済のサービスを始める会社が増え、その中で不正利用の被害があったというニュースがあったことは記憶に新しいのではないでしょうか。また、キャッシュレス決済サービスを利用することで支払いに関する情報が記録されます。ここでは、キャッシュレス化の安全性やプライバシー保護という点について解説しましょう。

ネットショッピングではクレジットカードが多く利用されていますが、カード情報の流出から不正に利用されてしまうケースがあります。電子マネーの場合も、カードの紛失や盗難によって不正に利用されるリスクはあるのです。

クレジットカードには多くの場合盗難保険がありますので、紛失や盗難による不正利用が保険会社に認められれば補償されます。一方、電子マネーは記名式のものであれば盗難補償があるものの、所有者情報が登録されていない無記名のカードは補償されません。また、スマホ決済は不正利用の場合の補償をするものもありますが少数。大半は補償がありません。

情報漏洩によるリスクはキャッシュレスの種類に問わずあります。その中でも、スマホアプリによる決済は安全性が高いと言われています。スマートフォン自体に指紋認証などによるセキュリティロックをかけることができるからです。万が一の場合の補償は、キャッシュレスの種類や運営会社によって様々ですから、安全性という観点から利用するキャッシュレスの種類を選ぶのも良いでしょう。

キャッシュレスという決済サービスを利用すると、利用日や店舗、決済金額などが記録されていきます。家計管理に役立つというメリットがある一方で、企業に購買データを管理されることを不快に思う方がいるかもしれません。

所有者情報の登録がない無記名式電子マネーであっても、匿名ではありますが購買データが蓄積されていきます。現金払いと同様のプライバシー保護はないと理解しておきましょう。

少子高齢化が進む日本において、キャッシュレス化の流れは避けられないでしょう。キャッシュレスによる決済においてポイント還元や現金が必要ないというメリットがある一方で、使いすぎてしまう危険性や災害時に利用できない可能性があるなどのデメリットがあります。

消費者と事業者、それぞれの立場から見たメリットやデメリットを理解して、キャッシュレス化と上手に向き合うことが大切です。