- マネオはソーシャルレンディング最大手で、案件も多い。

- 案件は多いが、約5%が遅延中で集団訴訟も起こされている。

- ソーシャルレンディングは元本が保証されている金融商品ではないので、複数の案件に分散投資するなどリスク管理の徹底が必要。

公開日:2020年1月11日

マネオはソーシャルレンディング最大手で実績も豊富ですが、遅延が発生したり、行政処分を受けたりしたことがあります。この記事では、実際の遅延案件の発生状態はどうなのか、過去にトラブルはないのかについて解説します。

目次

マネオとは、お金を借りたい人(借り手)と貸したい人(投資家)をマッチングするソーシャルレンディングのサイトです。マネオを運営する「maneoマーケット株式会社」は、2008年10月に日本で初めてソーシャルレンディングサービスの提供を開始しました。

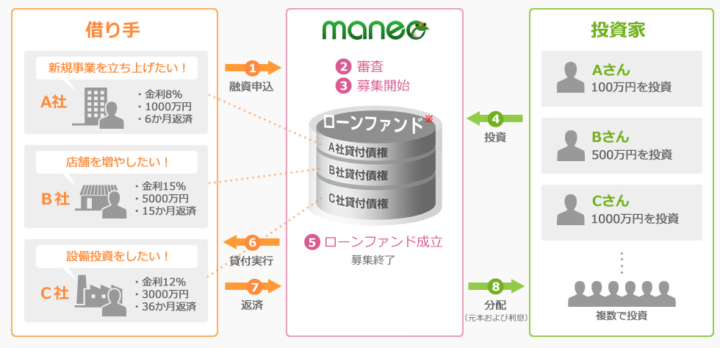

マネオの仕組みは、以下の通りです。

出典:マネオ

「新規事業を立ち上げたい」「店舗を増やしたい」「設備投資をしたい」といった借入希望企業からマネオに融資依頼が入ります。マネオが取り扱うのは、不動産の取得資金や飲食店のフランチャイズの開業資金、治療院の短期ローンなど事業性資金のみです。

そして、貸金業者であるマネオが、借入申込者からの提出資料や指定信用情報機構へのデータ照会の結果に基づき、融資するかを判断。審査を経て承認された借入申込に対し、マネオのサイト上でファンドを組成して投資の募集を開始します。

マネオは投資家からお金を集め、借り手に融資し、借り手からの返済金を投資家に毎月分配します。

ソーシャルレンディングとは、貸付型クラウドファンディングとも呼ばれ、お金を借りたい会社(借り手)とお金を運用して増やしたい投資家(貸し手)をマッチングさせるサービスです。

これまで金融機関や貸金業者が担ってきた個人や法人への貸付の原資を投資家から募り、そのリターンを金融機関や貸金業者よりも高い金利で返す仕組みです。

ソーシャルレンディングを運営する会社はインターネットを活用し、資産運用したい個人投資家から小口のお金を集め、その資金を企業に融資します。

サービスによって違いはあるものの、最低投資金額は1万円と元本が少なく始めやすいのが特徴です。ソーシャルレンディングの運営事業者は、匿名組合など集団投資スキームによって投資家から資金を調達し、企業に資金を貸し付けます。

集団投資スキームの自己募集には「第二種金融商品取引業」の登録が必要で、資金を貸しつけるためには「貸金業」の登録が必要です。

出典:マネオ

マネオは「maneoマーケット株式会社」が運営し、日本で最初にソーシャルレンディングを始めた業界最大手。成立ローン総額は約1,644億円(2019年12月時点)と、ソーシャルレンディング事業者の中でもっとも実績があり、案件の種類も豊富です。

特定のテーマ(不動産や海外案件など)に特化した事業者が多い中、マネオでは豊富な種類のファンドがあります。

マネオのファンドの利回りは年率5.0~8.0%(税引前)です。他社では10%を超えるファンドもあるため、若干利回りは低めですが、銀行の定期預金などに比べて高い利回りを狙うことができます。それでは、マネオの評判について見ていきましょう。

マネオの最低投資金額は1万円。少額からソーシャルレンディングを始められます。そして、期間も3カ月から1年程度が中心で、短期の運用が可能です。

マネオの対象になるのは、事業性資金のみ。事業の収益性や企業の財務内容について、マネオの審査をクリアした案件だけが募集スタートとなります。

また、少額から投資できて投資案件も豊富なので、複数(2件以上)の案件に分散投資することも可能です。

マネオでは、募集中のファンドについて直接サイト上から質問できます。ソーシャルレンディングでは、借り手企業の名称など詳細な情報を得ることができませんが、投資する前にマネオに直接質問できるという点は大きなメリットです。

マネオは、大手企業や複数のベンチャー企業から資金調達を行っています。マネオの出資者には、以下のような企業があります。

銀行や証券系のベンチャーキャピタルも入っており、一定の信頼感があると考えられます。また、GMOクリックホールディングとは資本業務提携を行っており、GMOクリック証券を通じてマネオに投資できます。

マネオは2008年10月にソーシャルレンディングを開始し、約10年の実績があります。最初は個人と法人をつなぐサービスではなく、個人と個人をつなぐP2Pレンディングを運営していました。

ただ、P2Pレンディングは国内で十分に普及せず、遅延や貸し倒れが起こり途中で頓挫することになりました。

マネオは、2011年に個人向け融資から撤退し、現在は法人向け融資に特化しています。しかし、現在もマネオでは遅延が多数発生しています。どの程度の規模で遅延が発生しているのか具体的に見ていきましょう。

マネオのホームページでは、「遅延債券・デフォルト債券一覧」というページがあります。ソーシャルレンディングでは基本的に返済期間が募集時点で決まっていますが、決められた期間が過ぎても借り手から資金が返済されないことを「遅延」といいます。

また、デフォルトとは債務不履行のことで、借金の返済ができなくなった状態のことです。2019年12月時点のデフォルトはありませんが、遅延中の件数は599件、金額は約86億円です。

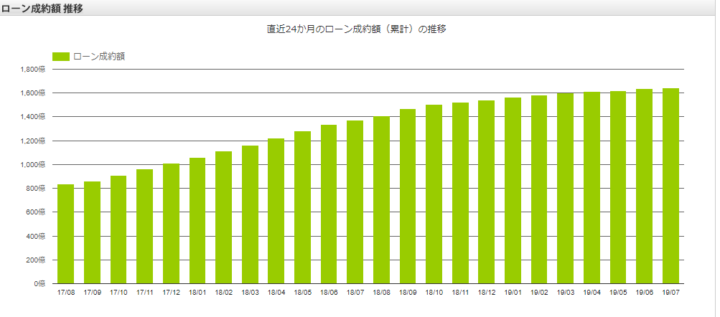

これまでのローン成約額は、以下のとおりです。

出典:マネオ

2019年7月時点のローン成約額は約1,644億円。つまり、約5%が遅延中ということになります。

ソーシャルレンディングは高い利回りが期待できますが、マネオでは遅延が発生する可能性があるので、必ず余裕資金で投資することや、案件を複数に分散するなどリスク管理を徹底することが必要です。

2019年3月8日、投資家57人が11億円の損害賠償を求めて集団訴訟しました。訴えられたのはマネオ社、「グリーンインフラレンディング」とその親会社の「JC サービス」など4社、グリーン社とJC社の代表取締役です。

グリーン社がマネオ社を通じて、国内での太陽光発電や海外での水力発電など自然エネルギー分野への融資目的で集めた資金を、JC社がグループ会社への貸付などに使ったとして、投資家54人と法人3者が損害賠償を求める訴訟を起こしたのです。

実際に集めた資金は本来の目的と異なる事業などに使っており、グループ会社は自己資本と投資家から集めた資金を同一の口座で管理していました。投資家への利息配当や償還も滞っていたのです。

マネオ社は2018年4月3日に、同社が仲介したグリーン社への融資についての資金管理に不備があるとして、金融庁から業務改善命令を受けています。

さらに、2019年3月に融資仲介先の選定管理について基準を設けるなど、運営体制を見直したことを公表していますが、ソーシャルレンディングで集めたお金を本来と違う目的で使っていることが発覚しており、融資先のずさんな資金管理も問題になっているのです。

ソーシャルレンディングはクラウドファンディングの一種で、インターネットを利用して小口投資できる手軽さから市場は年々拡大。既存の金融機関から融資を受けられないベンチャー企業などの有力な資金調達手段にもなっています。

矢野経済研究所の調べでは、2017年度(2017年4月~2018年3月)の国内クラウドファンディングの市場規模は1,700億を超え、2018年度には2,000億円を超えると試算しています。その約9割がソーシャルレンディングです。

ソーシャルレンディングの市場拡大に伴い、虚偽の説明での投資勧誘や分配金の不払いなどトラブルも増え、投資家による訴訟がほかにも起きています。その後、金融当局も監視を強めており、2018年以降、勧誘時の虚偽表示などで金融庁が業務停止命令や業務改善命令を出したケースもあります。

ソーシャルレンディング事業者の中には、投資家から集めたお金を適切に管理できないような会社も含まれているので、ソーシャルレンディングに投資をする場合は、サービス提供会社や融資先をきちんと見極める必要があります。

金融庁は、2019年3月までにマネオやエーアイトラスト、みんなのクレジットなどに業務停止命令を含む行政処分を出してきました。

トラブルはソーシャルレンディング業界全体に広がっていて、相次ぐ問題を受けた金融庁は、ソーシャルレンディング事業者に対して貸付先となる企業の情報開示を促すことを決定。

これまでは匿名を原則としてきましたが、社名や所在地のほか、過去の返済状況や延滞率といった投資家がリスクを判断する材料となる情報の公表を求めます。

ソーシャルレンディング最大手のマネオが投資家から損害賠償を求めて訴えられるなど、トラブルが相次いでいることから透明性を高めることが目的です。

これまでソーシャルレンディングの貸付先企業の情報は、貸金業法の規制から伏せられてきました。借り手を特定してお金を出した投資家は、事実上の貸し手に近くなるため、貸金業法の登録が必要になるという考え方からです。

ただ、貸付先の情報を公開しても、投資家と企業が互いに接触を禁止するなどの契約をすれば、投資家に貸金業登録が不要であることを金融庁は明確にする方針です。

今後貸付先の情報開示が進めば、悪質な業者や詐欺のような投資案件の淘汰が進む可能性は高いと見られています。ただし、ソーシャルレンディング自体のリスクがなくなるわけではありません。株価などと同じように元本割れする可能性もあります。

情報開示が進めば投資家はリスクを判断しやすくなりますが、より自己責任が強く求められることになります。融資先企業を見極めることや、複数の案件に分散投資するなど、リスク管理がより重要になるのです。

マネオはソーシャルレンディング最大手で案件も多く、5~8%の高い利回りが狙えるのが魅力です。しかし、約5%の案件に対して遅延が発生しています。マネオに投資する際は「遅延が発生する可能性がある」ということを前提にするべきです。

遅延のリスクを軽減させるためには、分散投資が有効です。1つの案件に多額の資金を出すのではなく、複数の案件に分けて分散投資するようにしましょう。

また、他のソーシャルレンディング事業者にも分散して投資することも有効です。これまでソーシャルレンディングでは融資先の企業名などわかりませんでしたが、相次ぐトラブルを受けて金融庁は情報の公表を求めています。

失敗しないためには、どのような企業に融資しているのかを見極めて投資することも今後は必要になってくるでしょう。