- ①ソーシャルレンディングを始めるためのポイント:「過去に不祥事がないか調べる」「事業者やファンドを分散する」「投資期間と利回りを確認する」

- ②初心者におすすめのソーシャルレンディング事業者:「SBIソーシャルレンディング」「OwnersBook(オーナーズブック)」「FUNDs(ファンズ)」「クラウドクレジット」「maneo(マネオ)」

公開日:2019年5月24日

ソーシャルレンディングとは、資金を必要とする企業(借り手)とお金を運用したい個人(貸し手)をマッチングさせるサービスです。

最低投資額は1万円。運用期間は3カ月~1年程度と初心者でも始めやすい資産運用です。しかも、5.0~15.0%と高いリターンが目指せます。

ただし、ソーシャルレンディングは元本保証ではありません。貸し倒れや予定通りに償還されないリスクがあります。

そこで、大手が運営、業績が安定しているなど、リスクが低くて初心者におすすめのソーシャルレンディング会社をご紹介します。

目次

ソーシャルレンディングで資産運用するときの大切なポイントは次の3つです。

ソーシャルレンディングを選ぶとき、最も重視するのは貸出・分配の実績および運営がしっかりしているかどうかという点です。過去に1度も貸し倒れが起きていない会社が理想です。

また、ソーシャルレンディング会社が倒産したり、業務停止になったりするリスクもあります。リスクを避けるために、次の2つを確認しましょう。

外部の企業が株主に入っていれば、第三者によるチェックが行われるため、安心感があります。

過去の事業内容や反社会的勢力でないかを確認します。

運営面では、入金や出金がスムーズに行えるか、投資案件の説明は丁寧にされているか、といった点もチェックしましょう。

ソーシャルレンディングでも分散投資することが大切です。ソーシャルレンディングは元本保証ではありませんし、デフォルト(事業者の破綻)リスクもあります。

1つの事業者やファンドに資金を集中させることのないようにしましょう。また、事業者内の別のファンドでも、借り手が同じという場合があります。

借り手企業の社名は公開されませんが、多くの事業者ではアルファベットなどの記号で表示しています。その記号が重複していないかを確認します。

過去、借り手がわからない案件では、資金が返ってこないなどの不祥事が発生したことがあります。投資先が見える案件を選ぶことで、一定の安心感が得られます。

ソーシャルレンディングの魅力は高い利回りです。5~15%程度の高い利回りが期待できます。しかし、あまりにも利回りが高いファンドは、借り手のリスクも高くなります。最初は5~10%程度を目安にしましょう。

また、投資期間が長いファンドではなく、短い方が安心です。ただ、3カ月などは短すぎて利回りが低くなるため、6カ月~12カ月ぐらいを目安にします。

それでは、おすすめのソーシャルレンディング会社をご紹介します。

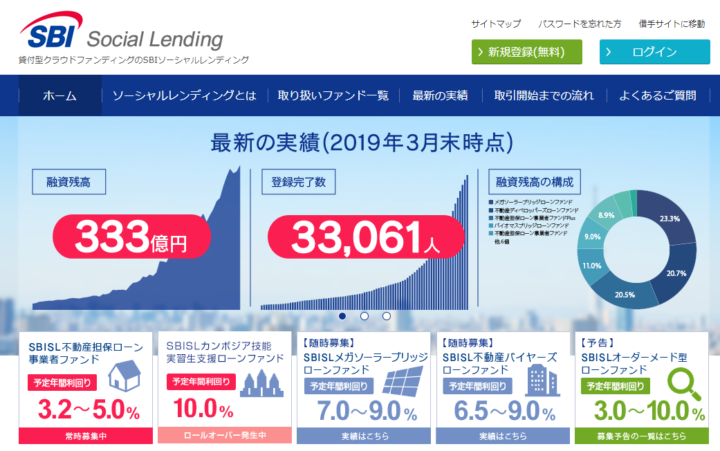

SBIソーシャルレンディングは、証券やFXなど金融関係の事業を展開するSBIグループの100%子会社です。2011年3月にサービスを開始しました。

ソーシャルレンディングは新興の会社が多いので、財務基盤などがしっかりしていない会社もあります。しかし、ネット証券トップのSBI証券を抱えるSBIグループに属することで、他のソーシャルレンディング会社とは一線を画しています。

不動産担保ローン事業者に対して事業資金を融資するファンドを中心に実績を積んでおり、2019年3月末時点の融資残高は333億円、3万人以上の人が投資しています。

出典:OwnersBook

オーナーズブックは、ロードスターキャピタル株式会社が運営母体のソーシャルレンディングです。不動産を専門に取り扱っています。

不動産鑑定士を含む不動産取引のプロが、業界で培った経験を活かして厳選して不動産を取得しています。

利回りは5%前後。他のソーシャルレンディング会社に比べると低いものの、過去に貸し倒れや遅延が起きていないので安心感があります。また、万が一に備えて、投資先の不動産には担保がついています。

出典:FUNDs

Fundsとは、予定利回り1.5~6%の貸付ファンドを扱うオンラインマーケットです。オンラインマーケットとは、募集と運用が切り離された仕組みで、お金を借りたい企業と貸したい人をつなぐサービスです。

運営会社はクラウドポート。ソーシャルレンディング業界で1番のメディアです。

通常のソーシャルレンディングは、投資の募集と貸付の運用を1つの事業者がまとめてやっています。しかし、Fundsでは自らがファンドを作って貸付を行うことはありません。投資の募集のみに特化しています。

投資家はネット上で貸付ファンドに投資を行い、各分野のプロであるファンド組成企業が運用します。ファンド組成企業は、上場企業や成長が期待されるベンチャー企業。厳しい審査や条件をクリアした企業が参加しています。

最低投資額は1円。他のソーシャルレンディングとしても少額から始めることができます。

出典:クラウドクレジット

クラウドクレジットは、新興国を中心とした海外のファンドに特化したソーシャルレンディング会社です。さまざまな海外ローンに分散投資して資産を複利で増やすことを目指します。

海外案件に特化していて、10%前後の高い利回りが期待できるのが魅力です。ただし、金利10%ということは、それに見合った貸し倒れリスクも負っていることになります。クラウドクレジットでは、返済・遅延などのリスクが比較的高いので、複数の銘柄に分散投資するようにしましょう。

出典:maneo

マネオは国内で最初にソーシャルレンディングを開始し、成立ローンは1,600億、登録ユーザーも8万人を超す国内最大手の会社です。

マネオは投資できる案件の種類も豊富です。不動産や海外案件などに特化した事業者が多い中で、不動産案件から企業の融資案件までバラエティーに富んでいます。

ただ、ローンファンドの運用利回りは5.0~8.0%。他のソーシャルレンディング会社と比較するとやや利回りが低くなっています。

また、案件は豊富なので選択肢が多いのはメリットですが、返済遅延が発生している案件があります。担保があれば元本の回収を図ることが可能なので、できれば担保付きの案件を選んだ方が安心です。

今回は、ソーシャルレンディングのおすすめ5社を紹介しました。

1万円程度と少額から始めることができ、5~15%と高い利回りが狙えるソーシャルレンディングは魅力です。ただし、貸し倒れや返済遅延のリスクがあります。また、元本保証ではありません。

複数の案件に投資して、リスクを分散させましょう。また担保がついているのかなど自分できちんと調べ、納得のいく案件に投資しましょう。

まずは、期間の短い(6カ月以内)案件を少額から始めることをおすすめします。