- 孫は通常は法定相続人ではない。

- 孫に財産を譲るには、生前贈与、死因贈与、遺贈、養子縁組の4つの方法がある。

- 生前贈与以外の方法では孫に2割加算の相続税がかかるので要注意。

公開日:2020年2月9日

「子供よりも孫の方が信用できる」「相続の回数を減らしてコストを抑えたい」などの理由で、遺産を子供ではなく孫に引き継がせたいと考える人も多いようです。何もしなければ孫は相続人にはならないケースが多いので、孫に遺産を相続させるには事前に対策が必要です。

本記事では、孫に遺産を相続させる4つの方法を説明します。

目次

子供が既に亡くなっている場合を除き、孫は当然に遺産を相続できるわけではありません。

遺産相続が発生したとき、配偶者(夫・妻)は必ず相続人になります。それ以外でも相続人になる人がおり、次のような順番となっています。

| 第1順位 | 子供 |

|---|---|

| 第2順位 | 直系尊属 |

| 第3順位 | 兄弟姉妹 |

第1順位から第3順位までの人がいなければ、それ以外の親族がいても相続人にはなりません。孫は通常は相続人にはならないということです。

孫は代襲相続により相続人になることがあります。代襲相続とは、本来相続人になるはずの人が被相続人よりも前に死亡している場合、その子供などが相続人としての資格を引き継ぐことです。

第1順位と第3順位については、代襲相続があります。子供が既に死亡していれば、その子供の子供である孫が代襲相続により遺産を相続します。なお、代襲相続は欠格や廃除の場合にも発生します。

| 欠格 | 法律で定められた欠格事由に該当したことにより、自動的に相続人としての資格がなくなること(例:被相続人を殺害しようとした、詐欺や強迫により遺言を書かせた など) |

|---|---|

| 廃除 | 被相続人が生前に家庭裁判所に申し立てることにより、被相続人を虐待等した人の相続人資格を剥奪すること |

「子供に相続放棄をさせたら孫が遺産を相続できるのではないか?」と考える人もいると思います。しかし、相続放棄の場合には、代襲は発生しません。相続放棄をした人は最初から相続人ではなかった扱いになるので、代襲も起こらないのです。

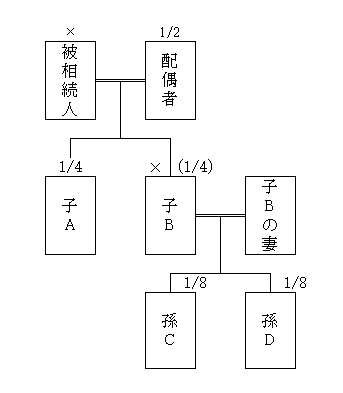

代襲相続人は、被代襲者の相続割合を引き継ぐことになります。

上記の【例1】で、子Bがもし生きていれば、相続分は4分の1です。子Bを代襲相続する孫Cと孫Dは、子Bの相続分4分の1を引き継ぐことになり、これを2人で分けるので1人8分の1ずつになります。

自分の所有している土地などを孫に譲りたい場合、どういう方法があるかを知っておきましょう。

孫に遺産を引き継がせるメリットとして一般的に言われているのは、相続税の節税効果が得られるという点です。

たとえば、土地を所有している場合、その土地は自分が亡くなったら子供が相続し、その子供が亡くなったら孫が相続するのが原則です。つまり、通常は孫が土地を取得するまでに2回の相続を経なければなりません。

相続税は相続のたびにかかってしまいます。子供をとばして孫に土地を相続させることで、トータルで見ると相続税を減らせることがあります。

孫はそのままでは相続人にならないケースがほとんどです。自分の財産を孫に引き継がせたい場合には、生きている間に何らかの対策を講じておく必要があります。

財産承継において、孫の権利を確保する方法としては、次の4つが考えられます。

孫に財産を譲りたい場合、死後にこだわらなければ、生前贈与という方法があります。孫と贈与契約を結ぶことになるため、受け取る孫の同意を得て確実に財産を譲ることができます。

死因贈与とは、贈与者の死亡により効力を生じる贈与契約です。「私が死んだらこの土地をあげよう」という契約を孫との間で結んでおくことにより、孫に確実に財産を引き継がせることができます。

孫に財産を譲る旨の遺言を書く方法です。遺贈の場合には、死因贈与と違い、孫の同意はいりません。自分の意思だけで財産を譲ることを決められます。

養子は実子と同じく第1順位の相続人となり、実子と同じ権利を持ちます。孫と養子縁組すれば、孫に財産を引き継がせることができます。

以下、その1からその4のそれぞれの方法について注意すべき点を説明します。

孫に生前贈与する際に最も注意しておかなければならないのは、贈与税です。贈与税の負担を軽くする方法を知っておきましょう。

個人から無償で財産を譲り受けたとき、譲り受けた側に課税される税金が贈与税です。贈与税の税率は高く、最高で55%にもなります。何も考えずに贈与をすると半分くらいが税金で持って行かれるということになってしまいます。

贈与税には年間110万円の基礎控除があります。贈与を受けた金額の合計が1年間に110万円以下なら贈与税はかかりません。

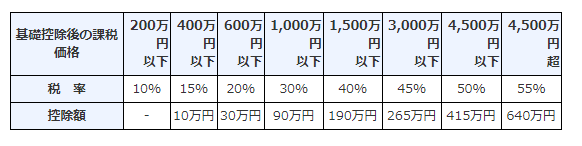

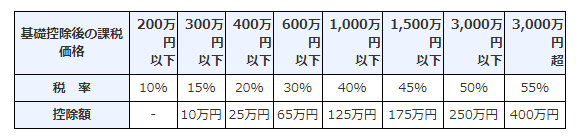

贈与税は「特例贈与財産」と「一般贈与財産」で税率が分かれています。特例贈与財産とは直系尊属(父、母、祖父、祖母など)から贈与を受けた財産で、一般贈与財産はそれ以外の財産です。以下は、特例贈与財産、一般贈与財産の速算表です。

出典:国税庁

贈与税の金額は、上の速算表に当てはめ、次の計算式で出します。

たとえば、2,000万円の土地の贈与を受けた場合、基礎控除後の課税価格は

となります。

特例税率で計算すると、

一般税率で計算すると

となり、特例税率の方が税金が安くなります。

高税率と言われる贈与税ですが、祖父母から孫への贈与については比較的税金は抑えられています。

孫への贈与を非課税にできる場合があります。具体的には、次のような方法です。

年間110万円の基礎控除枠を利用して、毎年少しずつ贈与する方法です。ただし、毎年一定額を連続して贈与すると、最初からまとまった金額を贈与するつもりだったとみなされ、合計額に課税されてしまうことがあります。

子供や孫に現金を一括贈与する場合、利用目的によっては一部が非課税になる特例を利用できます。

たとえば、教育資金として贈与する場合には1,500万円まで、結婚・子育て資金として贈与する場合には1,000万円までが非課税です。住宅購入資金として贈与した場合には条件によって異なりますが、最大で3,000万円までが非課税になります。

なお、それぞれの特例で年齢などの条件があるので、孫への贈与なら必ず非課税になるわけではありません。

相続時精算課税とは、60歳以上の人から20歳以上の子供や孫への贈与を2,500万円まで非課税とし、相続時に贈与財産額を相続財産額に加算して相続税課税で精算するものです。なお、贈与が2500万円を超えたら一律20%の贈与税がかかります。

相続時精算課税を一度選択すると、通常の暦年課税(毎年110万円まで非課税になる方法)に戻すことができません。孫への贈与に相続時精算課税を使うときには、次のような点に注意が必要です。

下で説明しますが、孫の相続税は通常より2割加算されるので、相続時精算課税を選択しても孫の税金は高くなります。

相続人に対する死亡前3年以内の生前贈与は相続税の課税対象に含められますが、相続人でない孫への生前贈与は対象外です。孫には暦年課税で贈与を行った方が得策のことがあるので、十分に検討が必要です。

死因贈与でも確実に財産を譲ることができますが、孫の同意が必要です。

死因贈与では、財産を贈与をする代わりに、何らかの義務的な内容を約束させることも可能です。たとえば、孫との間で「生前に自分の面倒を見てくれたら死後に財産をあげる」といった約束をしてもかまいません(負担付死因贈与)。

自分の死後、孫に財産を譲るには遺贈という方法もあります。遺贈は自分で遺言を書くだけで、孫の了承はいりません。ただし、孫は遺贈を放棄することもできます。

一方、死因贈与は孫と契約を結ばなければならないので、孫の同意が必要になり、孫が拒否した場合には実現しません。死因贈与を受けた孫は放棄できないので、孫の同意を得て契約を結ぶことができれば、確実に財産を譲れます。

死因贈与を行った場合には、贈与税ではなく相続税の課税対象です。相続税がかかるかどうかは、被相続人の財産が基礎控除額を超えるかどうかで決まります。

相続税課税の有無についてはこちらの記事をご参照ください。

相続税の金額は、原則として取得した財産額に比例します。しかし、次の1~3以外の人は、相続税額が2割加算されるというルールが設けられています。

孫は子供の代襲相続人である場合を除き、相続税が1.2倍になります。同じ財産でも子供に譲るのと孫に譲るのとでは税金の額が変わってくることを認識しておきましょう。

遺言を書くときに気を付けなければならないのが遺留分です。孫に遺贈する場合、他の相続人の遺留分に注意しておきましょう。

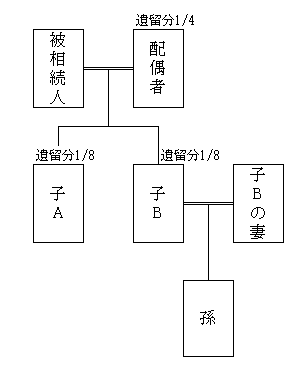

遺留分とは、兄弟姉妹以外の相続人について、民法上確保されている最低限の相続割合です。直系尊属のみが相続人のケースでは財産全体の3分の1が、それ以外のケースでは財産全体の2分の1が、遺留分を持つ人(遺留分権利者)のために確保されます。

上記の【例2】では、財産全体の2分の1が遺留分権利者に確保されるので、配偶者の遺留分は4分の1、子A及び子Bの遺留分は各8分の1となります。

孫に遺贈をする場合には、配偶者、子A、子Bの遺留分を確保しておかなければなりません。もし孫に全財産を遺贈する旨の遺言を書いた場合には、配偶者は財産の4分の1に相当する金銭を、子A及び子Bは財産の8分の1に相当する金銭を支払うように孫に要求できます(遺留分侵害額請求)。

なお、どうしても孫にすべての財産を遺贈したい場合、遺留分権利者に話をして納得してもらい、家庭裁判所で遺留分放棄の手続きをとってもらう方法もあります。

孫に遺贈をすると、孫は相続税を払わなければなりません。上にも書いたとおり、孫の相続税は通常の1.2倍になります。孫が税金を多く支払うことに抵抗を持つかもしれませんので、事前に話し合いをしておいた方がよいでしょう。

生前に孫と養子縁組すれば、遺言を書かなくても孫に財産を引き継がせることができます。ただし、孫の相続税の負担が重くなることは変わりません。

養子は1親等の血族なので、通常は上に書いたとおり、相続税の2割加算の対象外です。しかし、孫などの直系卑属が養子になっている場合には、例外的に2割加算する扱いになっています。

孫を養子にする場合でも、遺贈の場合と同様、孫の相続税が高くなることは変わりません。

養子である孫が子供の代襲相続人でもある場合には、相続税は加算されません。

自分の死後に孫に遺産を譲る方法(死因贈与、遺贈、養子縁組)では、孫に1.2倍の相続税がかかってしまうという難点があります。生前贈与を行えば非課税枠を使って税金を抑えられるケースもあるので、死後にこだわらないなら生前贈与も含めて検討すると良いでしょう。

贈与税や相続税などの税金は、家族構成や財産状況によっても変わってきますので、税理士に相談して対策をとるのがおすすめです。

遺産相続について税理士に相談したい。だけど、税理士をどうやって探せばいいのか・誰が良いのかわからない。。

そんな方には、税理士を【無料】で紹介してくれるサービス「税理士紹介エージェント」がおすすめです。

自身の希望に合う税理士を何度でも無料で紹介してもらえ、紹介後のフォローまでエージェントに丁寧に対応してもらえます。ぜひご活用ください。