- 老後は年金だけでの生活は厳しい。

- 今から出来る事を直ぐに始める。

- 老後のシミュレーションはシビアに考えておく。

公開日:2020年1月24日

多くの皆さんが迎える事になる老後。その老後が今問題になっています。どんな問題なのかと言うと、お金の問題です。私も25年後には65歳を超え働いているのか、それともセカンドライフに入っているのか想像できません。今回は老後のお金について必要な知識や目安などを解説していきます。

老後に備える為には、自分たちがどれ位の年金をもらえるのか、ある程度知っておく必要があります。まずはどれ位受給できるのか等解説しておきます。

では国民年金と厚生年金の違いから解説しておきます。この年金の違いにより受給額が大きく異なってきます。概要として、厚生年金はサラリーマン等が加入する年金制度となっており、国民年金は個人事業主が加入する制度になっています。それぞれの違いについて次に詳しく触れていきますね。

国民年金は日本国内に住む20歳以上60歳未満の方全て加入する事になっている年金制度の事です。一般的に個人事業主、農業、漁業等に従事している方が対象となります。

国民年金を自ら加入し、保険料を自ら納めている方を「第1号被保険者」と呼びます。また様々な説明の中で言われています、年金の1階部分が国民年金に該当しますので、憶えておいて下さいね。

厚生年金は会社勤めのサラリーマンや公務員が対象となっており、「第2号被保険者」と呼ばれています。国民年金部分の支払いは直接行う事は無く年金の2階部分に該当します。

日本全国を見渡した時に、国民年金の加入者が約1,600万人(平成29年度)に対し、厚生年金は約4,300万人(平成29年度)となっています。

厚生年金保険料を納める事で、国民年金部分+厚生年金部分の年金額を受給する事ができるので、一般的にはサラリーマンである方が年金部分は手厚くなると言われています。

また厚生年金で配偶者の方に扶養されている方は「第3号被保険者」と呼ばれており、直接年金保険料を納付する事はありません。

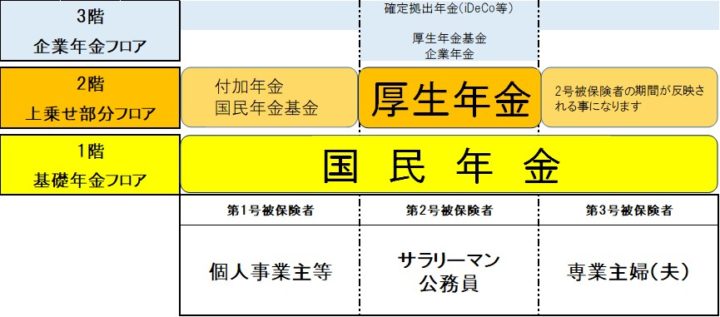

先程の解説で1階、2階と例えましたが、年金は他の制度も含めると3階建てまでとなります。改めて整理すると、1階部分は国民誰でも受け取れる基礎年金部分(国民年金)となります。

2階に関しては、サラリーマン・公務員が対象になりますが、上乗せ部分(厚生年金)となり、3階に関しては、企業年金や確定拠出年金等の分野が該当しますので、3階建て部分をする・しないは会社によっても異なりますし、個人の意思によっても異なります。

また個人事業主など国民年金に上乗せする場合の付加年金や国民年金基金等は2階部分に相当します。目視で整理するため図解したものが次の図になります。

図で見る限り、2号被保険者が手厚い年金である事が言えます。また1号、3号被保険者は自分で上乗せ部分を作る、若しくは過去に2号被保険者として勤務があればその期間分上乗せされます。

ここでは付加年金、国民年金基金、厚生年金基金などについて解説しておきますので、知識としてもそうですし、年金の補てんとして考えておいて下さい。

2階建て部分の付加年金ですが、第1号被保険者と任意加入保険者が付加年金に加入する事が可能です。任意加入被保険者について解説を挟んでおきますね。

任意加入被保険者とは、国民年金を受給するための受給資格期間を満たしていない場合などの理由で、60歳を超えても資格を満たす為に加入する方を言います。

この付加年金は国民年金の保険料に追加して月額400円を支払う事で将来の年金額を増額させる事が可能になります。追加する事によって、200円×納付月数分の金額が年金に毎年加算される為、お得な制度だと言えます。

計算例として20歳から60歳まで付加保険料を支払ったとすると、400円×12カ月×40年間=192,000円支払う事になります。では受取は200円×12カ月×40年間=96,000円が1年間の年金に加算され、受給し続ける限り96,000円を受け取れますので、計算上は2年間で元が取れる仕組みです。

国民年金基金に関しては、付加年金同様に第1号被保険者のみ対象となっている制度で、将来の年金額を増やす為の仕組みです。少々複雑な為、ざっくり解説しますが、付加年金と併用する事はできませんので、加入するのであればどちらかになります。

毎月の掛け金の上限は68,000円までと決まっており、もしiDeCoと併用するのであれば、68,000円以内に掛け金を抑える必要がありますので、注意して下さい。加入のプランが複数ある為、ご自身の受け取りたい方法を検討して加入する必要があります。

次に厚生年金基金です。厚生年金と言葉が似ていますが、実際は異なり、次の様になります。

つまり、厚生年金基金は導入している会社かそうでないかという事で加入の可否が決まります。また対象者は第2号被保険者となり、将来の年金受給額を増やすための制度です。現在(令和元年9月現在)では基金自体8社となっており、ほとんどの基金が解散し確定拠出年金に移行しています。

確定拠出年金は3階建て部分に該当し、最近では個人版確定拠出年金としてiDeCoが登場しました。これまでは企業版確定拠出年金しか無く、また導入している企業に勤務していなければ加入する事はできませんでした。

しかし、2017年1月より、導入企業以外でも加入できる個人版確定拠出年金としてiDeCoがスタートしました。

これにより第1号被保険者、第3号被保険者も3階建て部分に着手する事が出来る様になり、税制面のメリットを受けながら資産運用する商品で年金を増やす事が可能になり、現在では加入者が増加しています。

ここまでは国民年金と厚生年金の仕組みについて概要を解説しました。では実際にどれくらい受給できるのかという点に触れていきます。

まず国民年金ですが、40年間しっかり保険料を支払ったとして満額受給できる金額は年間77万9,300円となっており、1月あたり65,000円となります。しかし、厚生労働省発表の平均受給額は55,000円となっているようです。

では次に厚生年金ですが、こちらは年収によって様々ですので、厚生労働省発表の平均受給額で解説しますと1月約145,000円となっているようです。

毎月の受給金額の平均をご覧になってどの様に感じましたか?老後資金として十分なのか、足りないのか、恐らく判別はついていると思います。私は「足りない」と感じますし、危機感さえ覚えます。

では夫婦で受給した場合はどうでしょう?先程の平均を用いると共に国民年金であれば1ヶ月11万円となり、共に厚生年金であれば1ヶ月29万円になります。比較してもこの金額差は大きく、特に個人事業主の方は早めに年金の対策を打っておくべきだと言えます。

それともう1点お伝えしたい事は、皆さんの寿命が年々伸びている事です。日本は世界トップクラスの長寿国です。男性、女性も長生きし、平均でも80歳をかるく超えてきます。

このどれだけ生きる事が出来るのかという点がスッポリ抜けてしまっている為、月の受給額に焦点が行きがちになってしまいます。

それでは先程の平均値を元に、男女の平均寿命から単純に計算してみることにします。最初に平均寿命ですが、小数点以下を切り捨てますので、男性81歳、女性87歳とします。

迎える老後は65歳から、以降仕事をしないものとして計算します。そして夫婦同じ年齢でシミュレーションすると次の様になります。

入ってくる年金額を平均より割り出しました。次にかかる生活費(支出)を計算してみます。老後平均的な生活費(居住費含む)ですが、生命保険文化センターの調べでは、夫婦で毎月23.8万円が平均支出となっているようです。単身者で14.2万円が平均だそうです。

ではこの平均値を元に支出を計算します。

上記の結果を元に改めて解説しますが、あくまでも平均値を元に計算しました。計算した結果、国民年金では生活費と受給額の開きが約3,000万円近くに上ります。

厚生年金ではどうでしょう。今回のシミュレーションでは夫婦共に20歳から60歳まで、途切れることなく厚生年金を支払い続けた結果のシミュレーションです。

ここで気を付けるべきは計算上は足りていますが、女性は出産、育児などの観点から、退職やパートになる事も考えられます。その場合、厚生年金を納める期間から外れる事になるため、上記のシミュレーション通りの金額に到達するかは分かりません。

つまり、少なからずとも、出産、育児の事を想定した上で、何かしら老後に対して対策を打っておくべきであるという事が分かります。

結果でもお分かりの様に、年金だけをアテにした生活は厳しい事が想像できるかと思います。老後を迎えた時点で、取り崩せる資産を形成しておくのか、不労所得が入ってくる仕組みになっているか、または65歳以降も仕事に携わっていくのかを検討しておかなくてはなりません。

将来的な老後不安を解消する手立ては自己防衛であり、貯蓄する事が必須だと言えます。その中でも、FPである私が推奨したいのは投資信託での運用です。時間さえかければ投資信託は増やせる確率が上がってきます。

以前の記事で解説していますので、そちらを参考にして頂けると良いかと思います。預貯金だけでは運用はままならない為、今の時代は運用をしっかりと考える時なのではないでしょうか。

今回は年金で生活できないかもしれないので、お金の基礎について解説しました。細かい点はあるにせよ、今出来る事を始めなければ、来る老後に備える事が出来なくなります。

明日からセカンドライフが始まるといった場合に、何の準備も無いまま迎えるのは不安が募った毎日になるでしょう。不安を解消し、活き活きと生活できるようにしたいですね。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「保険の見直し」「家計」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。