- 年金の繰り下げは、損得以前に、そもそも安定した老後生活を継続して行っていけるのかを考えておく必要があります。

- 年金の繰り下げを行った場合で長生きをすると、受け取れる年金額は、繰り上げや65歳からもらうよりも多くなります。

- 人の生死はいつ訪れることになるのかわからないため、配偶者との相談も含めて納得のいく年金の受け取りを実現する必要があります。

公開日:2019年9月15日

現行の年金制度では、原則として65歳になると、将来の老後生活資金にあたる老齢年金を受け取ることができます。

ただし、年金は65歳になってから受け取る方法だけではなく、60歳から受け取り時期を早めて年金をもらうことや年金の受け取り時期を65歳以降に遅らせることで、増額された年金を受け取ることもできるようになっています。

本記事では、これらの内、年金の受け取りを遅らせる繰り下げ受給についてポイント解説を進めていきます。

目次

国民年金の繰り下げ受給とは、本来受け取ることができる年金の支給開始時期を遅らせることによって、遅らせた分増額された年金を受け取ることができる制度のことを言います。

国民年金を繰り下げ受給しますと、年金の支給開始が遅くなるものの、繰り下げ受給を行った月数に応じた増額率が乗じられ、この結果、本来ならば65歳から受け取る年金を多くもらえるメリットが得られます。

老齢基礎年金とは、20歳から60歳までの40年間における国民年金の加入履歴を基に計算される年金のことを言い、原則として、65歳になると国民年金から支給されるお金のことを言います。

ちなみに、老齢厚生年金は厚生年金から支給されるお金のことを言い、基本的に老齢基礎年金と老齢厚生年金は、65歳になると両方支給(併給と言います)される仕組みになっています。

なお、年金を繰り下げしますと、次項の増額率を適用した年金が上乗せされます。

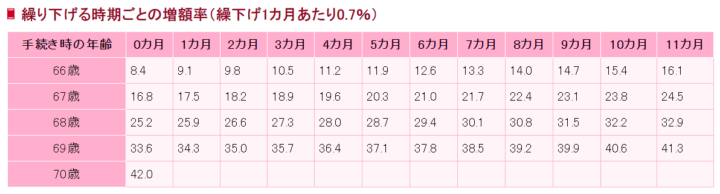

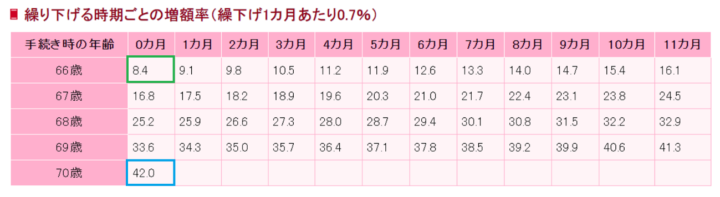

老齢基礎年金(国民年金)の繰り下げをした場合の増額率は、以下の通りです。

老齢基礎年金(国民年金)の繰り下げは、66歳から1ヶ月ごとに0.7%ずつ増額され、細かく増額率が設けられていることが分かります。

年金を繰り下げすることによってもらえる年金が増えることはご理解いただけたものの、実際の年金額がいくらになるのかイメージがわかないと思いますので、次項では簡単な例で繰り下げ受給の効果を紹介します。

老齢基礎年金は、20歳から60歳までの40年間においてすべて国民年金保険料を納付した場合、65歳から支給される年金額は年額で780,100円です。(令和元年9月現在)

ここでは、仮に40年間の国民年金保険料をすべて納めた状態の人が、66歳0ヶ月から繰り下げした場合と70歳から繰り下げした場合の年金額を以下に紹介します。

老齢基礎年金(国民年金)を繰り下げした場合の年金額を計算するには、年間の年金額に増額率を乗じて計算します。

66歳0ヶ月から繰り下げした場合、上記表(緑枠)より8.4%を乗じて計算し、加算しますと、年金額は845,628円となり、1ヶ月あたりの年金額は70,469円となります。

70歳から繰り下げした場合、上記表(水色枠)より42%を乗じて計算し、加算しますと、年金額は1,107,742円となり、1ヶ月あたりの年金額は約92,311円となります。

会社員や公務員の方をはじめ、これまで厚生年金保険に加入した年金履歴がある人は、前項で紹介した老齢基礎年金に加えて老齢厚生年金も支給されます。

この時、年金の繰り下げを行った場合、国民年金から支給される老齢基礎年金だけではなく、厚生年金から支給される老齢厚生年金も繰り下げの対象となります。

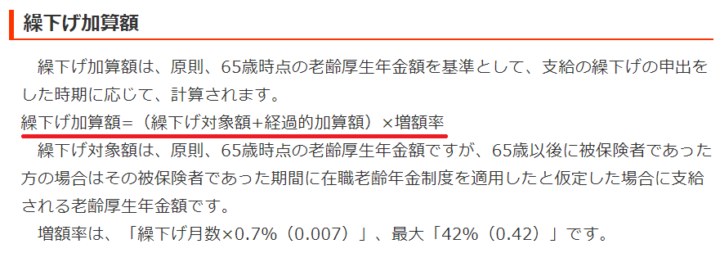

なお、厚生年金を繰り下げした場合における増額率は国民年金と同様ですが、厚生年金を繰り下げした場合、経過的加算額が上乗せされるため、受け取ることができる年金はさらに多くなります。

本記事の冒頭では、年金は65歳になってから受け取る方法だけではなく、60歳から受け取り時期を早めて年金をもらうことや年金の受け取り時期を65歳以降に遅らせることで、増額された年金を受け取ることもできる旨をお伝えしました。

年金を早くもらうことを繰り上げ、遅くもらうことを繰り下げと言いますが、ここでは本来年金が支給開始になる65歳を基準に、繰り上げした場合、65歳から年金をもらった場合、繰り下げした場合の3つを比較してみます。

比較検証を分かりやすくするために、以下の前提条件で簡易なものとします。

| 年金受取年齢 | 60歳から繰り上げ | 65歳 | 70歳から繰り下げ |

|---|---|---|---|

| 年間受取年金額 | 546,070 | 780,100 | 1,107,742 |

| 平均寿命までの期間 | 22年間 | 17年間 | 12年間 |

| 総受取年金額 | 12,013,540 | 13,261,700 | 13,292,904 |

| 年金受取年齢 | 60歳から繰り上げ | 65歳 | 70歳から繰り下げ |

|---|---|---|---|

| 年間受取年金額 | 546,070 | 780,100 | 1,107,742 |

| 平均寿命までの期間 | 28年間 | 23年間 | 18年間 |

| 総受取年金額 | 15,289,960 | 17,942,300 | 19,939,356 |

比較検証の結果、男性も女性も平均寿命まで生存していた場合、年金を70歳から繰り下げする受取方法が最も有利であることが分かり、女性の例のように、長生きをすればするほど総受取年金額に大きな差が生じることになります。

ただし、自分自身が何歳で死亡するのか分からないわけでありますから、あくまでも比較検証は結果論であり、早くに死亡した場合は逆転現象が起こることになります。

これまでの解説や比較検証を基に、年金を繰り下げするメリットとデメリットをまとめます。

年金を繰り下げするメリットは、本来もらえるはずの年金が多くなるところにあります。

前項の比較検証は、国民年金(老齢基礎年金)のみの場合で簡易的なものとなりますが、仮に厚生年金から支給される老齢厚生年金のことも考慮しますと、年金を繰り下げすることによる年金額の増加は、さらに大きなものになります。

また、繰り下げした際の増額率は一生変わらないため、長生きするほどその効果が大きくなります。

年金を繰り下げするデメリットは、仮に早くに死亡をしてしまった場合、もらえるはずであった老齢年金を受け取ることができないため、結果としてロスが生じてしまう懸念があります。

このほか、国民年金の振替加算や厚生年金の加給年金など、ざっくり言ってしまうと、一定条件を満たすことで保障されるその他の年金が支給されないデメリットが生じる点も挙げられます。

年金の繰り下げを行いますと年金収入が多くなりますが、1月1日から12月31日までの1年間で受け取った老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)は、雑所得として税金が課される対象となります。

そのため、たとえば年金を繰り下げして70歳からもらう場合などで、老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)をいずれの年金も受け取る場合などは、毎年税負担が強いられる可能性が高くなります。

年金を繰り下げすることによって年金収入が多くなった場合、年金受給者である本人は税負担が生じる可能性があるほか、税法上の扶養控除の対象にならない懸念も生じます。

たとえば、会社員である子供と同居をしていたと仮定し、年金収入が少ない場合、子供は親を扶養控除の対象とすることができる可能性が高く、税負担を軽減させられますが、繰り下げによる年金収入が多い場合は、扶養控除の対象外になってしまう可能性も否めません。

こちらも会社員である子供と同居をしている例で紹介しますが、年金を繰り下げすることによって年金収入が多い場合、健康保険の被扶養者になることができず、75歳になるまでは国民健康保険に加入する必要があります。(75歳から後期高齢者医療保険に切り替わるため)

健康保険の被扶養者になれることで国民健康保険の負担を当然に避けられますが、世帯全体で見ますと、無駄にお金を支出してしまう懸念が生じることも否めません。

年金を繰り下げすることによって年金が多くもらえることは確かですが、前項で紹介した各種年金制度や税金をはじめ、公的保険などの関係性も幅広い視野で見ていきますと、一概に年金が多くもらえるから得といった考えになるのは危険です。

年金を繰り下げすることによって年金収入が増加する分、税負担や公的保険の負担が強いられるとするならば、それらの支出を差し引いたトータルで、年金の繰り下げを検討する必要があると言えます。

以下、年金を繰り下げするその他の注意点について紹介します。

年金の繰り下げをするためには、繰り下げをするための手続きをする必要があるのですが、一度繰り下げ手続きをしますと、後から取り消しや修正といった各種変更をすることはできません。

そのため、年金の繰り下げ手続きを行う前は十分に考え、慎重な判断が必要になると言えるでしょう。

仮に、年金の繰り下げの待機中に本人が死亡してしまった場合、遺族は死亡した本人がもらうべきであった年金を未支給年金といった形で受け取ることができます。

ただし、未支給年金は日本年金機構(年金事務所)に対して請求しなければもらえないほか、未支給年金の金額は繰り下げした金額ではなく、本来ならば65歳から支給されるはずであった金額となります。

他の年金を受け取れる権利とは、具体的には66歳になる前に遺族厚生年金や障害厚生年金などを受け取れる権利を得た人のことを指し、このような人は年金の繰り下げができないことになっています。

年金は、老後生活をしていく上で極めて重要な生活資金であることを踏まえますと、年金の繰り下げは損得以前の問題であり、そもそも年金の支給が無い状態で老後生活をしていくことができるのかを考える必要があります。

なぜならば、一度年金の繰り下げ手続きを行った場合、後から変更をすることができないからです。

仮に若年者の方で、将来年金の支給が無ければ老後生活が厳しい人にとってみますと、年金の繰り下げを考えるよりも、まとまった老後生活資金を準備する対策を事前にとっておく方が望ましいと言えそうです。

年金の繰り上げは、年金を早くから受け取ることができる仕組みですが、本来もらえるはずの年金が減額されたとしても、長期目線で老後生活のお金がうまく回るのであれば、決して悪いこととは言い切れない場合もあるでしょう。

もちろん、年金の繰り上げも年金の繰り下げと同じようにメリットやデメリットがあるものの、目先のメリットやデメリットだけに捉われるのではなく、ご自身や世帯にとって納得のできる有利な選択を取れることが望ましいと思われます。

年金の繰り下げは、損得以前に、そもそも安定した老後生活を継続して行っていけるのかを考えておく必要があります。

仮に、老後生活が厳しく、年金が老後生活資金に欠かすことができないものであるならば、少なくとも年金の繰り下げをすることは望ましい選択肢とは言えず、むしろ年金が減額されたとしても繰り上げする方が望ましい場合もあるでしょう。

年金の繰り上げや繰り下げといった年金の受け取り方は、ご自身が置かれている状況をはじめ、考え方や直感による影響が強いものとなりますが、配偶者との相談も含めて納得のいく年金の受け取りを実現するようにしたいものです。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「老後資金」はもちろん、「保険の見直し」「家計」「教育費・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。