公開日:2019年9月17日

車両保険は、自動車保険の契約をしている自動車が交通事故や自然災害などで損害を負った場合に、契約している保険会社から保険金が支払われるものです。

この時、加入している車両保険を使って保険金の請求を行った場合、原則として、次回更新する際の自動車保険料が増加する仕組みになっています。

これを自動車保険の等級制度と言いますが、本記事では、自動車保険の等級について仕組みやポイントを紹介していきます。

なお、そもそも車両保険の必要性や、事故時の人身傷害保険について知りたいという方はこちらをご覧ください。

目次

自動車保険の等級制度とは、事故歴に応じて自動車保険料の割引や割増を適用する制度のことをいい、自動車保険を取り扱っているすべての保険会社で共通しています。

また、自動車保険の等級制度には、それぞれ共通したルールがあるほか、保険会社を変更したとしても、これまでの自動車保険等級は引き継がれる特徴もあります。

次項からは、自動車保険の等級における大切なポイントを個別に紹介していきます。

自動車保険の等級は、20段階に区分されており、下は1等級、上は20等級となっているほか、それぞれの等級によって、割増率や割引率が異なることがわかります。

また、初めて自動車保険に加入した場合は、原則として6等級からスタートし、保険契約から1年間に渡って保険を使った事故がなければ、次年度の更新時に等級が1つ上がります。

なお、20等級が最大等級ですので、20等級の方が、それ以上の等級に上がることはありません。

なお、自動車保険の更新に関する詳細は以下記事をご覧ください。

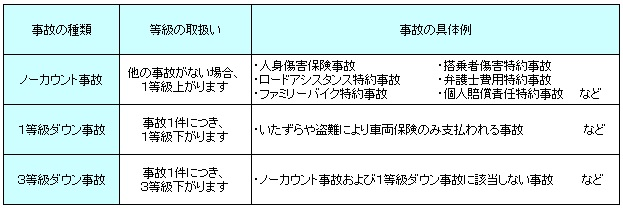

自動車保険における事故は、大きく3つにわけられ、等級が下がらないノーカウント事故、1等級ダウン事故、3等級ダウン事故があります。

なお、車両保険は、ご自身の自動車に対する損害を補償するものになりますが、基本的に車両保険を使用した場合は、1等級ダウン事故、または、3等級ダウン事故のいずれかになります。

出典:https://www.axa-direct.co.jp/

上記イメージ図を基に、3等級ダウン事故と1等級ダウン事故の特徴を紹介します。

3等級ダウン事故は、電柱やガードレールの接触による単独事故や物損事故をはじめ、自動車同士の接触事故など、基本的に損害が大きくなると予測される事故が多い特徴があります。

なお、当て逃げにつきましては、仮に当て逃げが事実であったとしても、自損事故を当て逃げされたとすることもでき、証拠がない不明確な事故です。

そのため、当て逃げは、後述する1等級ダウンではなく3等級ダウンとして取り扱われます。

1等級ダウン事故は、火災や爆発をはじめ、台風や竜巻などの天災による自然災害、自動車運転中の飛び石による損害など、偶発的な損害が多い特徴があります。

また、落書きやいたずらをはじめ、盗難や窓ガラスの破損など、第三者によって生じた損害を補填する場合も1等級ダウン事故にあてはまります。

多くの方にとって腑に落ちない部分があると思いますが、車両保険を使用する前は等級ダウンのことを考えた上で使用するのが大切です。

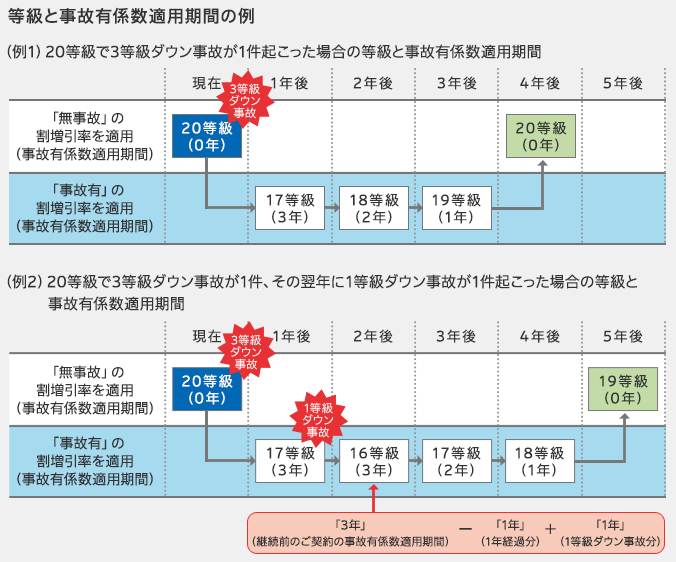

車両保険の保険金を請求することによって、等級が下がることをお伝えしましたが、等級がいつ下がるのか、どのように等級が上がるのかを詳しく知りたい方もおられると思います。

上記イメージ図を見ますと、仮に、車両保険の保険金を請求した場合、翌年度の等級は、1等級もしくは3等級ダウンした等級が適用されていることがわかります。併せて、一度、等級が元に戻るまで長い年月が必要であることもわかります。

車両保険は、単独事故、接触事故、もらい事故、ちょっとしたキズによる修理などを問わず、等級ダウン事故にあてはまっている場合で、保険金を請求した場合は、翌年度の等級が下がることになります。

そのため、自動車保険等級が下がった後の保険料が、どのくらい上がってしまうのかを計算し、見積もった上で保険金請求をしなければ、かえって多くのお金をロスしてしまう原因になってしまいます。

こちらは参考情報となりますが、仮に、交通事故や自動車の損害を負ったとしても自動車保険を使わなければ等級が下がることはありません。

極端な例ではありますが、事故を起こして警察のお世話になることと、自動車保険の事故は別物であり、自動車保険の事故というのは、あくまでも保険会社に対して事故による保険金請求を行うところにあります。

そのため、事故が起きても、自動車保険を使わなければ等級が下がらないわけです。

車両保険を使って等級ダウンすると保険料はいくら上がるのかにつきましては、保険会社が無料シミュレーターを公開しており、大まかな概算金額を知ることができます。

出典:https://www.sonysonpo.co.jp/

上記イメージ図は、20等級の方が3等級ダウン事故を起こしたことによって保険金請求をした後の保険料負担を概算計算したシミュレーション結果です。

56,000円(236,000円-180,000円)が、等級が元に戻るまでの間に多く負担しなければならない保険料であることがわかります。

出典:https://www.sonysonpo.co.jp/

20等級の方は、基本的に事故を起こしにくい優良ドライバーであると推測できますが、たとえば、飛び石によるフロントガラスや自動車の損害を被る場合も時には考えられます。

このような時に、自動車保険を使ったとしても、実質的には約17,000円程度の保険料負担で済んでいることがわかります。

ケース・バイ・ケースですが、修理工賃や部品代を含めると、車両保険を使った方が得策な典型的なパターンと言えそうです。

今度は、18等級の方が同じように3等級ダウン事故によって保険金請求をしたイメージを見ていきましょう。

出典:https://www.sonysonpo.co.jp/

保険金請求をした場合としない場合では、100,000円(349,000円-249,000円)の差があることがわかり、等級が低い状態で保険金請求をする程、保険料負担の差が大きくなることが確認できます。このような理由から、先に紹介したように、自動車保険や車両保険の保険金請求は慎重に考えることが必要になるわけです。

自動車保険や車両保険の保険金を請求する判断基準は、今後の保険料がどのくらい増加するのかを確認し、実際に生じた損害が補填される金額と比較するところにあります。

先の例ですと、たとえば、18等級の方が3等級事故を起こしたことによって増加する保険料は、約100,000円でした。

この時、自動車の修理費用や相手方に対する損害賠償金額が100,000円を超えるのであれば、保険金請求をした方が良いという判断をすることができます。

保険金を請求する上で、今回の事故が、どのくらい等級ダウンするのか明確でなければ、先に紹介した判断を正しく行うことはできません。

通常、3等級ダウン事故は、多くの損害を被ることが予測される一方、1等級ダウン事故の場合は、ケース・バイ・ケースであると考えられます。

少なくとも、保険金請求する前に、保険会社などへ確認して等級ダウンやその他の疑問について尋ねておくことが望ましいことは確かです。

車両保険などを使って保険金請求することは、等級ダウンによって保険料が増加します。

ただし、保険料が上がることと、実際に負担するお金を比較検討すると、保険を使うのが良いのか、使わないほうが良いのかを簡単に判断することができます。

これは、等級ダウン事故の種類や損害額などによって変わるため、その時々に合わせた冷静な判断が求められることになると言えます。

自動車保険は比較することで安くなる可能性が高いのをご存知ですか?「インズウェブ」は最短5分で最大20社の見積もりが一度に取り寄せられて、各社の保険料、補償内容、サービスなどを簡単に比べて選ぶことができます。

利用者900万以上、安くなった平均額は30,879円と実績も十分、ぜひ自動車保険の見直しや新規加入の際はご使用をおすすめいたします。

自動車保険一括見積もりで家計を節約♪ 無料!最大20社の一括見積もりで徹底比較!