公開日:2019年4月8日

自動車保険に加入しますと、加入当初から補償対象となるものの中に、人身傷害保険というものがあります。

人身傷害保険の説明は本記事中で解説をしていきますが、似たような補償に搭乗者傷害保険といったものもあり、どちらがどのように違うのか、よくわからない方もおそらく多いと思います。

そこで本記事では、人身傷害保険を選ぶためのポイントや搭乗者傷害保険との違いについて解説をしていきます。

なお、そもそも自動車保険の選び方について気になる方は以下記事をご覧ください。

目次

自動車保険の人身傷害保険とは、保険契約をしている自動車に乗っている人が、交通事故などで死亡や後遺障害、傷害を被った場合に保険金が支払われる補償のことを言います。

保険会社によっては、人身傷害保険や人身傷害補償特約などの名称は異なる場合もありますが、基本的な補償内容は同じで、多くの保険会社では基本補償として加入当初から自動付帯されている場合が一般的です。

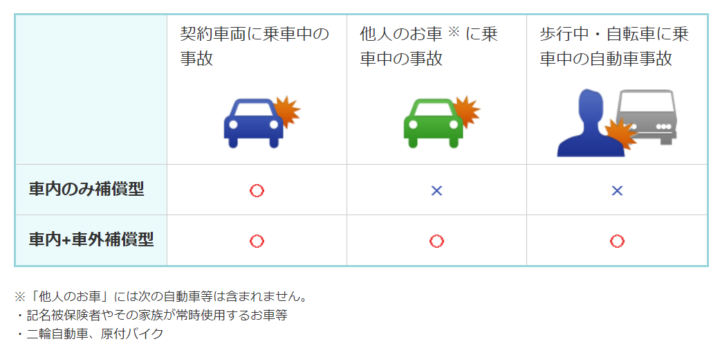

自動車保険に加入契約する際、人身傷害保険は、補償範囲をご自身で選択して決定することができる仕組みとなっており、多くの保険会社では、以下のように2種類にわけて販売しています。

出典:https://www.sonysonpo.co.jp/

上記はソニー損保の例ですが、保険契約している自動車内でのみ補償されるものと車内に加えて車外でも補償されるタイプにわけられ、後者の方が自動車保険料は高くなります。日常生活を考えてどちらが適しているか検討する必要があります。

人身傷害保険の補償対象者とは、自動車保険の記名被保険者(おもに保険契約をした自動車を運転する人)と、その家族が補償対象となります。

なお、ここで言う家族とは、以下の方を指します。

上記以外の家族は、家族であったとしても人身傷害保険の補償対象外となりますので注意が必要です。

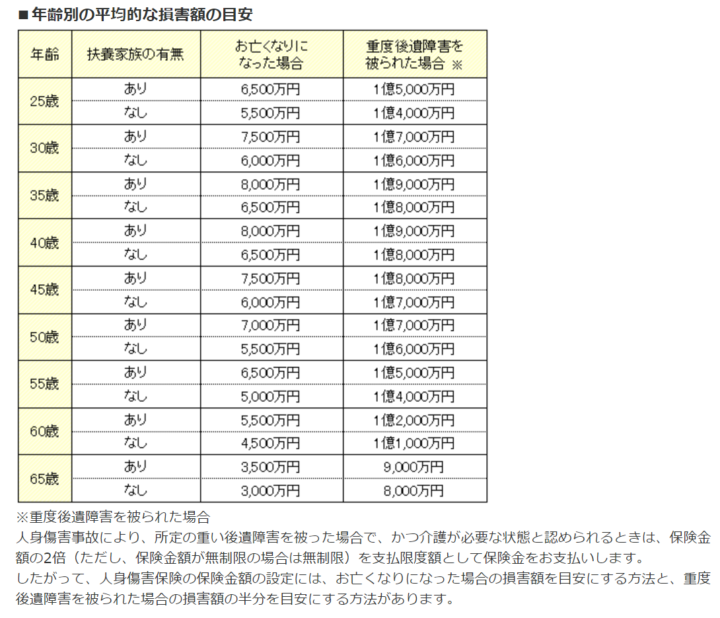

人身傷害保険の保険金額は、加入契約時に金額を選べる仕組みになっており、それぞれの保険会社によって加入できる金額に違いがあります。

しかしながら、実際に自動車保険に加入する上で、人身傷害保険の補償は、いくら必要なのか、平均相場はどのくらいのなのかが気になる方も多いと思います。

そのため、多くの保険会社では、自社のWEBサイト上で、人身傷害保険の補償目安を紹介している場合が多く見られます。

出典:https://faq-ins-saison.dga.jp/

こちらは筆者の個人的な主観となるのですが、人身傷害保険の保険金額は、それぞれの保険会社が公開している目安通りに設定すると、場合によっては、補償が過大になりすぎる懸念があると感じています。

この理由は、それぞれの世帯によって必要補償金額が異なるほか、就いている職業や年収、他に加入している生命保険の保障にかかる重複、事故相手からの損害賠償、遺族年金や障害年金の支給の有無まで関係してくるためです。

こちらも筆者の参考例となりますが、先に紹介した理由を踏まえた上で、私が加入している自動車保険の人身傷害保険は3,000万円に設定しています。

多くの保険会社では、人身傷害保険の補償について、3,000万円から5,000万円を標準の目安としている印象を個人的に受けておりますが、より詳細に、人身傷害保険の保険金額は、どのくらいにするべきなのか気になる場合は、FPなどの専門家へ相談し尋ねてみるのも良いでしょう。

これまで人身傷害保険の基本的な部分について解説を進めてきましたが、ここでは、人身傷害保険で押さえておきたい4つのポイントを紹介していきます。

人身傷害保険は、搭乗している家族も含め個々に補償される特徴があります。

たとえば、保険契約をしている自動車にドライバーも含めて2人搭乗しているものとし、人身傷害保険の補償と損害額がいずれも3,000万円、交通事故によって2人とも死亡した場合、それぞれ3,000万円ずつ保険金が支払われるイメージになります。

ポイントは、損害額が限度額になるため、たとえば、損害額が1,000万円と認定された場合は、それぞれ1,000万円が支払われます。

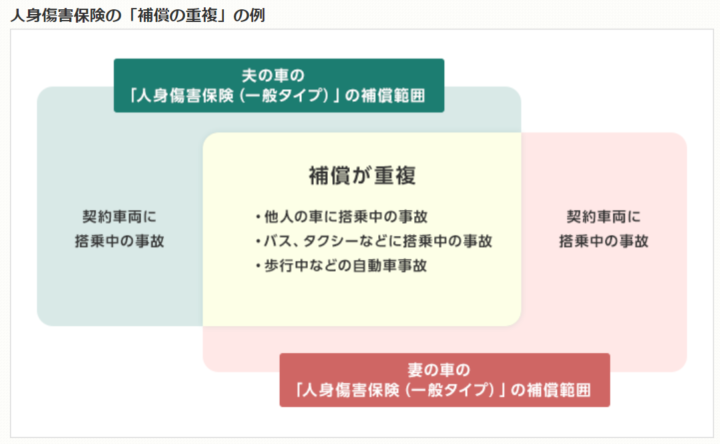

世帯で複数の自動車を所有し、自動車保険にそれぞれ加入している場合は、人身傷害保険が重複加入になっている可能性が高いため注意が必要です。

出典:https://www.mitsui-direct.co.jp/

上記イメージ図のように、夫婦でそれぞれ自動車保険に加入し、夫婦いずれも、人身傷害保険について車内外の補償に加入していた場合、上記イメージ図の黄色部分のような補償の重複が発生してしまいます。

補償が重複していることによって、無駄な保険料を支払ってしまう原因になるため、夫婦いずれも自動車保険に加入している場合は、再確認をおすすめします。

人身傷害保険は、事故の過失割合が問われずに保険金が支払われる特徴があります。

通常、交通事故などで事故の相手方がいる場合、その相手との過失割合によって支払われる保険金額が変わりますが、人身傷害保険は、この過失割合が問われることはなく、損害額に対して保険金が支払われます。

また、次項から比較紹介する搭乗者傷害保険に比べて保険金の支払いが早いメリットもあります。

自動車保険には自動車保険等級があり、基本的に自動車保険を使った場合は、翌年度の更新の際に、自動車保険等級が下がることによって保険料が高くなります。

ただし、交通事故などで、人身傷害保険のみを使った場合は、等級ダウンの対象外となり、翌年度の自動車保険等級がダウンすることはありません。

自動車保険等級は、支払保険料に大きく関係するため、どのような場合に等級が上下変動するのか知っておくことはとても大切です。

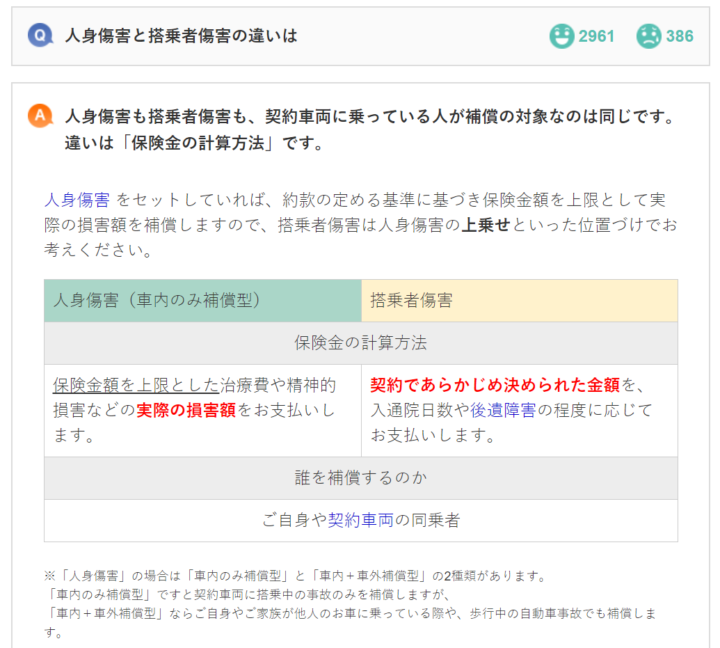

自動車保険の人身傷害保険と搭乗者傷害保険の違いは、以下、ソニー損保で公開している説明を見るとわかりやすいと思います。

出典:https://faq.sonysonpo.co.jp/

人身傷害保険も搭乗者傷害保険も、基本的には保険契約している自動車に搭乗している方に対する補償である部分は共通しており、保険金の計算方法がそれぞれ異なることがわかります。

また、搭乗者傷害保険は、人身傷害保険の上乗せ補償としての位置づけがあることも確認でき、人身傷害保険で補償が足りないのであれば、搭乗者傷害保険も加入するのが良いと考えることができます。

搭乗者傷害保険は、人身傷害保険の保険金額をしっかりと設定していれば基本的に不要であると考えられます。

この理由は、先に紹介したように、他に加入している生命保険や医療保険の保障にかかる重複、事故相手からの損害賠償、遺族年金や障害年金、傷病手当金などの公的保障まで関係してくるためです。

そのため、搭乗者傷害保険に加入せずとも、十分な補償がまかなえると考えられ、補償の過大や無駄な保険料の支出防止になります。

人身傷害保険は、必要、不要を問わず、基本補償になっているため、仮に、不要と考えている方であれば、最小限の保険金額に設定して加入することがおすすめです。

合わせて、搭乗者傷害保険は、あくまでも人身傷害保険の上乗せという位置づけであるため、人身傷害保険の保険金額をしっかりと検討し、重複加入にも注意することで、無駄な自動車保険料を節約することができる結果につながることでしょう。

どの保険が自身に合っているのかわからないという方は保険のプロに相談するのが一番です。ファイナンシャルプランナーに気軽に無料で相談できる「ほけんのトータルプロフェッショナル」などのサービスもぜひご活用下さい。