- フロントガラスが飛び石によって損害を受けたとしても、基本的に車両保険から補償がされます。

- 車両保険の免責金額の設定状況によっては、結果として自費での修理・交換になる可能性もある。

- 飛び石による損害は、車両保険に加入しているからといって必ず補償されるとは限らない。

公開日:2019年7月10日

自動車保険は、強制加入の自賠責保険と任意加入の自動車保険の2つに大きく分けられますが、仮に、飛び石などの偶発的な原因によって自動車のフロントガラスに傷や破損が生じた場合、任意加入の自動車保険から保険金が支払われます。

ただし、任意加入の自動車保険に加入していれば補償されるわけではなく、車両保険の加入が必須など様々な注意点があるため、本記事では、フロントガラスが飛び石で損害を受けた場合の取り扱いを中心に解説を進めます。

目次

飛び石によるフロントガラスの補償を受けるためには、任意加入の自動車保険に加入していることに加え、車両保険に加入している必要があります。

ちなみに、車両保険とは、飛び石による偶発的な自動車の損害を含め、交通事故などによって、ご自身が契約している自動車に損害が生じた場合、加入している自動車保険から補償がなされるものを言います。

なお、車両保険の詳細につきましては、同サイト内の以下記事から確認ができます。

飛び石によるフロントガラスの補償は、車両保険に入ってないと補償されることはありませんが、たとえば、フロントガラスが飛び石によって割れなければ補償されない、などのような損傷程度が問われることはありません。

そのため、あくまでも自動車走行中に、飛び石によってフロントガラスや車両に傷、ヒビ、破損などの損害が生じてしまった場合、保険会社に連絡をすることで車両保険を使って修理費用などを補填することができます。

仮に、飛び石によってフロントガラスに傷やヒビなどの損害を受けてしまった場合、あらかじめ車両保険を使って修理や交換依頼をするかどうかについて慎重に検討をする必要があります。

この理由は、車両保険を使って飛び石によるフロントガラスの損害を補填する場合、自動車保険等級がダウンしてしまう事故にあてはまってしまうためです。

飛び石による事故は、偶発的な事故にあたり、誰でも損害を被ってしまう可能性があるものとなりますが、具体的には、飛来中または落下中の他物との衝突といった内容の事故扱いになります。

このような事故で車両保険を使った場合、翌年度の自動車保険等級は1等級ダウンすることになっており、保険会社を問わず共通したルールとなっています。

なお、車両保険を使わず、自費で対応した場合、自動車保険等級が下がることはありません。

自動車保険等級とは、自動車の事故歴に応じて自動車保険料の割引や割増を適用する制度のことをいい、自動車保険を取り扱っているすべての保険会社で共通している制度です。

自動車保険等級は、負担する保険料に直接影響を与えるため、等級が下がるということは自動車保険料がこれまでよりも高くなることから、飛び石による事故で車両保険を使う場合、翌年度の保険料がいくら増加するのか、事前確認しておくことが大切です。

なお、自動車保険等級についての詳細は、以下、同サイト内で公開している記事より確認をすることができます。

飛び石によってフロントガラスの修理や交換をする場合は、これらにかかる費用と車両保険を使った場合における保険料の増加分を比較して、どちらが得策なのか検討することが大切です。

実際に、損害を受けた箇所や程度によって費用は異なることになりますが、仮に、フロントガラスの小さなヒビであっても、ヒビが徐々に広がり、フロントガラスがすべて大破することもあり得るため、一度車屋に見てもらうのが望ましいでしょう。

車両保険に加入する際、1回目の事故における免責金額と2回目以降の事故における免責金額をご自身で選択して決定する必要があります。

ちなみに、免責金額とは、保険会社が保険金を支払わない部分の金額のことを言い、ざっくり言ってしまいますと、自動車修理代の自己負担金額のことです。

車両保険の免責金額の設定範囲は、保険会社によってそれぞれ異なりますが、参考情報として、ソニー損保の例を次項で紹介します。

| 免責金額の設定範囲 | 設定範囲の見方 | 車両保険の保険料 |

|---|---|---|

| 0-10万円 | A-B万円

A=1回目の免責金額 B=2回目以降の免責金額 車対車免ゼロ=後程後述 |

高い

↑ 安い |

| 5-10万円 | ||

| 5-10万円

(車対車免ゼロ) |

||

| 10万円-10万円 |

たとえば、車両保険の契約で、0-10万円の免責金額を設定した場合、1回目の事故で車両保険を使った場合、免責金額(自動車修理代の自己負担金額)が0円のため、自己負担をすることなく自動車の修理をすることができます。

なお、0-10万円の設定をした場合で、1回目に車両保険を使い、2回目以降も使う場合は、10万円までは自己負担をしなければならないといった見方になります。

車対車免ゼロ特約とは、自動車保険の保険期間中における1回目の車両事故が、他の車との衝突・接触事故であり、相手方の車の登録番号などのほか、その自動車の運転者か所有者が確認できる場合に、免責金額(5万円)を差し引かずに保険金が支払われる特約のことを言います。

つまり、5-10万円(車対車免ゼロ)の免責設定で、相手方との事故で自動車に損害を受けた場合、自己負担をすることなく車両保険金が支払われることになります。

車対車免ゼロ特約は、相手方との自動車事故で、かつ、1回目の車両事故の場合に効果がある特約であるため、たとえば、ご自身の単独自動車事故や当て逃げなどによる損害は、補償の対象外です。

そのため、フロントガラスが飛び石によって生じた偶発的な損害につきましても、同様に補償対象外となり、免責金額が、5-10万円でも5-10万円(車対車免ゼロ)でも変わらないことを意味します。

車両保険の免責金額について解説をさせていただきましたが、ここでは、フロントガラスが飛び石によって損害を受け、車両保険の保険金が支払われるイメージについて、以下のイメージ図を基にポイントを紹介していきます。

出典:https://www.sonysonpo.co.jp/

| 免責金額の設定 | 1回目の事故の場合の

自己負担金額 |

2回目以降の事故の場合の自己負担金額 |

|---|---|---|

| 0-10万円 | なし(0円) | 修理代全額(60,000円) |

| 5-10万円 | 50,000円

(10,000円が保険金) |

修理代全額(60,000円) |

| 5-10万円

(車対車免ゼロ) |

50,000円

(10,000円が保険金) |

修理代全額(60,000円) |

| 10万円-10万円 | 修理代全額(60,000円) | 修理代全額(60,000円) |

上記表を見ますと、車両保険の免責金額の設定によって、自己負担となる金額が大きく異なることが分かります。

ポイントは、実際に損害を受けた金額から免責金額を差し引いた分が保険金と支払われるところにあり、たとえば、5-10万円の場合、実際の損害額60,000円から免責金額50,000円を差し引いた10,000円が保険金として支払われるところにあります。

| 免責金額の設定 | 1回目の事故の場合の

自己負担金額 |

2回目以降の事故の場合の自己負担金額 |

|---|---|---|

| 0-10万円 | なし(0円) | 100,000円

(50,000円が保険金) |

| 5-10万円 | 50,000円

(100,000円が保険金) |

100,000円

(50,000円が保険金) |

| 5-10万円

(車対車免ゼロ) |

50,000円

(100,000円が保険金) |

100,000円

(50,000円が保険金) |

| 10万円-10万円 | 100,000円

(50,000円が保険金) |

100,000円

(50,000円が保険金) |

飛び石によってフロントガラスが損害を受けた場合、損害箇所や損害の大きさによっては、フロントガラスそのものを交換しなければならないこともあります。

このような場合、免責金額の設定によって、自己負担金額が大きく異なることになりますが、仮に、1回目の事故で5万円や10万円という自己負担を確実に避けたいのであれば、保険料は高くなってしまいますが、0-10万円の免責設定にするのが望ましいでしょう。

本記事の最初に、飛び石によるフロントガラスの補償は、任意加入の自動車保険に加入し、これに加えて車両保険にも加入していることが必要だとお伝えしました。

では、車両保険に加入していれば、飛び石は必ず補償されるのでしょうか?

実のところ、この答えはNOであり、一例として車両保険に加入しているものの、飛び石が補償されない場合の一例を紹介しておきます。

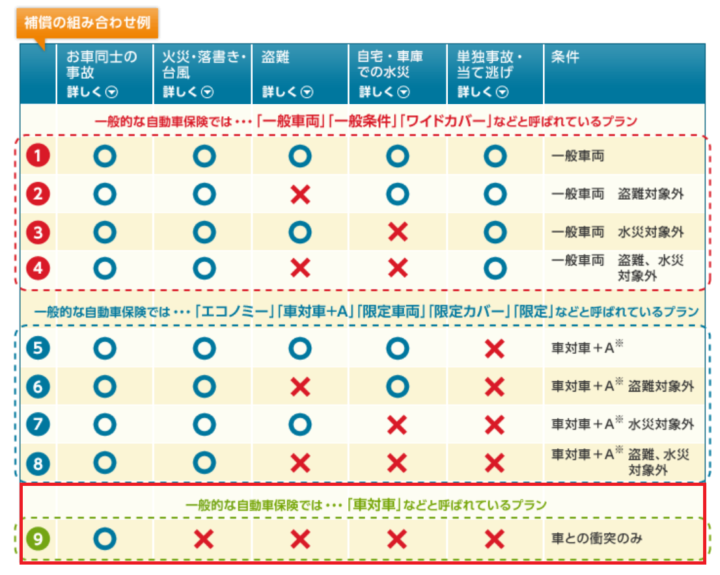

出典:https://www.ins-saison.co.jp/

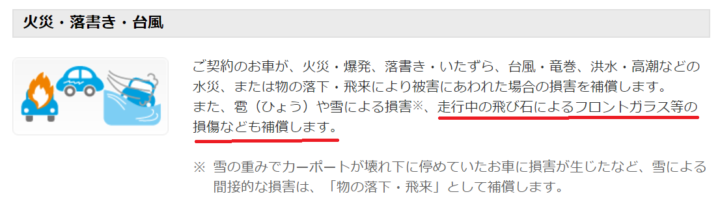

上記は、セゾン自動車火災保険の「おとなの自動車保険」における車両保険の補償を表したものになりますが、飛び石による損害が補償されるためには、火災・落書き・台風と書かれた部分の補償が対象になっていることが必要です。

出典:https://www.ins-saison.co.jp/

そのため、車両保険に加入していたとしても、⑨に該当する車両保険の契約をしていた場合、飛び石によってフロントガラスなどに損害を受けたとしても補償が受けられないことになります。

このように、車両保険に加入しているからといって、必ず飛び石による損害が補償されるとは限らないため注意が必要です。

保険会社によって自動車保険の区分や呼び名は異なり、たとえば、ソニー損保の場合は一般型とエコノミー型、三井ダイレクト損保では一般タイプと限定タイプのように補償範囲が異なる種類の自動車保険を販売しています。

エコノミー型や限定タイプと呼ばれる自動車保険は、一般の自動車保険に比べて補償範囲が限定され、保険料が安いものの、いずれのタイプでも飛び石による損害補償は対象にしている保険会社がほとんどです。

フロントガラスが飛び石によって損害を受けてしまった場合、少なくとも、自動車保険を契約している保険会社へ必ず連絡する、損傷したフロントガラスの写真を残しておくといった2つの行動がとても重要になります。

これら2つの最低限の行動は、車両保険から保険金が支払われるための手続きも兼ねておりますので、必ず押さえておきたいポイントとも言えます。

フロントガラスが飛び石によって損害を受けた場合、自動車保険を契約している保険会社へ連絡しなければ、事故の受付がなされず、当然のことながら保険金が支払われることはありません。

また、修理費用の見積もりなどを通じて、保険会社の担当者や自動車の修理を依頼したディーラー(自動車メーカー)や自動車工場の担当者などが修理や交換費用などについて交渉をすることもあります。

フロントガラスが飛び石によって損害を受けた場合、損傷したフロントガラスの写真を残しておくことも重要です。

通常、自動車保険を契約している保険会社へ連絡を行い、ディーラーや自動車工場などへフロントガラスの修理を依頼し、保険を使う場合、ディーラーなどは損傷部分の写真を撮りますが、ご自身でも証拠写真として残しておくことが大切です。

スマホや携帯で画像を残すことを忘れないように心がけましょう。

フロントガラスを含め、自動車のボディーなども飛び石によって損害を受けてしまう場合があり、いずれも不運な事故であることは確かです。

一般的に考えますと、飛び石による損害を与えた相手側が悪いことは確かであり、その相手が修理代や部品の交換代を負担するのが道理ではあるものの、どの自動車が飛び石による損害を与えたのか特定することが難しく、賠償責任を問うのも困難なケースがほとんどです。

飛び石による損害は、相手方を特定し、賠償責任を問うのが難しいため、結果としてご自身が加入している車両保険や自己負担で修理を強いられる場合がほとんどです。

このように考えた時、仮に、他の自動車と事故を起こし、相手方から十分な賠償が受けられないことも予測でき、自分や家族を守るために任意の自動車保険に加入しておく必要性を改めて感じます。

任意加入の自動車保険は、相手と自分の補償を兼ねる大切な保険なのです。

任意加入の自動車保険に加入し、かつ、車両保険に加入している場合、フロントガラスが飛び石によって損害を受けたとしても、基本的に車両保険から補償がされます。

ただし、契約内容によっては、車両保険から必ず補償されるとは限らない場合もあるため、現在の契約内容を再確認しておくことが極めて大切です。

また、免責金額の設定状況によっては、結果として自費での修理・交換になる可能性もある点に細心の注意が必要と言えます。

自動車保険は比較することで安くなる可能性が高いのをご存知ですか?「インズウェブ」は最短5分で最大20社の見積もりが一度に取り寄せられて、各社の保険料、補償内容、サービスなどを簡単に比べて選ぶことができます。

利用者900万以上、安くなった平均額は30,879円と実績も十分、ぜひ自動車保険の見直しや新規加入の際はご使用をおすすめいたします。

自動車保険一括見積もりで家計を節約♪ 無料!最大20社の一括見積もりで徹底比較!