- 頭金なしのマンション購入はリスクが高くなる。

- 全く手元にお金がない状態ではマンションは買えない(買うべきではない)。

- 頭金なしでマンションを購入したほうが有利なケースもある。

- しっかりと計画を立てた上で購入を判断することが最も大切。

公開日:2019年5月23日

頭金が準備できていない状態でマンションを購入して大丈夫なのか。そのリスクや、頭金なしでも購入したほうが有利なケースについて解説していきます。

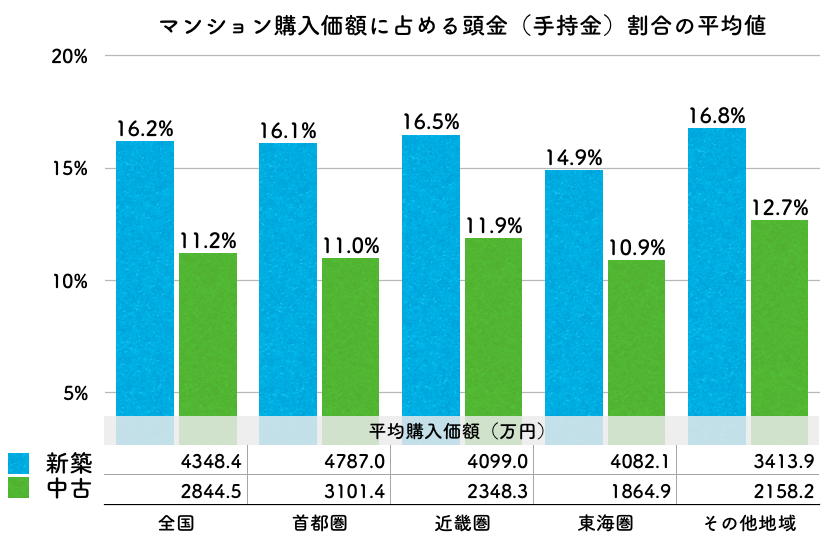

住宅ローンを利用する際の頭金の相場は物件価格の1〜2割といわれています。頭金の割合は戸建てよりマンションのほうが小さい傾向があり、マンションでは、中古マンションよりも新築マンションのほうが頭金の割合は高くなっています。

住宅金融支援機構による調査でも、実際にマンション購入価額に占める頭金の割合は物件価格の1割〜2割弱となっています。

出典:2017年度 フラット35利用者調査(住宅金融支援機構)

頭金なしでマンションを購入する場合には、以下のようなリスクがあります。

住宅ローンを利用するには、融資を行う銀行の審査をクリアしなければなりません。借入を行う人に返済能力があるか、年収や勤務先、勤続年数、年齢、他の借入の有無とその返済状況などから審査されます。審査の結果によっては融資を受けられない、あるいは借入額が制限されたり借入金利が上乗せされる場合もあります。

今では頭金なしで購入価格全額借り入れる「フルローン」も増えていますが、20年ほど前までは物件価格の2割〜3割程度の頭金を準備しなければ融資を受けられませんでした。

ただしフルローンは借入額が大きくなりやすい、借入額がマンションの評価額を上回り十分な担保が確保できないといった理由から、頭金ありの場合に比べローン審査が厳しくなる傾向があり、融資を受けられないリスクが高くなります。

“融資率が9割を超える場合は、融資率が9割以下の場合と比較して、ご返済の確実性などをより慎重に審査させていただくとともに、お借入額全体の金利を一定程度高く設定させていただきます。”(*融資率=(フラット35)借入額 ÷ 住宅の建設費または住宅の購入価額)

頭金なしでマンションを購入すると、頭金ありで購入する場合に比べて返済負担が大きくなります。

頭金なしの場合には、借入額が多くなることで支払う金利が増え、毎月の返済額も大きくなります。返済負担が大きいと、家計の変化などによってローンを返済できなくなるリスクも高くなります。

| 借入金額 | 毎月の返済額 | 総返済額 | 金利負担総額 | |

|---|---|---|---|---|

| 頭金なし | 3000万円 | 10.4万円 | 3728万円 | 728万円 |

| 300万円 (頭金割合1割) |

2700万円 | 9.4万円 | 3355万円 | 655万円 |

| 600万円 (頭金割合2割) |

2400万円 | 8.3万円 | 2982万円 | 582万円 |

| 900万円 (頭金割合3割) |

2100万円 | 7.3万円 | 2610万円 | 510万円 |

*試算条件:物件価格3000万円、借入期間30年/金利年1.5%(全期間固定・団信込)/元利均等返済・ボーナス返済・繰上返済なし

住宅金融支援機構のフラット35では、購入価額等に対する借入金の割合(融資率)が9割を超える(頭金1割未満)場合の金利が高く設定されています。頭金がない場合には借入額が多い上に金利も高くなり、負担はさらに大きくなります。

| 融資率 | 9割以下 | 9割超 |

|---|---|---|

| 【フラット20】 借入期間:20年以下 |

年1.210% | 年1.650% |

| 【フラット35】 借入期間:21年以上35年以下 |

年1.270% | 年1.710% |

| 【フラット50】 借入期間:36年以上50年以下 |

年1.670% | 年2.110% |

*新機構団信付き、取扱金融機関により金利は異なる(ここでは最も多い金利を記載)

たとえば物件価格3000万円のマンションをフラット35(借入期間30年)を利用して購入する場合、頭金なしでは、頭金を物件価格の1割(300万円)準備して購入する場合に比べ、金利負担が約289万円増えます。

| 頭金 | 金利 | 借入金額 | 毎月の返済額 | 総返済額 | 金利負担総額 |

|---|---|---|---|---|---|

| 0円 (融資率10割) |

年1.710% | 3000万円 | 10.7万円 | 3838万円 | 838万円 |

| 300万円 (融資率9割) |

年1.270% (▲0.440%) |

2700万円 | 9.1万円 (▲1.6万円) |

3249万円 | 549万円 (▲289万円) |

*試算条件:借入期間30年/全期間固定金利/元利金等返済・ボーナス返済・繰上返済なし

ローンが返済できなくなった、転勤などで住み続けられなくなったといった事情でマンションを売却しなければならないこともあります。頭金なしでローンを組むと、ローン残高がマンションの評価額(売却額)を上回り、マンションを売ってもローンを返しきれないリスクがあります。

ローンで購入したマンションはローンの担保となっていることが多く、マンションを売却するには、貸し手(銀行)の承諾が必要となります。この承諾を得るには通常ローンを一括返済しなければならず、売却額で返しきれない部分は現金で支払う必要があります。

不足額を現金で支払えなければ銀行から承諾をもらえず、マンションを売却できません。ただし交渉によって銀行から同意を得て、ローンが残ったまま売却できるケースもあります。これは任意売却という方法で、借り手(債務者)の経済状態によってはローン残高を減額してもらえることもあります。とはいえ基本的に残債の返済義務は残り、マンション売却後は家賃と残債の返済、両方を負担しなければなりません。

頭金なしといっても、全く貯金なしではマンションを購入できません。最低でも手付金と諸経費、緊急予備資金などとして手元に残しておくお金は必要です。

最低限用意しておくべき貯金額=【手付金】+【諸費用】+【手元に残しておくお金】

諸費用までカバーする住宅ローン(諸費用ローンなど)もありますが、返済負担は膨らみ、ローン残高がマンションの評価額(売却額)を上回ります。返済できなくなる可能性も高く、諸費用も払えないような状態でマンションを購入するのは極力避けるべきです。

マンションの売買契約をするためには手付金が必要です。頭金なしでローンを組む場合、手付金は契約履行後(売主への代金支払完了後)に戻ってきますが、契約の段階で一旦現金で支払う必要があります。その相場は物件価格の5〜10%と決して少なくありません。

マンション購入時には物件購入価格のほか、新築物件で物件価格の3~7%、中古物件で物件価格の6~10%程度の諸経費がかかります。

直接マンションの購入にかかる費用のほか、急な出費や病気や失業などによる収入減少リスクに備える緊急予備資金として、生活費の6ヵ月分(自営業者であれば1年分)、さらに1年以内に必要となるお金は手元に残しておくべきです(戻ってくる手付金は手元に残す貯金に含めて考えます)。

頭金はあるに越したことはありませんが、頭金なしで購入したほうが有利なケースもあります。

頭金を増やせばローンの返済は楽になりますが、頭金を増やして教育資金や車の購入資金などが他の資金が不足してしまっては困ります。他のローンに比べ金利の低い住宅ローンの借り入れを減らして、より高い金利でお金を借りるのでは本末転倒。住宅ローン以外で借り入れが必要となるぐらいなら、頭金を減らして他の資金の支払いに充てたほうがトータルで有利です。

| ローン種別 | 金利 | |

|---|---|---|

| 住宅ローン | 変動金利 (団信込) |

適用金利 年0.625%〜1.075% (店頭表示金利 年2.475%) |

| 固定金利30年 (手数料定率型・団信込) |

年1.27% | |

| 教育ローン | 変動金利 | 年2.875%〜3.475% |

| 多目的ローン | 変動金利 | 年5.875% |

| カードローン | 変動金利 | 年2.0%~14.0% (借入額100万円未満の場合:年14.0%) |

参考:みずほ銀行

同じタイミングで購入するのなら頭金があったほうが有利です。自分自身で準備するのはもちろん、親からの援助や借り入れなど、まずは頭金を準備する方法を検討すべきです。しかし頭金が準備できるまで何年もかかるケースでは、その間の家賃などもかかり、頭金なしですぐに購入したほうが有利なケースもあります。

頭金なしですぐに購入した場合と3年かけて頭金を準備した場合、負担はどう変わるのかを試算すると以下のようになります。

| 頭金なし 今すぐ購入 |

頭金あり(300万円) 3年後に購入 |

|

|---|---|---|

| 借入金額 | 3000万円 | 2700万円 |

| 毎月の返済額 | 10.4万円 (+1万円) |

9.4万円 |

| 物件購入費総額 (諸費用含まず) |

3728万円 (+73万円) |

3655万円 *ローン総返済額+頭金 |

| 家賃 (頭金準備期間) |

– (▲303万円) |

303万円 |

| 固定資産税 都市計画税 (頭金準備期間) |

固定資産税 36.4万円 都市計画税 13.8万円 (+50.2万円) |

– |

| 住宅ローン控除額 (10年間) |

254万円 (+26万円*負担は減少) |

228万円 |

*()内は頭金ありとの差額

*試算条件:1月入居【物件価格】3000万円(固定資産税評価額(新築時):土地1000万円・建物1200万円)【ローン借入条件】借入期間30年/全期間固定金利1.5%(3年後も変動なしと仮定)/元利均等返済・ボーナス返済・繰上返済なし【家賃】月8万円(内管理・共益費0.5万円)/2年毎更新料15万円【固定資産税・都市計画税】小規模住宅用地特例・新築住宅の減額特例に適用あり【住宅ローン控除】毎年末時点のローン残高(上限4000万円)×1%が10年間全額控除できると仮定/消費税増税による特例の適用なし

| 差額 | ||

|---|---|---|

| すぐに購入することで負担が増える項目 | 物件購入費総額 | +73万円 |

| 固定資産税等 | +50.2万円 | |

| すぐに購入することで負担が減る項目 | 家賃 | ▲303万円 |

| 住宅ローン控除 | ▲26万円 | |

| 差額合計 | ▲205.8万円 | |

このケースでは、頭金なしですぐに購入するほうが200万円程度負担が減ります。また住宅ローン控除については2021年12月31日までの居住開始が条件となっており、制度の延長がなければ3年後には控除が受けられない可能性もあります。そうなれば差はさらに開きます。

準備できる頭金の額や準備期間、借入条件、家賃などの条件によって結果は変わりますが、現在の金利水準であれば早めに購入したほうが有利になるケースも多いといえます。

すぐに頭金を準備できない場合など、頭金なしでマンションを購入したほうが有利なケースもあります。そのリスクを理解した上であれば、頭金なしのマンション購入も選択肢のひとつとなります。

マンションを購入することで人生が豊かになるのか。無理なく返済できるのか。頭金の有無にかかわらず、しっかりと計画を立てた上で購入を判断することが最も大切です。