- 医療保険の保険金受取人を決める上において、保険契約者・被保険者・保険金受取人の三者がどのような立場の人なのか知る必要があります。

- 医療保険の保険金受取人とは、医療保険の保険金を実際に受け取る人のことを言います。

- 医療保険で受け取った保険金に対して、基本的に税金がかかることはありません。

公開日:2019年6月25日

医療保険を含め、生命保険に加入するには、保険契約者、被保険者、保険金受取人といった三者を決定しなければなりません。

この三者間の関係は、将来受け取る保険金と税金に直接大きな影響を与えることになるため、安易に決定するのは厳禁です。

本記事では、保険契約者、被保険者、保険金受取人の三者間と税金の関係性のほか、医療保険の保険金受取人を決める上で押さえておきたいポイントについて紹介していきます。

本記事の内容をご理解いただくためには、まずもって、保険契約者・被保険者・保険金受取人の三者がどのような立場の人を指すのか知る必要があります。

そこで本項では、生命保険の内、医療保険に加入するものとして、以下の三者について、それぞれどのような立場の人を指すのか解説を進めます。

医療保険の保険契約者とは、医療保険の保険料を支払う人のことを言います。

医療保険に限ったことではありませんが、生命保険の保険契約者は、加入している保険契約を解約する権利や現在加入している保険契約の内容を変更するなどの権利があり、後述する被保険者や保険金受取人に、これらの権利は発生しません。

本記事の内容を理解する上におかれましては、保険契約者=保険料を支払う人といった部分を押さえておくことで足ります。

医療保険の被保険者とは、医療保険の保障対象となる人のことを言います。

一般に医療保険は、病気やケガなどで入院や手術などをした場合に保険金が支払われることになりますが、医療保険の被保険者が病気やケガなどで入院や手術をしなければ、保険金が支払われることはありません。

そのため、保険料を支払っている保険契約者が、病気やケガなどで入院や手術などをしたとしても保険金が支払われない点に注意が必要です。

医療保険の保険金受取人とは、医療保険の保険金を実際に受け取る人のことを言います。

医療保険の場合、被保険者が病気やケガなどによって入院や手術などをしたことによって、保険金の支払事由に該当した時、契約している保険会社に対して、保険契約者が保険金を請求することによって、保険金受取人に対して後日保険金が振り込まれることになります。

保険契約者、被保険者、保険金受取人の三者間について、それぞれどのような立場の人なのかについてご理解いただいたところで、これら三者間と税金の関係性について解説を進めていきます。

ここで解説する重要ポイントは、実際に契約する生命保険の種類(終身保険・医療保険・個人年金保険など)と三者間の関係によって、それぞれ課される税金が異なる部分にあります。

本記事のメインである医療保険の場合、保険契約者、被保険者、保険金受取人の三者間と税金の関係性は、どのような場合であったとしても、受け取った医療保険の保険金に対して税金が課されることはありません。

以下、国税庁が公開しているWEBサイトの解説を引用して補足解説を加えていきます。

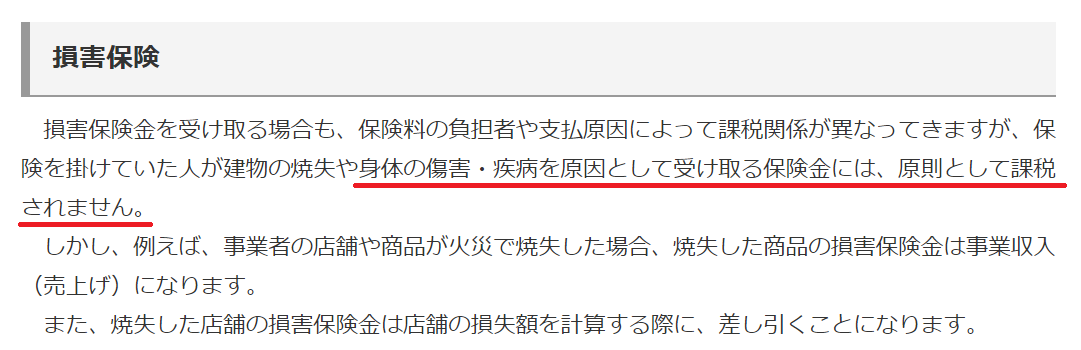

上記図は損害保険の解説となりますが、医療保険の保険金は、そもそも病気やケガなどが原因で保険金が支払われるものであるため、いわゆる身体の傷害や疾病を原因として保険金を受け取ることに変わりありません。

そのため、医療保険の保険金に対して原則として税金がかかることはなく、保険金受取人が税金の心配をする必要はないことになります。

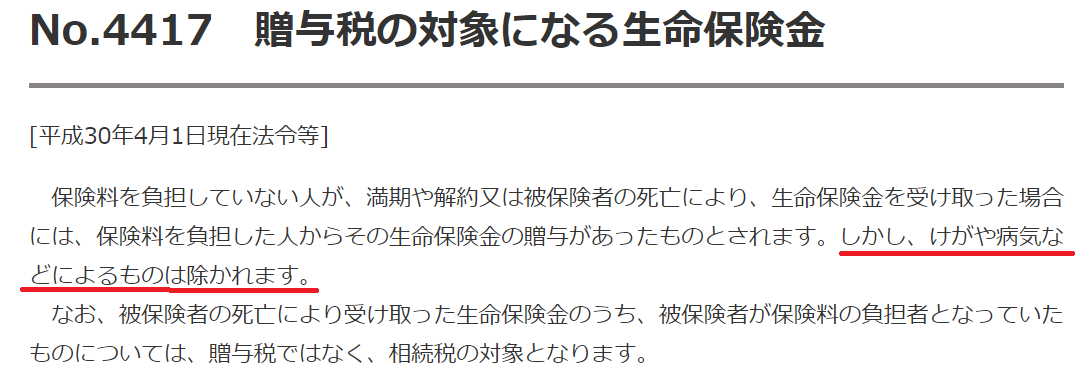

たとえば、医療保険の契約において、保険契約者と被保険者が夫で保険金受取人が妻のように、保険金受取人だけが異なる場合、保険金を受け取った妻は税金がかかることになるのでしょうか?

上記図の解説より、本来ならば、保険契約者と被保険者が同一人(今回は夫)で保険金受取人(今回は妻)のように、保険金受取人のみが異なる場合は、原則として贈与税や相続税の課税対象になります。

ただし、ケガや病気などによるものは除かれると記載されていることから、医療保険の場合は税金がかかることはありません。

これまでの解説より、医療保険と保険契約者、被保険者、保険金受取人の三者間と税金の関係性をまとめます。

| 保険契約者 | 被保険者 | 保険金受取人 | 課税対象(原則) | 医療保険の場合 |

|---|---|---|---|---|

| 本人 | 本人 | 本人 | 所得税 | 非課税(例外あり) |

| 本人 | 本人 | 本人以外 | 贈与税または相続税 | 非課税 |

基本的に医療保険の保険金は、病気やケガが原因で保険金が支払われる性質の生命保険であることから、受け取った保険金に対して税金がかかることはありません。

ただし、受け取った医療保険の保険金であったとしても、例外的に税金がかかる対象となる場合があるため、次項からは参考情報として例外パターンについて解説を進めていきます。

医療保険の保険金は基本的に税金がかかることはありませんが、例外として、病気やケガで入院していた場合で療養中に死亡してしまった場合、医療保険の保険金が相続税の課税対象になってしまいます。

なお、具体的な一例として、以下のような医療保険の契約をしていた場合になります。

| 保険契約者 | 被保険者 | 保険金受取人 | 課税対象(原則) | 医療保険の場合 |

|---|---|---|---|---|

| 本人 | 本人 | 本人 | 所得税 | 非課税(例外あり) |

本来ならば、医療保険に加入している本人が退院した後に保険金を請求して保険金を受け取る流れになりますが、本人が死亡した場合、遺族が本人の保険金を請求する権利について承継(相続)することになります。

医療保険の保険金は、例外として療養中に死亡してしまった場合、医療保険の保険金が相続税の課税対象になってしまいますが、実務的に考えると極度に心配をする必要はありません。

この理由は、入院や手術などによって生じた医療費で、本来ならば死亡した本人が支払わなければならない未払いの医療費も遺族が承継(相続)しなければならず、結果として、受け取った医療保険金と未払い医療費が相殺されるからです。

相続税はすべての人に対して課税される税金ではなく、あくまでも死亡した人の財産を承継(相続)した場合において、一定の計算式などにあてはめて計算した結果に基づいて納税義務の有無が確定します。

そのため、数千万円単位における財産がある場合などで相続税が発生する可能性や懸念がある場合は、医療保険や死亡保険といった各種保険契約も含めて、相続税の対策や確認を早い内から行っておくことが望ましいと言えます。

医療保険の保険金は、保険金受取人が本人や本人以外であったとしても基本的に税金がかかりません。

例外として相続税の課税対象になる場合もあるものの、未払い医療費との相殺によって、この部分だけを切り取って考えますと、さほど大きな影響を与えることもありません。

ただし、本記事は医療保険に特化した解説となるため、他の生命保険の場合、三者間と税金の関係を考慮するのが重要なのは言うまでもないでしょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら