公開日:

死亡保険は、その名前の通り、死亡保険の被保険者が死亡や所定の高度障害になった場合に保険金が支払われる仕組みの生命保険です。

実際に各保険会社が販売している死亡保険には、保障が一生涯続く終身型と保障が一定期間や一定年齢まで続く定期型があり、加入目的によって選ぶべき種類は異なります。

そこで本記事では、死亡保険の終身型と定期型のメリットやデメリットを中心に考え方やポイントについて要点を解説します。

なお、死亡保険と医療保険の違いについては以下記事を参考にどうぞ。

目次

死亡保険(生命保険)の終身型と定期型の主な違いは、保障される期間や負担するべき保険料の金額にあり、選んだ種類や保険会社などによって異なる部分にあります。

通常、死亡保険と呼ばれる生命保険には、終身保険、定期保険、収入保障保険などの種類があり、これらの内、終身保険は終身型に該当し、定期保険や収入保障保険は定期型に該当します。

次項からは、終身型と定期型の特徴とポイントについて個別に解説を進めます。

終身型の死亡保険は、保険契約が成立してから死亡するまでの保障が一生涯に渡って続く特徴がある一方、負担しなければならない支払保険料は比較的高めといった特徴があります。

また、契約期間の途中で保険契約を解約した場合は、解約返戻金が支払われることによってお金が戻ってくるほか、保険契約の仕方によっては、これまで支払った保険料よりも多く解約返戻金(保険差益)が得られる場合もあります。

上記図は、保険料の払い込みが一定年齢または一定期間で満了する有期払込タイプの終身保険のものになりますが、このイメージ図の場合、保険契約から払込満了までの期間に渡って死亡保険金の金額や負担する保険料が一定で変わらないことを意味します。

なお、仕組図のオレンジ色は、将来の保険金の支払いに備えて積み立てられる部分を表していますが、後述する解約返戻金と深く関係することになります。

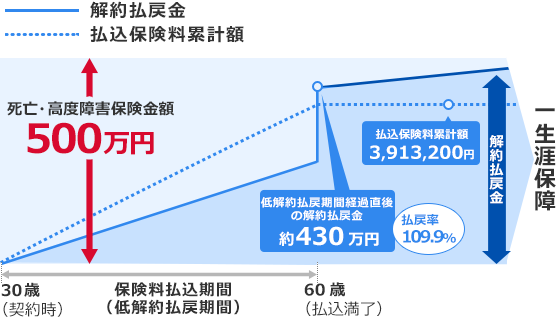

終身保険の契約の仕方によっては、これまで支払った保険料よりも多く解約返戻金(保険差益)が得られる場合があることをお伝えしましたが、具体的なイメージは以下の通りです。

出典:https://www.orixlife.co.jp/

上記図は、死亡保険金が500万円受け取れる終身保険に30歳から加入し、60歳で保険料の払い込みが終わる例となります。

ポイントは、30歳から60歳までの総支払保険料は、3,913,200円となっており、仮に60歳まで契約を続け、払い込みが満了してからすぐに解約をすると、約4,300,000円の解約返戻金が受け取れることが分かります。

つまり、差額の約386,800円が保険差益となり、支払った保険料以上のお金を手にすることができるといったイメージになります。

これまで解説した終身保険の特徴を踏まえますと、終身型の死亡保険へ加入する主なメリットには以下の項目が挙げられます。

終身型の死亡保険は保険差益を得られる場合があり、実際に保険差益を得るためには、保険契約の内、保険料の払込期間を終身払い以外の方法で契約をしておく必要があります。

保険料の終身払いとは、ざっくり説明しますと、死亡するまで保険料を払い続ける必要があるという意味になり、60歳払込満了や65歳払込満了のような有期払いと異なり、満了期限が定められておらず、かつ、解約返戻金も発生しない点に注意が必要です。

終身型の死亡保険は、保険契約を解約しない限り死亡保障が一生涯続くことになるため、死亡保険金を残された家族などが確実に受け取ることができるメリットがあります。

上記の契約例では、死亡保険の被保険者がいつ死亡したとしても、500万円の死亡保険金を家族などの保険金受取人が受け取れることを意味し、これまで支払ってきた保険料がすべて無駄になってしまうことはありません。

終身型の死亡保険は、保障が一生涯続き、かつ、契約の仕方によって保険差益を得られるといったことから、たとえば老後資金や介護資金をはじめ、子供のための教育資金のためなど、将来の様々な対策資金として活用できるメリットがあります。

また、相続税の納税準備資金の対策としても活用でき、メリット全体を考慮しますと、富裕層であるかどうかを問わず、幅広い世帯で有効活用できるメリットが得られます。

続いて、終身型の死亡保険へ加入する主なデメリットをご紹介します。

終身型の死亡保険は、死亡保障が一生涯得られるメリットがある反面、その保障を準備するための保険料は、後ほど解説をする定期型の死亡保険よりも高くなっています。

実際に保険契約をする内容にもよりますが、死亡保障の金額(死亡保険金)が多くなればなるほど保険料も高くなるほか、保険契約から払込満了までの期間が短い程、保険料も高額になってしまうデメリットがあります。

終身型の死亡保険は、保険契約をする際、保険料の払込期間を有期払いか終身払いのいずれかより選択します。

この時、終身払いを選択すると、有期払いに比べて毎月または年間の保険料負担が少なくて済む一方、原則として保険料を一生涯支払わなければならず、加えて、解約返戻金が生じません。

目先の保険料に捉われますと、保険差益を得られるメリットを無くすほか、老後生活に支障が生じるリスクもある点に注意が必要です。

終身型の死亡保険で有期払いを選択した場合、保険料払込満了前に保険契約を解約すると元本割れ(損失)が生じます。

そのため、保険料が高く、かつ、払込期間が長い終身型の死亡保険を契約する場合は、保険料払込満了まで継続して契約を維持できるのか検討しておくことが大切です。

なお、終身払いの解約は死亡保障が無くなり、かつ、解約返戻金も無いため、これまで支払ってきた保険料がすべて無駄になる点に注意が必要です。

定期型の死亡保険は、保険契約が成立してから死亡するまでの保障があらかじめ決められており、死亡保障が一生涯に渡って続くことはありませんが、負担する保険料は、比較的安い特徴があります。

また、契約期間の途中で保険契約を解約した場合、基本的に解約返戻金が支払われることはなく、あったとしてもごく僅かであるため、これまで支払った保険料が掛け捨てとなる一方、一時的に大きな保障を準備できる特徴があります。

定期型の死亡保険には、代表的なものとして定期保険や収入保障保険がありますが、ここではこれら2つの死亡保険のイメージについてそれぞれ紹介します。

定期保険は、契約から満期までの保障期間があらかじめ定まっている死亡保険のことを言い、保険料払込期間と保障期間は同じになります。

たとえば、定期保険の契約年齢が30歳で満期年齢が40歳の場合、保険料を支払わなければならない期間は30歳から40歳までの10年間であり、死亡保障の期間も10年間といったイメージになります。

なお、満期を迎えることによって保険契約は満了し、死亡保障が無くなります。

出典:https://www.msa-life.co.jp/

収入保障保険は、定期保険と同様に契約から満期までの保障期間があらかじめ定まっている死亡保険のことを言い、保険料払込期間と保障期間は同じになります。

ただし、収入保障保険は定期保険とは異なり、契約から年数が経過する度に保障金額(死亡保険金)が徐々に減っていく特徴があるものの、大きな死亡保障を少ない保険料で準備できるメリットがあります。

なお、満期を迎えることで保険契約は満了し、死亡保障が無くなります。

定期保険と収入保障保険を例に定期型の死亡保険の特徴について紹介しましたが、これらの保険に加入するメリットには以下の項目が挙げられます。

定期型の死亡保険は、終身型の死亡保険と異なり、少ない保険料で大きな死亡保障を得られるメリットがあります。

そのため、終身型の死亡保険で準備することが難しい死亡保障の不足分を補うことができる強みが定期型の死亡保険にはあると言えます。

定期型の死亡保険は、保障される期間を幅広く選択することができ、たとえば、10年間や20年間をはじめ、60歳までや65歳までなど様々です。

このようなメリットがあるため、実務上、家族構成を踏まえたライフプランやライフイベントを考慮した上で、定期型の死亡保険を活用した保障設計も広く行われています。

定期型の死亡保険は、安い保険料で大きな死亡保障を得られるメリットがある一方、保険料は掛け捨て、保障が一生涯ではないといったデメリットが挙げられます。

定期型の死亡保険は、契約してから満期を迎えるまでに支払った保険料が掛け捨てになってしまうため、この保障期間中に死亡や高度障害にならなかった場合、幸いなことである一方、これまで支払ってきた保険料が戻ってくることは基本的にありません。

定期型の死亡保険はあらかじめ保障期間が限られているため、終身型の死亡保険のように保障が一生涯ではありません。

そのため、確実に死亡保障を得ながら、かつ、できる限り大きな死亡保障を準備するためには、次項で紹介するような方法を検討し、活用してみるのも効果的です。

多くの方は、死亡保険に加入する目的として、残された家族に対してお金の面で困らないようにするためといった目的があると思います。

このように考えた時、終身型の死亡保険は家族に対して確実にお金を残せる強みは魅力的である一方、十分なお金を残せる終身型の死亡保険に加入するには、相当な保険料負担が強いられます。

そのため、以下のイメージ図のように、終身型と定期型(特約含む)の死亡保険を組み合わせる方法が、無難な死亡保障の準備方法として広く活用されています。

死亡保険を含め、保険商品のおすすめや人気ランキングのほか、何歳から保険へ加入するのが良いかなどを紹介している情報サイトは多々ありますが、ご自身のニーズを満たす保険選びをする上で、すべてをそのまま参考にすることは適切とは言えません。

あくまでも、次項で解説する比較検討の材料とする程度に留めておくことが大切であり、ご自身で自ら保障内容や保険料を確認することがとても重要です。

死亡保険を比較検討する時は、同じ種類の保険商品と同じ条件で比較して違いを知ることが大切です。

たとえば、終身型の死亡保険を比較検討する場合は、それぞれの保険会社が販売している終身型の死亡保険同士、同じ契約条件で比較し、保障内容や保険料、解約返戻金の返礼率などを比較し、最も有利な死亡保険を選ぶのが失敗しにくい選び方とも言えます。

死亡保険には、残された家族の将来をお金の面で保障する重要な役割があるため、終身型や定期型を問わず、まずは死亡保険の加入や見直しが、ご自身の考えやニーズを満たせるのか再確認しておくことが大切です。

また、私たちが加入している公的年金制度には遺族年金などの制度もあるため、死亡のリスクをすべて死亡保険でまかなうのではなく、公的年金制度も考慮した上で不足分を補う考えを持つことが極めて重要になります。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら