- 貯蓄型がん保険は加入前に掛捨てと比較しておく事。

- 先々の事を想定すると掛け捨ての方が良い。

- お金がどうしても貯められない方は貯蓄型保険を活用すべき。

公開日:

今回は貯蓄型がん保険について解説していきたいと思います。ご存知の様に保険は掛け捨てタイプと積立タイプに分かれていて、用途に応じて使い分ける事をお勧めしています。

例えばお子さんの学資保険は、掛け捨てでは意味を成しませんので積立タイプでの商品になります。この様に考えた場合がん保険はどうなんでしょう?メリットやデメリット、考え方を解説していきますので、最後までお付き合い下さい。

はじめに、保険の特徴から解説しておきたいと思います。特徴と言っても今回は形の事ではなく、積立や掛け捨てについて理解を深めて頂こうと思いますので、聞いた事が無いという方は参考にして頂ければと思います。

保険会社が取り扱う生命保険商品の中には死亡保険や医療保険、がん保険など様々な保険が存在します。また、終身タイプなのか定期タイプなのか養老タイプなのか形も様々です。

ご自身が備えたい形と保障を選んだら、最後に積立タイプが良いのか、掛け捨てタイプが良いのか選択する事になります。

この掛け捨てタイプは支払った保険料が全く返ってこないのが特徴です。例えばですが、30歳で毎月10,000円支払う医療保険に加入したとします。毎年12万円の金額を支払う事になりますね。

では40歳の時に事情があって解約する事になったとします。トータル120万円支払った計算になりますが、解約しても支払った額は返ってくる事はありません。

しかし同じ保障内容で積立タイプと比較すると掛け金は安くなりますので、負担軽減したい場合には掛け捨てタイプを選択しましょう。

2つ目の特徴としては積立型です。先程の掛け捨てタイプとは対照的に支払った保険料が積立てられており、解約した際にお金が返ってくるタイプになります。この時に支払った金額の全額が返ってくるかどうかは、支払い期間等によって異なります。

終身保険に加入し、支払いを終身払い込みとします。この場合の返戻率は悪くなる事が多く、払込期間を65歳等に設定しておけば65歳以降には返戻率は100%以上になる保険もあります。ここで用語について解説をしておきます。

返戻率とは、解約した際に返ってくる金額を、それまでに支払った金額の累計で割る事で何割くらい返ってくるのかという率の事を言います。

例えば先程の事例で30歳から40歳までに120万円支払いました。40歳時点で返ってくる金額は60万円だとします。計算すると返戻率は50%になります。

この様に保険の提案を受けた際に、設計書には返戻率が記載されているページがあります。特に学資保険でお子様の進学時にどれ位戻ってくるのか、老後に対しいくら貯める等の場合に参考になりますので、しっかりとチェックしておきましょう。

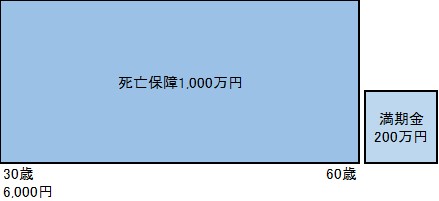

3つ目の特徴は満期型というタイプです。この満期金という言葉は、細かく言うと養老保険や年金保険に使う事が一般的です。養老保険の代表はかんぽ生命だと思いますが、イメージはこちらの図の様になります。

30歳から60歳の間にもしも亡くなる事があれば、保障額である1,000万円を遺されたご家族に渡す事が出来ます。

また30歳から60歳までの間に亡くならなければ、満期金として200万円が指定された方へ渡る事になります(通常自分自身に返ってくる事が殆どです)。その後保障は消滅し以後の保障はありません。

形は定期保険に似ていて、期間を定めて保障しますが生存していればお金が返ってくるタイプです。特に老後の資産形成に使われたり、学資保険に使われる事が多いですね。また満期金を受け取った後は保障が無くなりますので、先々をイメージして備える様にしましょう。

保険にはお金を貯める機能があり、また掛け捨てを選択する事もできます。ご自身がどの様に考えているのかをしっかりと確認し、その上でプランを検討する様にしましょう。

また掛け始めて数年で解約等に至った場合は支払った保険料の内、ごくわずかしか返ってこない事が殆どです。そうなると非常に勿体ないので、積立を検討するのであれば、解約に至らない様に負担なく続けられる金額を設定しておきましょう。

ではテーマに沿って解説していきたいと思います。がん保険の貯蓄型ですが、現存の保険会社の中で取り扱っているのは、東京海上日動あんしん生命の「がん診断保険R」(以下がんR)が有名ではないでしょうか。

他にもあるかもしれませんが、これから加入するとなると他保険会社では取扱いが無い様な気がします。もしもがん保険を掛け捨てでなく貯蓄型で加入したいという事でお考えであれば、がんRがおすすめです。

がんRについてですが、あんしん生命自体、生存保障革命という事で大々的に打ち出しており、医療保険・がん保険も貯蓄型となっています。主な特徴を一言で表すと「使わなかった保険料が返ってくる」というキャッチフレーズが付いており、まさにこの通りの保障内容となっています。

保険自体は終身タイプで、例えば30歳で加入したとします。毎月3,074円の支払いだったとしますね。払込期間は終身払しか選択できませんが、加入した年齢に応じて健康還付金という設定がされています。

HP上の事例を参考にすると、70歳時点までにいくら支払うのかというと、1,475,520円になります。

この金額ですが、加入して70歳までの間にがんになる事が無かった場合、つまり保険を使わなかった場合は全額返ってきます。この時点でプラスマイナスゼロになりますよね。70歳以降は保険自体が終身保険になっていますので、引き続き保障される事になりますが、支払いも同じく続きます。

では40歳の時にがんに罹患し診断一時金を100万円受け取ったとします。以後70歳までは何も受け取る事が無い場合、支払った100万円を差し引いて残りの475,520円が返ってくるという非常に珍しいタイプの保障になっており、人気が高い商品です。

一般的な保険の概念から逸れた面白い商品だと言えますね。

ではここからは貯蓄型がん保険のメリット、デメリットについて解説していきたいと思います。これから検討する方、現在ご加入している方も一度目を通して頂ければと思います。

まず1つ目のメリットについて解説しておきましょう。何と言っても貯蓄型ですので、保険料の一部が貯まっている点ですね。メリットで言う事?と思われるかもしれませんが、私も数多くのクライアントさんを見てきましたが、中には貯金が全くできないという方も少なくなかったんです。

貰ったお給料を全部使ってしまったり、口座を別に分けていても、ついつい引き出してしまったりと自己管理が出来ない方もいらっしゃるのは確かです。

そこで保険を活用する事で、口座から天引きされ、その流れでお金が貯まっているというのは、貯められない方からするとメリットになり得ますね。

先程解説しましたがんRについてですが、使わなかった保険料が全額戻ってくるのはメリットでしょう。仮に給付金の支払いを受けても差額が返ってくる事になりますので、70歳時点での返戻率は100%となり、損が無いという事になります。

またがんという病気を考えた時に男性、女性共に50代より罹患率が高くなってきます。一旦70歳までの還付金を受け取ってもその後保障は続きますし、その場合70歳より毎月の支払いは掛け捨てという事になります。

また掛け金は30歳の頃に加入した金額そのままでいいので、考え方を変えると、70歳で掛け捨てのがん保険に加入できる、掛け金は30歳のものという事になりますよね。

70歳以降であれば、恐らく定年退職している頃でしょう。年金受給で掛け金の負担を軽くする為にとてもよく考えられた商品だと思います。

次にデメリットについて解説します。1つ目のデメリットに関しては、これはがん保険に限った事ではなく、医療保険にも同じ事が言えますが、医療保険・がん保険は毎年のように新しい商品が保険会社からリリースされます。

頻度としては多い方であり、お医者さんの治療方針に合わせて保険が変わりますのでこの点は大変有難いのですが、新しくリリースされた保険の内容がこれまでにない画期的で良いものだとすると見直しする事も考えられます。その時、貯蓄型の保険だと損失が出る事が考えられる訳ですね。

がん保険の貯蓄性は払込期間中でもごく一部しか貯まっていません。全額貯まってはいませんし、少ない金額しか返ってこない事が想定できる事になります。

それであれば、最初から新商品への切り替えも視野に入れて掛け捨てのがん保険を契約しておく事の方が負担も軽く、損失の割合も少ないと言えるでしょう。

貯蓄しているから勿体ないので解約しません、と言っても、先々治療行為は変わります。その時使えるがん保険であればいいですが、使えない・対象外になる事が多い場合は保険として機能を果たしていませんので、注意しておきましょう。

ご存知の方も多いとは思いますが、保険で貯まったお金は、何も解約するだけがお金を引き出す手段ではありません。「契約者貸付」という制度があります。ここで用語解説を挟んでおきますね。

契約者貸付とは、貯まっている解約返戻金の範囲内でお金を引き出す事が出来る制度。保険会社の規定や保険商品ごとに解約金の何割まで借りられるという事が決められています。またいつでも返済は可能ですが、所定の利息を負担しなければなりません。

先程解説しましたがんRには契約者貸付制度が利用できません。つまりお金が急に必要になった場合は、解約しなければ貯まったお金を引き出せないという事になりますので、注意しておきましょう。この様に以外にも制度適用外な事もありますので、加入前に確認しておきましょう。

今回は貯蓄型がん保険についての解説でした。人それぞれ貯まっている方が良い、掛け捨てで良いというお考えはあると思います、私個人的には医療保険、がん保険は掛け捨てで良いのかなと思っており、貯める・増やす場合は別の商品で行う事が重要だと思います。

まずは早期に加入するのではなく、事前に貯まる割合や掛け捨てとの比較をしておきましょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら