- 個人年金保険に入っていると所得控除が受けられ、所得税・住民税の負担が軽くなる。

- 個人年金保険料控除の対象になるのは税制適格特約が付いたもの。

- 個人年金保険料控除を受けるには年末調整や確定申告で控除の申告が必要。

公開日:2020年4月18日

個人年金保険に入っていれば、公的年金だけでは不足してしまう老後の生活費を補えます。その個人年金保険ですが、入っていると税金を抑えられる効果があるのをご存じでしょうか?

本記事では、個人年金保険料控除の仕組みや条件について解説します。どういった個人年金保険に入ったらよいかを検討するときに参考にしていただければ幸いです。

個人年金保険に入ると所得控除が受けられ、税金の負担が軽くなります。所得控除の仕組みについて理解しておきましょう。

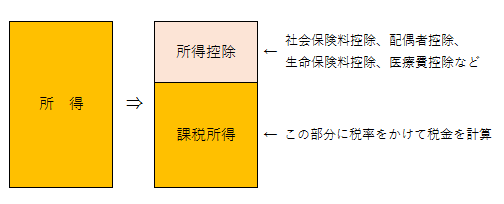

所得税や住民税は、所得が多いほど高くなります。ただし、税金を計算するときには、所得のすべてが課税対象になるわけではありません。

所得の中から「所得控除」として差し引きできるものがあり、所得控除を差し引きした所得(課税所得)を基準に課税が行われる仕組みになっています。

個人年金保険に入っている場合にも所得控除が受けられるので、節税効果があります。

所得控除は全部で14種類あり、物的控除(払ったお金に注目したもの)と人的控除(その人の個人的な事情に注目したもの)に分けられます。

| 物的控除 | 人的控除 |

|---|---|

| 雑損控除 | 障害者控除 |

| 医療費控除 | 寡婦(夫)控除 |

| 社会保険料控除 | 勤労学生控除 |

| 小規模企業共済等掛金控除 | 配偶者控除 |

| 生命保険料控除 | 配偶者特別控除 |

| 地震保険料控除 | 扶養控除 |

| 寄附金控除 | 基礎控除 |

個人年金保険料控除は、生命保険料控除の1つです。生命保険料控除には次の3種類があり、それぞれ別枠で控除が受けられます。

生存または死亡に起因して一定額の保険金が支払われる生命保険契約の保険料が対象になります。

疾病または身体の傷害等により保険金が支払われる保険契約で、医療費等の給付部分にかかわる保険料が対象になります。

「個人年金保険料税制適格特約」が付加された個人年金保険の保険料が対象になります。

個人年金保険に入っていると、保険料の払込時には控除が受けられますが、年金の受け取り時には税金がかかることを認識しておきましょう。

年金として受け取る場合には公的年金と同様「雑所得」として、一時金として受け取る場合には「一時所得」として、所得税・住民税の課税対象になります。なお、契約者と年金受取人が異なる場合には、贈与税がかかることにも注意しておきましょう。

個人年金保険料を払って控除を受けるための条件を知っておきましょう。

個人年金保険料控除の対象になるのは、税制適格特約が付帯した契約です。税制適格特約が付帯していない場合には、一般の生命保険料控除の対象になります。

一般の生命保険料控除と個人年金保険料控除は別枠になっており、それぞれ上限額までの控除が受けられます。個人年金保険は個人年金保険料控除枠を使えた方が得する場合が多くなります。

税制適格特約を付帯できる個人年金保険は、次の3つの要件をみたすものになります。

年金受取人が、被保険者と同一人で、かつ保険料を払う人またはその配偶者である必要があります。たとえば、夫が契約者の場合、次の表のような契約であればOKです。

| 契約者 | 被保険者 | 受取人 | |

|---|---|---|---|

| 契約者と受取人が同一の場合 | 夫 | 夫 | 夫 |

| 契約者と受取人が別の場合 | 夫 | 妻 | 妻 |

年金の受け取り開始までに、10年以上にわたって定期的に保険料を支払う契約であることが必要です。

年金の受け取り開始時の年齢が満60歳以上で、10年以上にわたって定期的に年金が支払われることが条件です。終身年金(被保険者が生存する限り年金が支払われるもの)も対象に含まれます。

個人年金保険の中には、保険料の支払いや運用・受け取りを、円ではなく外貨ベースで行う「外貨建て」のものもあります。外貨建ての個人年金保険であっても、3つの条件をみたす限り、個人年金保険料控除の対象となります。

保険料の運用実績に応じて将来の年金受け取り額が変動する「変額個人年金保険」は、一般の生命保険料控除の対象です。

税制適格特約を付けたら、次のような制限を受けることになります。

税制適格特約を付帯することは、メリットばかりではありません。あらかじめこうした制限事項も確認して契約するようにしましょう。

加入時に税制適格特約を付帯していなかった場合でも、後で追加することは可能です。この場合、3つの要件をみたすように契約内容を変更しなければならないことがあります。

保険料は定期的に払うことが要件となっているので、一括払いした後では特約の追加はできません。

税制適格特約付きの個人年金保険に入っていると、税金が抑えられることがわかりました。次に、どれくらいの金額を所得から差し引きできるかについて説明します。

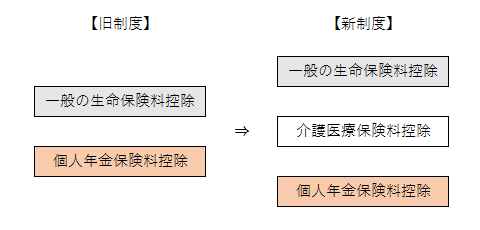

生命保険料控除については、税制改正により、2012年を境に内容が変わっています。旧制度では一般の生命保険料控除と個人年金保険料控除の2種類のみでしたが、新制度では介護医療保険料控除の創設により3種類に変更されています。

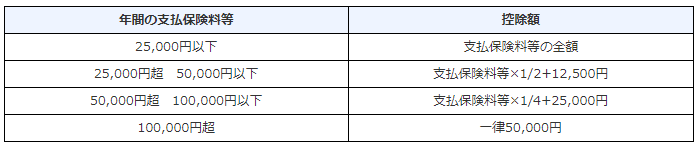

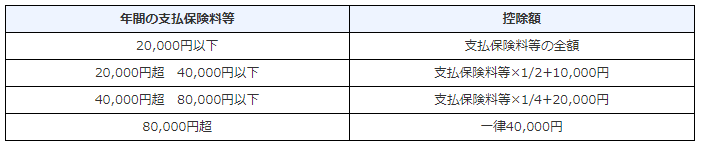

なお、一般の生命保険料控除と個人年金保険料控除については、控除額の出し方も変わりました。旧制度では1つの枠の上限が5万円だったので最大10万円の控除でしたが、新制度では1つの枠の上限が4万円になっており最大12万円です。

2011年12月31日以前の契約(旧契約)については、次の表を使います。

出典:国税庁ホームページ

2012年1月1日以降の契約(新契約)については、次の表を使います。

出典:国税庁ホームページ

新旧双方の個人年金保険があるときには、それぞれで控除額を計算して合計することができますが、上限は4万円とされています。この場合、新旧双方とも申告すればメリットがあるとは限りません。

たとえば、以下のA、B2つの個人年金保険があると仮定して考えてみます。

Aは旧契約で年間保険料が10万円超ですから、控除額は5万円です。

Bは新契約で年間保険料が5万2,000円ですから、控除額は3万3,000円です。

AとBの控除額を合計すると8万3,000円ですが、上限の4万円までしか控除が受けられません。

(1)~(3)の結果からおわかりいただけるように、両方とも申告するより、Aのみを申告した方が控除額が大きくなります。具体的には、以下のように申告するのが得ということになります。

税制適格特約付き個人年金保険に入っている場合には、個人年金保険料控除を適用して税金の申告をしましょう。忘れるとせっかくのメリットを享受できません。

個人年金保険料控除は自動的に受けられるわけではなく、年末調整や確定申告の際に、控除証明書を添付して申告しなければなりません。控除証明書は、毎年10月頃保険会社から郵送されてくるので、捨てずにとっておきましょう。

なお、うっかり証明書を捨ててしまった人や、紛失してしまった人は、保険会社に再発行を依頼できます。

証明書には、発行時点までに払い込んだ保険料額と、12月末までに払い込むであろう予定金額の両方が印字されています。1月1日から12月31日までの間に払い込んだ保険料額を基準にするので、通常、払込予定額の方を申告に使います。

給料をもらっている会社員などは11月から12月頃に勤務先から年末調整書類を渡されると思いますが、その中に「給与所得者の保険料控除申告書」があるはずです。

控除証明書を見ながら「生命保険料控除」欄の「個人年金保険料」のところに記入し、勤務先に提出すればOKです。証明書の原本は申告書の裏に貼り付けて提出します。

自営業者、個人事業主、フリーランスなどは、確定申告で個人年金保険料控除を適用します。また、年末調整をするときに個人年金保険料控除の申告を忘れた会社員も、確定申告で控除を受けて税金を還付してもらえます。会社員が確定申告する際には、控除証明書のほかに源泉徴収票も必要です。

確定申告書(A・B)の第二表の「生命保険料控除」欄に保険料額を記入し、第一表の「生命保険料控除」欄に控除額を記入します。国税局の確定申告書等作成コーナーを利用すれば、証明書を見ながら金額を入力するだけで、自動的に控除額を計算してくれます。

確定申告書を窓口に持参または郵送で提出する場合には、証明書は添付書類台紙に貼り付けます。e-Taxを利用する場合には証明書は提出しなくてかまいませんが、手元に保管しておきましょう。

個人年金保険には、老後の生活費を貯められるのみならず、税金の負担が軽くなるメリットがあります。税制適格特約が付いた個人年金保険に入っていれば、所得税・住民税が安くなるので少し得した気分になるはずです。老後資金を貯めるなら、できるだけお得な方法を考えましょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら