- インボイス制度開始は2023年10月1日から。

- 適格請求書発行事業者の登録申請受付は2021年10月1日から。

- インボイス制度開始日にインボイスを発行するには2023年3月31日までに登録申請が必要。

公開日:2020年10月4日

個人事業主の方は、消費税納税に関係する「インボイス制度」がまもなく始まることをご存知でしょうか?インボイス制度が開始すると、現在消費税を納めていないフリーランスがダメージを受けると言われています。

本記事では、インボイス制度の概要と、いつから始まるのかを説明します。新たなしくみにより、何がどう変わるのかをしっかり理解しておいてください。

2019年10月には消費税率が8%から10%に改められ、同時に軽減税率制度が導入されました。現在、消費税は8%と10%という2種類の税率で運用されています。複数税率になったことにより、仕入税額控除のやり方も変わっています。

消費税の課税対象となる商品やサービスを販売する企業や個人事業主は、売上先に売上代金を請求するときに、消費税分を上乗せします。消費税は間接税なので、受け取った企業・個人事業主が毎年確定申告して納めます。

ところで、消費税を納めるときには、仕入時に払った消費税を差し引きしないと、二重納付になってしまいます。この差し引き処理のことを「仕入税額控除」と言います。

仕入税額控除を行うには、仕入先から受け取った請求書等を保存しておかなければなりません。2019年9月まで、仕入時の請求書について厳格な決まりはありませんでした。しかし、2019年10月以降は、「区分記載請求書」でなければならないとされています。

区分記載請求書とは、軽減税率対象である旨や税率ごとの合計額が書かれた請求書です。消費税が複数税率となったため、仕入税額控除をするにも、税率が分けて書かれている請求書が必要になったのです(区分記載請求書等保存方式)。

仕入税額控除の要件は、近い将来、適格請求書等保存方式(インボイス制度)に改められます。2023年10月以降は、仕入税額控除をするために、仕入先から「適格請求書(インボイス)」の交付を受けておかなければなりません。

インボイスには具体的な様式はありません。一定の事項が書かれていれば、請求書、納品書、領収書、レシートなど名称は何でもOKです。

区分記載請求書との最も大きな違いは、インボイスは登録された事業者(適格請求書発行事業者)しか発行できないという点です。

適格請求書発行事業者の登録をするには、消費税の課税事業者でなければなりません。これまで、免税事業者には消費税を納めなくてもよいメリットがありました。しかし、免税事業者にはやがて、インボイスを出せないデメリットが生じてしまいます。

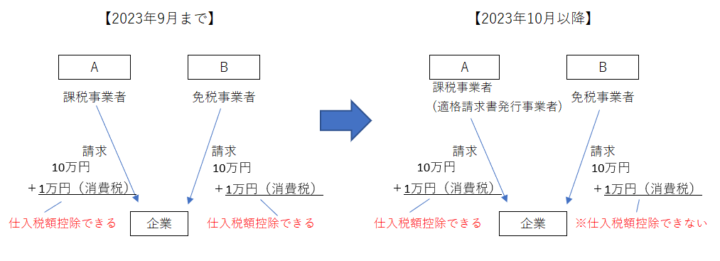

たとえば、企業から委託を受けて仕事をしているエンジニアのAさん(課税事業者)とBさん(免税事業者)がおり、インボイス制度開始時にAさんが適格請求書発行事業者となったと仮定します。

現在は、AさんもBさんも10万円の仕事に対して、1万円の消費税を上乗せして企業に請求できます。企業としては、Aさんを選んでもBさんを選んでも1万円を仕入税額控除できますから、条件は同じです。

しかし、インボイス制度開始後は、企業はAさんに払った消費税1万円については控除できますが、Bさんに払った消費税1万円については控除できません。

つまり、企業はBさんよりもAさんを優先する可能性があるということです。仮にBさんを選ぶ場合にも、Bさんに対して、消費税を請求しないか、もしくは値引きするよう要求する可能性があります。

インボイス制度については、以下の記事で詳しく説明しているのでご参照ください。

インボイス制度は2023年10月1日からスタートします。ただし、経過措置が設けられているので、最初のうちは目立った混乱はないかもしれません。

インボイス制度開始から一定期間は、免税事業者からの仕入れであっても、税額の一部控除が認められます。ただし、区分記載請求書等と同様の事項が書かれた請求書や、経過措置の適用を受ける旨を書いた帳簿を保存しておかなければなりません。

経過措置の内容は、次のとおりです。

| 期間 | 控除できる割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 80% |

| 2026年10月1日~2029年9月30日 | 50% |

インボイスを発行するには、事前に税務署で登録事業者になる手続きが必要です。この申請手続きは、2021年10月1日から受付が始まります。

なお、新制度開始日に登録事業者となっているためには、原則として2023年3月31日までに申請手続きをしなければなりません。ギリギリになって手続きしても開始日に間に合いませんから注意しておきましょう。

免税事業者である個人事業主の方、特にフリーランスの方は、やがて始まるインボイス制度に向けて対策を考えておくべきです。仕事に影響がないように、あらかじめ準備しておきましょう。

免税事業者はインボイスを発行できません。新制度の開始により課税事業者が優先されるようになれば、フリーランスは仕事が減ってしまう可能性があります。

これまでは免税事業者も売上代金と一緒に消費税を請求し、その分を自分の利益にすることができました。しかし、今後は課税事業者である売上先への消費税の請求は困難になってしまいます。

売上先から消費税分のお金を受け取ったフリーランスも、自らが免税要件(売上高1,000万円以下)をみたしていれば、税務署に納めなくてもかまいません。しかし、免税要件をみたしていても、消費税を納めることはできます。

これまでは、免税になるのにわざわざ消費税を納めるメリットはあまりありませんでした。今後は、インボイス発行のために消費税を納める選択も考えたほうがいいでしょう。

免税事業者は、「消費税課税事業者選択届出書」を提出することにより課税事業者になれます。通常、この届出書は新たな課税期間が始まる前日までに提出しなければなりません。

課税期間とは…消費税の納付税額を計算する単位となる期間のことで、個人事業主は1月1日から12月31日まで、法人は事業年度

インボイス制度開始と合わせて免税事業者が適格請求書発行事業者の登録を受ける場合には、届出書の提出なしで、登録日から課税事業者になれる経過措置が設けられています。

フリーランスが消費税を納税すると、インボイスを発行できるほか、取引先企業からの信頼度が上がるというメリットがあります。一方で、日々の記帳が負担になったり、消費税の申告の手間がかかったりするデメリットもあります。

インボイス制度によりフリーランスが大きな打撃を受けるかどうかは、実際には不透明な部分もあります。今後の動向に注目し、情報を収集しながらどうするかを考えましょう。

個人事業主の節税対策については、以下の記事をご参照ください。

インボイス制度は、2023年10月1日からスタートします。この日からインボイスを発行するためには、2023年3月31日までに税務署に申請しておかなければなりません。

フリーランスも、消費税を納める選択をすればインボイスを発行できます。消費税納税のメリット・デメリットを考慮して、手続きするかどうかを考えましょう。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわからない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。