- 2023年10月にインボイス制度が開始予定。

- インボイス制度が開始すれば、免税事業者は取引先への消費税の請求が実質的に困難になる。

- インボイス制度に対応するためには課税事業者になるのが有効。

公開日:

企業から委託を受けて仕事をしている個人事業主やフリーランスの方は、消費税を納税していなくても、本体価格に消費税を加えて請求しているケースが多いのではないでしょうか?インボイス制度が開始すると、消費税を請求できなくなる可能性があります。

本記事では、2023年に開始予定のインボイス制度についてわかりやすく解説します。フリーランスの方は、制度が変わることにより悪影響が出ないよう、事前に対策しておきましょう。

インボイス制度とは、消費税に関して導入される新しい制度です。まずは消費税のしくみをわかりやすく説明しますので、理解しておいてください。

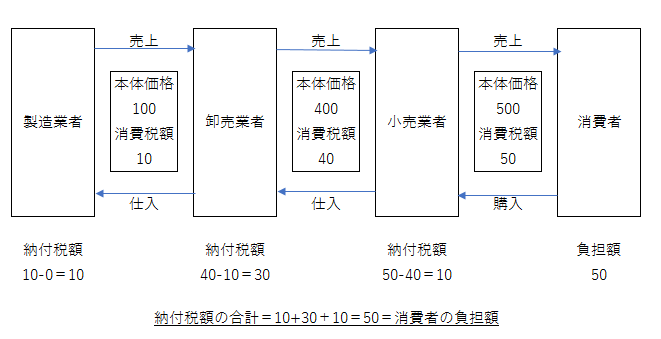

消費税は、商品やサービスの最終消費者が負担する税金で、事業者が消費者から預かった税金を納める「間接税」となっています。

事業者は、売上時に受け取った消費税額から、仕入時に払った消費税額を差し引いて税務署に納めます。次の図に示すように、事業者が納税した税額の合計は、最終的に消費者が負担する税額と一致します。

仕入税額控除とは、消費税の納税額を計算するときに、仕入時に払った税額を差し引く処理を言います。

たとえば、上の図で言えば、卸売業者は売上時に受け取った消費税40円から仕入時に払った消費税10円を控除して納税しています。これが仕入税額控除です。

事業者は必ず消費税を納めることにはなりません。納税義務が生じるのは、一定の売上高を超える場合です。

消費税の納税義務が生じるかどうかは、基準期間の売上高によって決まります。基準期間の売上高が1,000万円を超える場合には、課税事業者になります。基準期間は、次のようになります。

| 区分 | 基準期間 |

|---|---|

| 個人事業主 | 当該年度の前々年 |

| 法人 | 当該事業年度の前々事業年度 |

なお、基準期間の売上高が1,000万円以下の場合でも、特定期間の売上高が1,000万円を超える場合には、納税義務が生じます。特定期間とは、次のようになっています。

| 区分 | 特定期間 |

|---|---|

| 個人事業主 | 当該年度の前年の1月1日から6月30日までの間 |

| 法人 | 当該事業年度の前事業年度開始日から6か月の間 |

新しく開業して2年は基準期間がないので、通常は納税義務が発生しません。ただし、2年目については、特定期間の売上高が1,000万円を超えていれば、税金を払う必要があります。

売上高1,000万円以下でも、課税事業者になることは可能です。というのも、課税事業者になったほうが得するケースもあるからです。

たとえば、高額な機械を購入したり事業用の建物を建築したりした場合、売上の際に預かった消費税よりも、経費の支払いにかかる消費税のほうが大きくなることがあります。このようなケースでは消費税の還付を請求できますが、還付を受けるには課税事業者でなければなりません。

課税事業者になる場合には、「課税事業者選択届出書」を税務署に提出する必要があります。

消費税を納めなくてもよい事業者でも、本体価格に消費税を加えて請求することは可能です。免税事業者も仕入時には消費税を払っているので、売上時に消費税を上乗せ請求しなければ、消費税を自己負担しなければならなくなってしまいます。

インボイス制度は、複数税率に対応した仕入税額控除の方式として導入されるものです。インボイス制度の導入により、仕入税額控除の要件が変わります。

インボイス制度は、正式には「適格請求書等保存方式」と言います。2019年10月の消費税率引き上げ・軽減税率制度導入に伴い、2023年10月から開始する予定になっています。

適格請求書(インボイス)は、売り手が買い手に対して消費税の適用税率や税額を正確に伝えられる請求書で、次のような事項の記載が義務付けられるものです。

出典:政府広報オンライン

仕入税額控除の要件は、従来は帳簿及び取引の相手方が発行した請求書の保存が必要でした(請求書等保存方式)。

2019年10月の消費税率引き上げ・軽減税率導入により消費税率が10%と8%に分かれて以降は、軽減税率の対象品目である旨及び税率ごとの合計額を記載した区分記載請求書の保存が仕入税額控除の要件となっています(区分記載請求書等保存方式)。

そして、2023年10月以降に適格請求書等保存方式がスタートすれば、上記のような適格請求書の保存が仕入税額控除の要件となります。

インボイス制度がスタートして大きく変わる点は、適格請求書を発行できるのが、適格請求書発行事業者の登録を受けた事業者のみになるという点です。

適格請求書発行事業者になれるのは課税事業者のみで、免税事業者は適格請求書発行事業者にはなれません。すなわち、免税事業者はインボイスを発行できないということです。

| 仕入税額控除の要件 | 適用される時期 | 請求書の内容 | 免税事業者の請求書発行可否 |

|---|---|---|---|

| 請求書等保存方式 | ~2019年9月まで | 厳格なルールはない | 可 |

| 区分請求書等保存方式 | 2019年10月~2023年9月まで | 税率ごとに分けて記載 | 可 |

| 適格請求書等保存方式 | 2023年10月~ | 事業者の登録番号なども含め指定された内容を記載 | 不可 |

個人事業主と言っても、飲食店や美容院など直接消費者に商品やサービスを売る場合には、インボイス制度の影響はありません。消費者は仕入額控除をする必要がないからです。

影響を受けるのは、企業に対して請求書を発行する機会のあるライターやデザイナー、エンジニアなどのフリーランスや、司法書士、行政書士などの士業です。

企業から委託を受けて仕事をしているフリーランスの場合、これまでは当然のように取引先に消費税を上乗せ請求できました。しかし、インボイス制度開始後は、免税事業者は取引先への消費税の請求が困難になります。

免税事業者が発行した請求書では仕入税額控除ができませんから、取引先からは適格請求書を要求されることが考えられます。

2023年10月以降は、企業が個人事業主やフリーランスに仕事を発注する際には、適格請求書発行事業者であることを求める可能性があります。課税事業者にならないと、取引の際に排除されてしまいかねません。

インボイス制度が開始すると、免税事業者はこれまでのように上乗せ請求した消費税を自らの利益にできなくなる上に、仕入時の消費税を自己負担しなければならなくなるでしょう。

課税事業者になれば、預かった消費税から仕入税額控除をして納税するだけなので、損失はありません。制度開始後の取引を有利に展開するためにも、課税事業者となることを検討するのがおすすめです。

インボイス制度開始までにはまだ時間的な猶予があり、経過措置が設けられたり見直し等がされたりすることも考えられます。今後の動向について情報収集をしっかり行っておきましょう。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわからない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。