公開日:2018年10月19日

税金は、私たちが生活していく上で切っても切り離すことができないものですが、夢のマイホームを購入する際におきましても何かしらの税金がかかることになります。

また、マイホームを購入した後も住宅を所有し続けている限りかかる税金もあることから、これからマイホームを購入される予定のある方は、住宅ローンのことだけではなく、住宅購入前後にかかる税金をあらかじめ知っておくことも大切です。

そこで本記事では、これからマイホームの購入を検討されている方を対象に、住宅購入前後にかかる税金についてポイントをまとめて紹介していきます。

住宅購入前後にかかる税金と併せて知っておきたい住宅ローン控除については以下記事を参考にどうぞ。

住宅購入前にかかる税金には、消費税、登録免許税、印紙税という3つの税金があり、通常、それぞれの税金は、住宅ローンの本審査が無事通過して、住宅購入代金を支払う前に発生する税金となります。

消費税は、住宅購入にかかる税金の中で最も大きな負担金額を占める税金と言っても決して過言ではありませんが、新築および中古といった住宅の態様を問わず、消費税は、建物の価格に対して課される特徴があります。

また、消費税は、購入した土地に対して税金がかからないことになっているものの、建物の価格は1,000万円単位ですることが一般的であることを踏まえますと、言うまでもなく、消費税負担は大きなものとなってしまいます。

たとえば、注文住宅を購入するものとし、見積りの結果、土地が1000万円、建物が2,000万円だったとした場合、土地代金1000万円に対して消費税がかかることはありませんが、建物代金2,000万円に対して160万円(消費税率8%の場合)もの高額な税金を負担する必要があります。

なお、こちらは参考程度の情報となりますが、仮に、建物を購入したとしても、取引相手が不動産業者などではなく、個人間での売買契約の場合は、消費税がかからないものとされています。

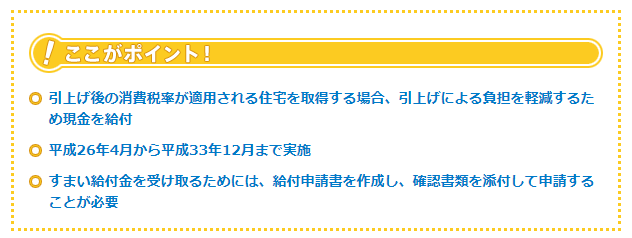

すまい給付金とは、消費税率の引き上げによって住宅購入時の税負担を少しでも軽くするためにできた制度のことを言い、一定の条件を満たしていることによって、すまい給付金が最大で30万円(消費税率10%時は、最大で50万円)支給されます。

なお、すまい給付金の支給を受けるための条件の内、ここでは、すまい給付金が貰えるかどうかの大まかな目安について表にまとめて紹介しておきます。

| 消費税率 | 収入の目安 | すまい給付金の支給額 |

|---|---|---|

| 8% | 425万円以下 | 30万円 |

| 425万円超475万円以下 | 20万円 | |

| 475万円超510万円以下 | 10万円 | |

| 10% | 450万円以下 | 50万円 |

| 450万円超525万円以下 | 40万円 | |

| 525万円超600万円以下 | 30万円 | |

| 600万円超675万円以下 | 20万円 | |

| 675万円超775万円以下 | 10万円 |

くどいようですが、すまい給付金は、収入要件に加えて細かな要件を満たしている必要がありますので、より確実にすまい給付金を受け取るためにも、あらかじめ、すまい給付金のシミュレーションや支給要件をしっかりと確認しておくことが望ましいでしょう。

登録免許税とは、住宅購入した際に手続きが必要な登記にかかる税金のことを言い、土地や建物といった所有者の権利関係や住宅ローンの担保を設定する際に必要な税金です。

住宅ローンを申し込んで住宅購入をする場合は、新築住宅や中古住宅によって登記手続きの種類や登録免許税の税率が異なる特徴があるのですが、登記手続きをしなければ、住宅ローンの融資が実行されることはありません。

そのため、登録免許税は、住宅ローンの融資を受けて住宅購入する場合は、どうしても税負担が必要となるものになります。

以下、住宅購入にかかる原則的な登録免許税について表にまとめて紹介します。

| 登記手続き名称 | 課税標準 | 税率 | 備考 |

|---|---|---|---|

| 所有権保存登記 | 法務局の認定価格 | 1000分の4 | 中古住宅は不要 |

| 所有権移転登記 | 固定資産税評価額 | 建物 1000分の20

土地 1000分の15 |

- |

| 抵当権設定登記 | 債権金額

(住宅ローン 借入金額) |

1000分の4 | - |

登録免許税は、購入した住宅によって、特例や軽減税率が適用になる場合がありますので、住宅購入の際は、登記手続き前に専門家にあたる司法書士へ尋ねてみることをおすすめします。

印紙税は、不動産業者との間で住宅購入の売買契約を交わす時や金融機関との間で金銭消費貸借契約を交わす際に契約書に貼付する収入印紙代金のことを指します。

ちなみに、契約書に貼付する収入印紙は、売買契約の金額や住宅ローンの借入金額によって金額が異なりますが、住宅購入にかかる印紙税は、軽減税率が適用されるものもあることから、すべての契約書に貼付する収入印紙代を合わせても数万円程度で足ります。

そのため、極端に大きな経済的負担が強いられるようなものではありませんので心配は無用です。

住宅購入後にかかる税金には、不動産取得税、固定資産税という2つの税金があり、お住まいの地域によっては、都市計画税という税金も負担する必要があります。

不動産取得税とは、土地や建物といった不動産を取得した時に1回限りかかる税金のことで、住宅購入した後は、お住まいの都道府県から所有者に対して納税通知書が送られてきます。

ただし、不動産取得税には、軽減措置があるため、必ず納税する義務が発生するわけではなく、取得した土地や建物の固定資産税評価額と呼ばれるものがいくらなのかによって異なります。

新築の建物で長期優良住宅の場合は、1,200万円ではなく、1,300万円となり、中古の建物の控除額は、購入した建物の築年数によって控除額が変わります。

ちなみに、築年数が古ければ古い程、控除額が逓減し、まったく控除額が適用されない場合もあるため注意が必要です。

上記建物の要件を満たしている土地を取得した場合の不動産取得税は、以下の通りです。

不動産取得税の軽減措置にも、それぞれ要件がありますので、購入する住宅が決まったら、どの程度の不動産取得税がかかりそうなのか、あらかじめ調べておくことをおすすめします。

基本的に不動産取得税は、住宅の引渡しを受けてから数ヶ月後に納税通知書が送られてくるため、時として、思ってもみない出費に頭を悩ませてしまう方も多くおられるため注意が必要です。

固定資産税は、住宅購入後に毎年納めなければならない税金で、基本的には毎年1月1日時点の住宅の所有者に対してかかるものになります。

仮に、住宅を新築で購入した場合、固定資産税にも軽減措置があり、具体的には以下の通りです。

なお、中古住宅を購入した場合は、固定資産税の軽減措置が無いほか、不動産業者などの売主と買主が、住宅の引渡し時点で固定資産税を分担するのが一般的な流れです。

ちなみに、固定資産税の標準税率は、1.4%となっておりますが、お住まいの市区町村によって異なります。(余談ですが、筆者が住んでいる秋田市では、1.6%と高い税率になっています)

都市計画税とは、市街化区域と呼ばれる地域にある土地と建物に対して課される税金のことを言い、一般に、前述した固定資産税と共に納める流れとなります。

市街化区域の説明は、ここでは割愛させていただきますが、お住まいの地域によって、都市計画税がかかる地域とかからない地域があるため、あらかじめご希望の住宅購入する場所が、都市計画税が課される地域なのか確認しておく程度で足りると思われます。

ちなみに、都市計画税にも軽減措置が設けられておりますが、特徴としては、建物に対する軽減措置は無く、土地のみに対する軽減措置が施されています。

住宅購入前後にかかる税金は、数多いのですが、そのほとんどの税金には、軽減措置があったり、給付金などで経済的負担が緩和される仕組みになっていることがわかります。

また、住宅購入前後のタイミングは異なるものの、基本的には、一度負担をすれば良い税金が多い一方、特に、固定資産税や都市計画税は、住宅ローンと共に長きに渡って支払っていかなければならない税金であることに注意が必要です。

そのため、住宅ローンの返済計画を立てる時は、住宅ローンだけではなく、固定資産税や都市計画税といった納税負担も視野に入れた返済計画をしっかりと立てるように心掛けておきたいものです。

住宅ローンを新規検討する際は複数の金融機関を比較することが大切。数百万円単位での節約の可能性もございます。住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から比較、最大6銀行に一括仮審査申し込みができるのでおすすめです。

人生最大の買い物だからこそ、しっかりと比較検討しましょう。