公開日:2019年5月2日

自動車保険に加入する場合、さまざまな必要事項を申告して加入する必要があるのですが、その中の1つに走行距離があります。

走行距離は、自動車保険料が算出されるための要素の1つにあたり、通常、保険契約期間中に走行する距離が長ければ長い程、負担しなければならない自動車保険料が高くなります。

本記事では、自動車保険に加入する上で押さえておくべき走行距離の基本ポイントについて解説を進めていきます。

自動車保険の走行距離は、自動車保険料の公平な負担を図るために、短い距離を走る人は、保険料が安く、長い距離を走る人は、保険料が高くなるような仕組みになっており、保険会社を問わず共通しています。

この理由は、自動車の運転歴を問わず、一般に、自動車運転時間や距離が長くなればなるほど、事故に遭うリスクは高まるといった考え方が基礎になっているためであり、保険料の算定方法として合理的と言えます。

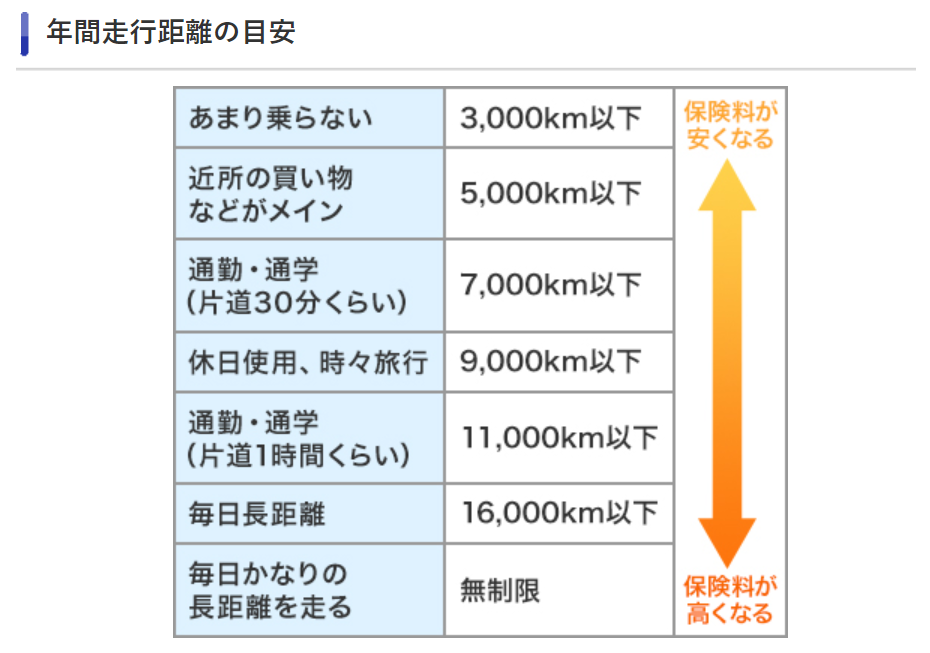

自動車保険に加入する上で、1年間の大まかな走行距離を申告する際、目安をどのように決めたら良いのか迷う方も多いと思います。

これまで自動車保険に加入してきた人が、今までと同じように自動車を使用する場合であれば、走行距離の目安を変更する必要はないと考えられますが、自動車保険料を少しでも節約したい人は、以下、参考までに、保険会社が独自で紹介している目安を基に見直しされるのも良いでしょう。

出典:https://faq.sonysonpo.co.jp/faq_detail.html?id=108

ソニー損保とチューリッヒの例を紹介しましたが、ソニー損保では、走行距離の区分が7区分、チューリッヒでは、5区分から選ぶことができるとわかります。

自動車保険料の節約を考慮しますと、走行距離は、できる限り細かく分けられている区分の方が加入者側にとって有利になると考えられます。

ただし、あくまでもこの考えは、走行距離だけを基準にした考えであるため、他の条件も含めて比較検討することが望ましいのは確かです。

自動車保険を契約する上における走行距離というのは、大まかな距離であり、概算距離、予想距離であることから、いわば不確かなものです。

そのため、場合によっては、当初契約した走行距離がオーバーしそうになる場合、走行距離が多い(オーバーした)場合、走行距離が少ない場合など、様々な事情が生じることが十分に考えられます。

ここでは、特に押さえておくべき走行距離における重要な注意点を個別に解説していきます。

当初契約した走行距離がオーバーしそうになる場合は、保険契約が満了になる日までどのくらいの期間があるのか確認し、明らかに走行距離が超えそうと予測される場合は、保険会社や保険代理店へ連絡し、走行距離の変更手続きを取っておくことをおすすめします。

当初契約した走行距離が多い(オーバーした)場合、厳密には、自動車保険を契約する際の走行距離をどのように設定したのかによって、私たちが行うべき対応が異なります。

一般に、自動車保険の走行距離を設定する場合、過去1年間の走行距離を基準にする方法と1年間の走行距離を予測して申告する方法の2つがあり、これらの内、どちらの方法で走行距離を決めたのかによります。

過去1年間の走行距離を基準にする方法とは、自動車に搭載されている積算走行距離計(オドメーター)の値を基準にする方法であり、通常、自動車保険を契約した初年度については、保険会社の基準で走行距離と保険料を設定します。

ただし、2年目以降は、積算走行距離計(オドメーター)の値を基準として、過去1年の走行距離が年間走行距離として反映されますが、この方法では、契約内容の変更手続きおよび追加保険料は不要です。

1年間の走行距離を予測して申告する方法とは、普段からどの程度の自動車を運転しているのかといった問いに対して回答し、これによって、概算年間走行距離を決定する方法です。

この方法で走行距離を決定した場合で、当初の走行距離が超えてしまった場合は、速やかに保険会社や保険代理店へ連絡を行い、走行距離の変更手続きを行う必要があります。

自動車保険は、損害保険に該当しますが、保険契約をする上で、生命保険および損害保険を問わず、虚偽申告を行って保険契約することを告知義務違反と言います。

自動車保険の走行距離に関しましては、契約当初に申告した走行距離と実際に走行した距離が著しく差がある場合、保険料の負担を軽減するための虚偽申告をしたとみなされることがあるため、嘘やごまかしのほか、過少申告をするようなことは絶対に避けなければなりません。

保険契約において、告知義務違反とみなされた場合、有事の際に保険金が支払われないほか、これまで支払った保険料が保険会社より返還されることはありません。

また、保険契約期間の途中で告知義務違反とみなされた場合、保険会社より強制的に保険契約が解除になってしまうこともあり、結果として告知義務違反は、デメリットしか生じないことになりますので、できる限り正確な申告と契約を心がける必要があります。

自動車保険の走行距離を決定する上で大切なことは、できる限り正確な距離を申告して設定することにつきます。

中には、先に解説した告知義務違反になったらどうしようと心配される方もおられると思いますが、走行距離はあくまでも概算値であり、申告距離と実際の距離が極端にかけ離れていなければ、告知義務違反に問われることはなく、補償が即座に無くなってしまうといったこともありません。

自動車保険に加入する上で、どうしても走行距離がわからない場合は、本記事中でも紹介した保険会社が公開している目安を参考に設定するのが望ましいでしょう。

仮に、目安の距離が、明らかに長すぎると考えられる場合は、少し距離数を抑えることで無駄な保険料を支払わずに済みますが、走行距離が当初の設定よりも超えそうになった場合は、すでに解説した注意点に留意しておくことが大切です。

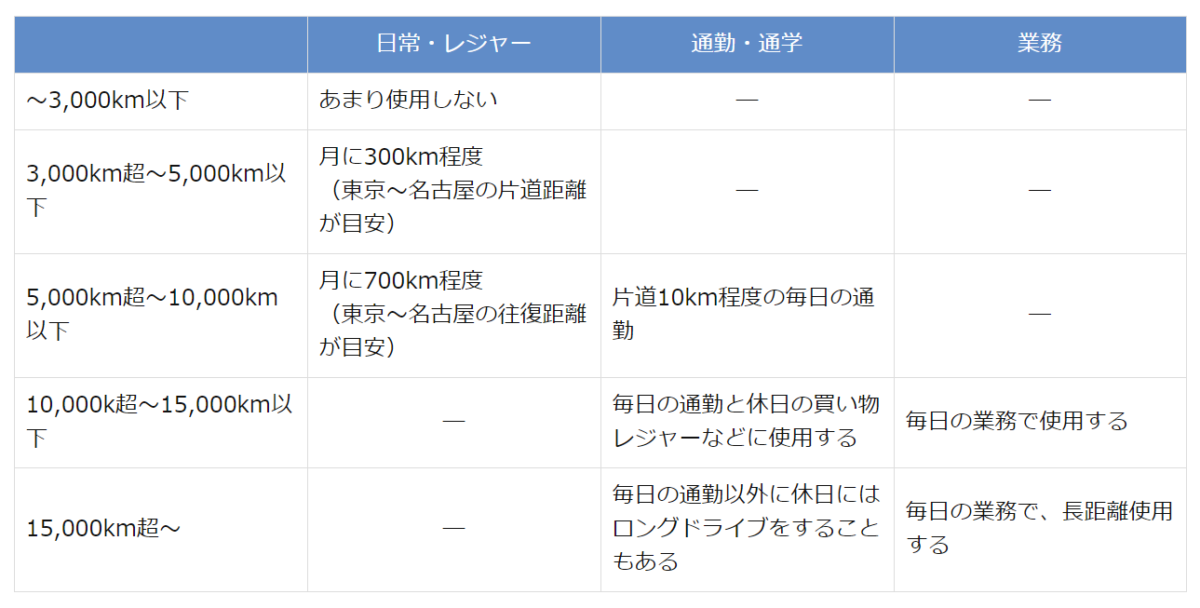

本記事の解説とは一見、無関係なイメージをお持ちの方もおられるかもしれませんが、走行距離と自動車の使用目的は、密接に関係しており、算定される自動車保険料に影響を与えることになります。

自動車の使用目的には、日常・レジャー用、通勤・通学用、業務用の3つがあり、これらの使用目的と設定した走行距離を適当に行った場合、つじつまが合わないことにつながり、告知義務違反とみなされるリスクが高まるとも考えられます。

自動車保険の走行距離は、距離の長さと自動車の使用目的によって、自動車保険料に影響を与えることになりますが、何よりも、保険契約を虚偽なく正しく行うことが、最低限必要なことです。

仮に、契約途中で、契約内容に変化が生じた場合や大きな変化が生じそうな場合は、あらかじめ保険会社や保険代理店へ尋ねることで足り、補償が無くなることはないため、これらのポイントを押さえることで、極度な心配をする必要はありません。

自動車保険は比較することで安くなる可能性が高いのをご存知ですか?「インズウェブ」は最短5分で最大20社の見積もりが一度に取り寄せられて、各社の保険料、補償内容、サービスなどを簡単に比べて選ぶことができます。

利用者900万以上、安くなった平均額は30,879円と実績も十分、ぜひ自動車保険の見直しや新規加入の際はご使用をおすすめいたします。

自動車保険一括見積もりで家計を節約♪ 無料!最大20社の一括見積もりで徹底比較!