- カードローンの金利は手数料なども含む実質年率で表示される。

- 法定上限金利は年利15%〜20%。

- 利息は日割りで計算される。

- 金利相場は銀行系よりも消費者金融系のほうが高い。

- 目的にあったカードローンを選び、計画的に利用することが大切。

公開日:

カードローンにおいて最も重要な要素である金利。なるべく負担を抑えながらカードローンをうまく利用するには、金利の仕組みや利息の計算方法を知っておくことも大切です。この記事ではカードローンの金利の仕組みと利息の計算方法について、実例を交えながら解説します。

お金の貸し借りでは、借り手はお金の賃貸料(レンタル料)を元金に上乗せして貸し手に支払うのが一般的です。この元金に上乗せされるお金が「利息(利子)」です。

「利子」と「利息」は同じ意味で用いられることも多く、どちらを用いても間違いではありません。たとえば銀行預金をして受け取るのは「利息」ですが、ゆうちょ銀行では「利子」となっています。

また、利息制限法など法律用語としては「利息」が一般的に用いられています。2つを使い分ける場合には、借り手が支払う金額を「利子」、貸し手が受け取る金額を「利息」と区別します。

利子:お金の貸し借りにおいて借り手が貸し手に対し元金に上乗せして支払う「金額」のこと。

利息:お金の貸し借りにおいて貸し手が借り手から元金に上乗せして受け取る「金額」のこと。

金利とは貸し借りされるお金(元金)に対する利息の「割合」のことです。金利は一般的に元金に対する1年間の利息の割合(年利・年利率)で表示されます。また、「金利を払う」というように利息(利子)の意味として使われることもあります。

借り手にとって金利は低いほど返済の負担は軽く、高くなるほど返済の負担は重くなります。

消費者金融など貸金業者が取り扱うカードローンの金利は通常「実質年率方式」で計算され、「実質年率」での表示が貸金業法によって義務付けられています。銀行は貸金業者に該当しないため規制の対象ではありませんが、基本的には実質年率による表示となっています。

実質年率方式

「借入残高」に対して金利(実質年率)をかけて利息を計算する方式。返済が進み借入残高が減れば利息も減少する。これに対し、当初の借入金額に金利(アドオン金利)をかけて利息を計算する方式をアドオン方式という。

実質年率

利息に保証料や各種手数料などの諸費用を含めて年率で計算した金利。

カードローンを含む融資における借入金利の上限は利息制限法により定められており、この上限を超えた金利は無効となります。

出典:日本貸金業協会

| 元本金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

| *遅延損害金(遅延利息) | 年20% |

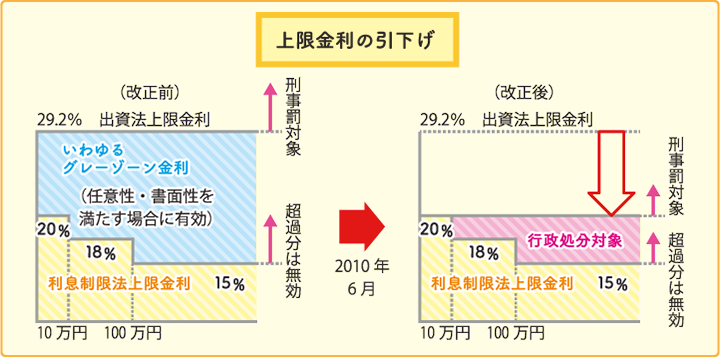

借入金利に関係する法律には利息制限法のほか、刑事罰の対象となる上限金利を定めた「出資法」があります。

かつて存在した、いわゆるグレーゾーン金利は2010年の法改正により解消され、現在は年20%を超える金利は刑事罰の対象、それ以下の金利で利息制限法を超えるものは無効とした上で行政処分の対象となっています。

出典:日本証券業協会

グレーゾーン金利

出資法による上限金利と利息制限法による上限金利との間の金利で、一定の要件のもと有効とみなされていたもの。

上限金利を超える法外な金利を要求する業者は違法な悪徳業者です。悪徳業者の中には表面上は上限金利の範囲内の金利を掲げながら、利息以外に法外な手数料を要求するような業者もあるため注意が必要です。

借入を行う前に借入条件をよく確認し、そのような悪徳業者は絶対に利用しないようにしましょう。

借入金利が実質年率で表示されたカードローンの利息は以下のように計算されます。

利息=借入残高×金利(実質年率)×(借入日数/365日※)

※借入当日は借入日数に含まない

※うるう年の場合には365日は366日に変更

利息は年率で表示されますが、実際には借入日数分で日割り計算されます。

利息は1日でも早く返済するほうが少なくなるため、決められた返済日まで待つ必要はありません。余裕ができたタイミングで随時繰り上げ返済を行えば、すぐに利息軽減効果が得られます。

たとえば100万円を実質年率15%で借り入れ一括で返済する場合、1日あたりの利息は約410円です。

| 借入日数 | 利息 |

|---|---|

| 10日間 | 100万円×15%×(10日/365日)≒ 4,109円 |

| 30日間 | 100万円×15%×(30日/365日)≒ 12,328円 |

毎月返済でも同様に利息は日割りで計算されます。毎月の返済ごとに借入残高が減少するため、利息もだんだん減っていきます(返済金額が一定の場合、返済金額に占める利息の割合が減少していきます)。

100万円を実質年率15%で借り入れ、毎月27,000円ずつ返済した場合、約34万円の利息が発生します(返済回数50回、繰り上げ返済なし)。

| 返済回数 | 返済金額 | (内 元金) | (内 利息) | 借入残高 |

|---|---|---|---|---|

| 1 | 27,000円 | 14,672円 | 12,328円 | 985,328円 |

| 2 | 27,000円 | 14,853円 | 12,147円 | 970,475円 |

| 3 | 27,000円 | 15,036円 | 11,964円 | 955,439円 |

| : | : | |||

| 10 | 27,000円 | 16,382円 | 10,618円 | 844,868円 |

| : | : | |||

| 20 | 27,000円 | 18,518円 | 8,482円 | 669,515円 |

| : | : | |||

| 30 | 27,000円 | 20,932円 | 6,068円 | 471,304円 |

| : | : | |||

| 40 | 27,000円 | 23,660円 | 3,340円 | 247,255円 |

| : | : | |||

| 48 | 27,000円 | 26,097円 | 903円 | 47,165円 |

| 49 | 27,000円 | 26,419円 | 581円 | 20,746円 |

| 50 | 21,001円 | 20,746円 | 255円 | 0円 |

| 累計 | 1,344,001円 | 1,000,000円 | 344,001円 | |

※レイクALSA・返済シミュレーションを用いて試算

※借入日から30日ごとに返済した場合の目安(繰り上げ返済なし)

※1年を365日として計算

数%借入金利が違えば、利息に大きな差が生じます。その差は借入金額が大きいほど、借入期間が長いほど大きくなります。

金利差による利息への影響について、100万円を借り入れ一括返済した場合(借入日数30日)と毎月一定額(27,000円)ずつ返済した場合を例に比較すると、以下のようになります。

1%の金利差でも30日の借入では1,000円弱、分割返済で借入期間が長くなれば数万円の利息の差を生みます。

| 実質金利 | 利息総額 | ||

|---|---|---|---|

| 一括返済(借入日数:30日) | 毎月返済(月27,000円返済) | ||

| 15% | 12,328円 | 344,001円 (返済回数:50回) |

|

| 14% | 11,506円 | 310,788円 (返済回数:49回) |

|

| 10% | 8,219円 | 197,351円 (返済回数:45回) |

|

| 7% | 5,753円 | 127,825円 (返済回数:42回) |

|

| 5% | 4,109円 | 87,048円 (返済回数:41回) |

|

※毎月返済の利息総額・返済回数はレイクALSA・返済シミュレーションを用いて試算

一般的に消費者系カードローンの金利相場は銀行系カードローンよりも高い傾向があります。同じ金融機関でも金利には幅があり、返済能力が高い人(借入限度額が大きい人)ほど一般的に適用される金利は低くなります。

金利はカードローンを選ぶ上で非常に重要な要素ですが、審査の通りやすさや借り入れまでにかかる時間など、考慮すべきポイントはほかにもあります。いくら低金利でも必要なタイミングで借り入れができないのでは困ります。

利用金額や目的、借入期間などに応じて、金利だけでなく他の要素も考慮して利用する金融機関を選ぶことが大切です。

| 借入金利(実質年率) | |

|---|---|

| みずほ銀行カードローン | 2.0%〜14.0% |

| 三菱UFJ銀行バンクイック | 1.8%〜14.6% |

| 三井住友銀行カードローン | 4.0%〜14.5% |

| りそなカードローン | 3.5%〜12.475% |

| 新生銀行スマートカードローン プラス | 4.5%〜14.8% |

| 横浜銀行カードローン | 1.9%〜14.6% |

| 住信SBIネット銀行カードローン | 【プレミアムコース】 1.59%〜7.99% 【スタンダードコース】 8.99%〜14.79% |

| 楽天銀行スーパーローン | 1.9%〜14.5% |

| イオン銀行カードローン | 3.8%〜13.8% |

| オリックス銀行カードローン | 1.7%〜17.8% |

| アイフル | 【キャシングローン】 3.0%〜18.0% 【ファーストプレミアム・カードローン】 3.0%〜9.5% |

| アコム カードローン | 3.0%〜18.0% |

| プロミス フリーキャッシング | 4.5%〜17.8% |

| SMBCモビット モビットカード | 3.0%〜18.0% |

| レイクALSA | 3.0%〜18.0% |

カードローンの金利は日割り計算されるため、決まった返済日に囚われず、1日でも早く返済することが負担の軽減につながります。カードローンを選ぶ際には金利以外の要素も考慮した上で目的に合ったものを選び、計画的に利用することが大切です。