- 医療費控除を受けるには確定申告が必要。

- 納税者本人または生計を一にする配偶者・親族のために支払った医療費の多くが控除対象となる。

- 少なくとも1年間分(直近の1〜12月分、控除を受けた年分は最低5年間)の領収書は要保管。

公開日:

医療費控除は「所得控除」のひとつで、一定額以上の医療費を支払った場合に所得税や住民税の負担が軽減される仕組みのこと。この医療費控除を受けるには、控除の対象となる医療費を自分で計算して確定申告をしなければなりません。この記事では医療費控除の対象となる医療費の範囲や申請方法について解説します。

なお、年末調整・確定申告に関する基礎知識はこちらをご覧ください。

医療費控除とはその年に一定以上の医療費を支払った場合に、一定額を超えた医療費に相当する金額が控除される所得控除のひとつです。

所得控除

納税者の個人的な事情を反映して所得税の負担を軽減するための制度。一定の条件に該当する場合に、所得金額から一定金額を差し引くことができます。

医療費控除には通常の控除のほか、特例として「セルフメディケーション税制」があります。これらは併用できず、どちらか一方を選択して適用を受けます。

その年の1月1日から12月31日までの間に、納税者本人または生計を一にする配偶者や親族のために支払った医療費が一定額を超えた場合、医療費控除として以下の金額を課税対象となる所得から控除できます(最高200万円まで)。

控除額=【実際に支払った医療費の合計額】−【保険金などで補てんされる金額】−10万円(*1)

(*1)その年の総所得金額等が200万円未満の人は「総所得金額等5%の金額」

セルフメディケーション税制は、納税者本人または生計を一にする配偶者や親族のために特定一般用医薬品の購入費を支払った場合、年間購入費から1万2,000円を差し引いた金額を課税対象となる所得から控除できる、医療費控除の特例です(控除額の上限は8万8,000円)。

控除額=【特定の一般用医薬品などの購入】−【保険金などで補てんされる金額】− 1万2,000円

特定一般用医薬品

医師によって処方される医薬品(医療用医薬品)から、ドラッグストアなどで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)のことをいいます(セルフメディケーション税制対象品一覧・厚生労働省)。セルフメディケーション対象商品を購入した場合、レシートなどにその旨が表示されます。

出典:国税庁

控除を受けようとする年に、申告者(納税者)本人が以下のような「健康の保持増進および疾病の予防への取り組み」を行っていることがセルフメディケーション税制の控除を受けるための条件です。

*セルフメディケーション税制は2021年12月31日までの時限措置(2019年9月時点)です。

「医療費の補てんを目的として支払われる保険金など」として、医療費から差し引く必要があるのは次のようなものです。差し引く金額はその給付の目的となった医療費の金額が限度となり、引ききれない金額があっても他の医療費からは差し引きません。

医療費控除の対象となる医療費は、納税者が本人または生計を一にする配偶者・親族のために支払った次のような費用です。

入院に伴ってかかる費用のうち、次のような費用は医療費控除の対象となりません。

人間ドックや健康診断などの費用は、治療が目的ではないため原則医療費控除の対象とはなりません。

例外として健康診断等により重大な疾病が発見され、引き続きその疾病の治療を行った場合には医療費控除の対象となります(健診等が治療に先立つ診療とみなされるため)。

また特定健康診査の費用(自己負担分)についても、診査によって高血圧症、脂質異常症または糖尿病と同等の状態であると認められる基準に該当し、健診を行なった医師の指示で特定健康指導が行われた場合には医療費控除の対象となります。

特定健康診査

40歳〜74歳の人を対象に、生活習慣病やメタボリックシンドロームの早期発見・改善を目的に行われる健診で、健診費用の補助が受けられます。

視力回復を目的として行われるレーシック手術やオルソケラトロジー治療(角膜矯正療法)にかかる費用は、医療費控除の対象となります(眼の機能を医学的な方法で正常な状態に回復させる診療・治療の対価と認められるため)。

レーシック

角膜にレーザーを照射して近視や乱視などを治療し、視力を矯正する手術

オルソケラトロジー(角膜矯正療法)

角膜の屈折異常による近視などを、特殊なコンタクトレンズを装用して屈折率を正常化させることで回復させる治療

近視や遠視などのため日常生活で必要となる眼鏡の購入費用については医療費控除の対象となりません。

例外として、「治療のために必要なものとして医師の指示で装用する眼鏡」の購入費用は医療費控除の対象となります。

医療費控除の対象となる場合には、疾病名と治療を必要とする症状の記載された眼鏡の処方箋が発行されます。控除を受けるには、確定申告の際にその写しを申告書に添付するか、提示する必要があります(医療費控除の明細書に必要事項を記入すれば添付・提示は省略できます。ただし5年間の保管は必要)。

控除を受ける年に「実際に支払った」医療費が対象であり、未払い分は含みません(実際に支払った年に控除対象となります)。

保険金などで補てんされる金額が確定申告書の提出期限までに確定していない場合、補てんされる金額は見込額で計算します。 後日受け取った保険金額等が見込額と異なった場合には、修正申告(見込額より受領額の方が多い場合)または更正の請求(見込額より受領額の方が少ない場合)によって金額を訂正する必要があります。

医療費控除を受けるには控除額を自分で計算し、確定申告を行う必要があります。

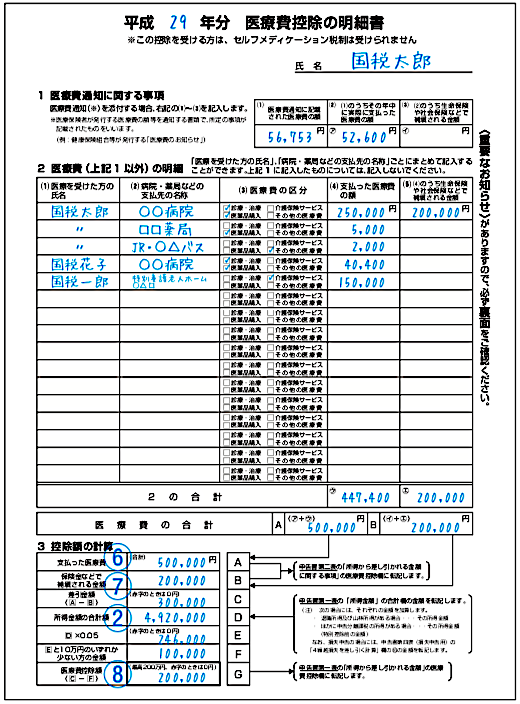

医療費控除の申請では、医療費の領収書などをもとに「医療費控除明細書」を作成し、確定申告書に添付します。医療費控除明細で計算した控除額を確定申告書に転記します。

通常の医療費控除とセルフメディケーション税制では明細書の様式が異なり、適用を受ける制度の明細書を作成する必要があります。

通常の医療費控除明細書には、以下の項目を記入します。

加入する保険者から交付される「医療費通知」(「医療費のお知らせ」など)を添付できる場合、医療費通知に記載された医療費に関する内容は記載を簡略化できます(医療費の合計額の記載のみでOK)。

医療費通知

医療保険者が発行する医療費の額等を通知する書類で、次のすべての事項の記載があるもの

(1)被保険者等の氏名(2)療養を受けた年月(3)療養を受けた者(4)療養を受けた病院、診療所、薬局等の名称(5)被保険者等が支払った医療費の額(6)保険者等の名称

*インターネットを使用して医療保険者から通知を受けた医療費通知情報で、その医療保険者の電子署名並びにその電子署名に係る電子証明書が付されたものも含む

出典:国税庁

控除額の計算で必要となる所得金額には、確定申告書第一表「所得金額の合計額」欄の金額を用います。所得が年末調整を行なった給与所得のみであれば、源泉徴収票の「給与所得控除後の金額」に該当します。

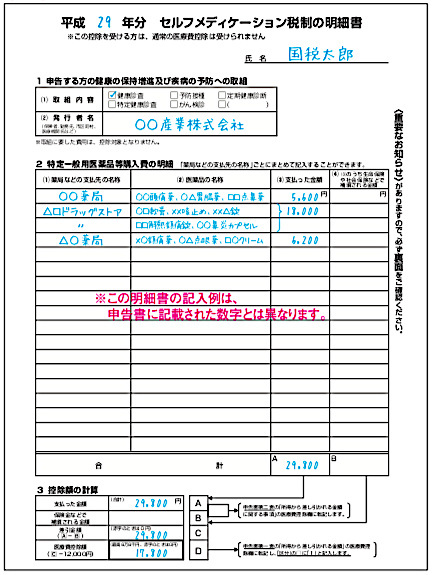

セルフメディケーション税制の明細書には、以下の項目を記入します。

出典:国税庁

医療費の領収書等の添付は不要ですが、確定申告期限から5年間は、税務署から提示・提出を求められる可能性があるため保管しておく必要があります。

2019年(平成31年)分までは経過措置として、医療費明細書の添付せず、領収書を確定申告書に添付するか確定申告書の提出時に提示することも可能です。

ここでは年末調整を受けた給与所得以外に所得のない人が、通常の医療費控除の適用を受ける場合を例に、確定申告書を作成する流れを説明します。確定申告者の作成には年末調整後に会社から交付される源泉徴収票が必要となります。

出典:国税庁

*2019年4月1日以後に行う確定申告から、給与所得の源泉徴収票の確定申告書への添付は不要となっています。

確定申告書には「確定申告書A」と「確定申告書B」があります。給与所得以外に所得のない人であれば「確定申告書A」を選択します。

確定申告書A

所得が「給与所得」「雑所得(公的年金など)」「配当所得」「一時所得」のみ人が使用

確定申告書B

「事業所得」「不動産所得」「利子所得」「譲渡所得」などの所得がある人が使用

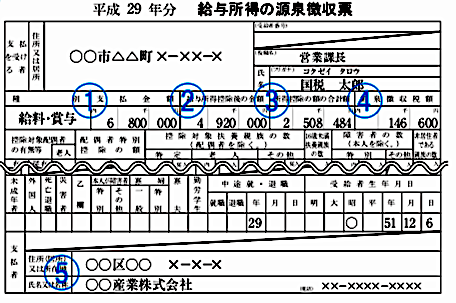

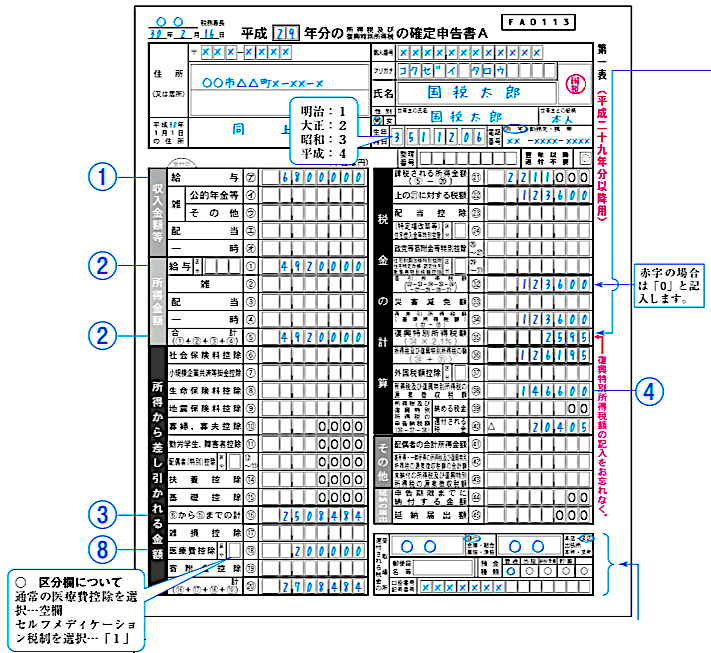

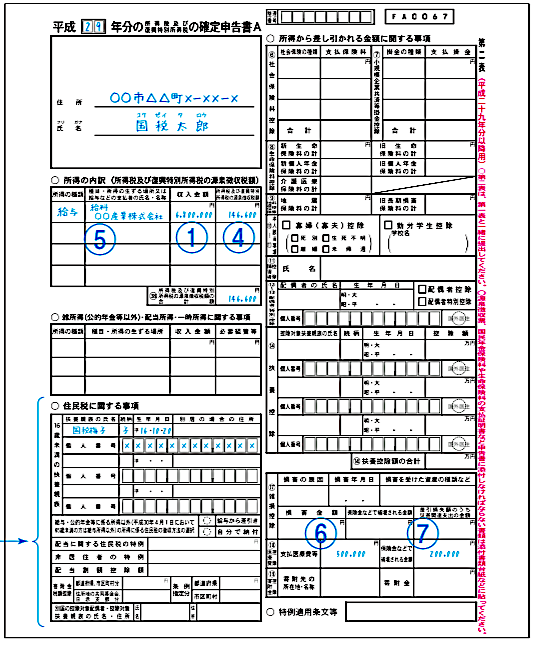

源泉徴収票からは「(1)支払金額」「(2)給与所得控除後の金額」「(3)所得控除額の合計」「(4)源泉徴収税額」「(5)給与支払者名称」を確定申告書第一表と第二表の該当欄に転記します(記入箇所は下図参照)。

医療費明細書からは「(6)支払った医療費」「(7)保険金などで補てんされる金額」「(8)医療費控除額」を確定申告書第一表と第二表の該当欄に転記します(記入箇所は下図参照)。

出典:国税庁

出典:国税庁

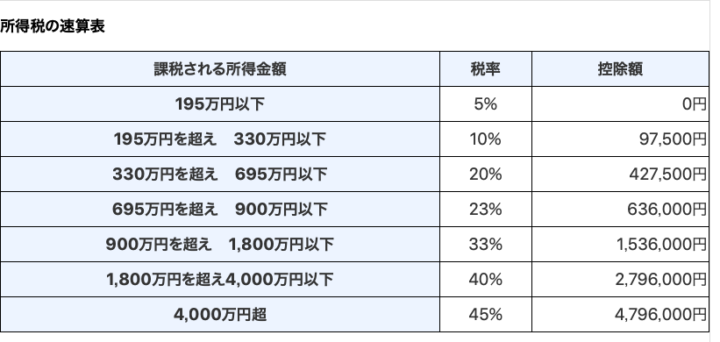

所得金額の合計(給与所得控除後の金額)から、医療費控除額を加えた所得控除額を差し引いた新たな課税所得金額で所得税額を再計算します。図の例では、

出典:国税庁

年末調整時点で源泉徴収されていた税額(146,600円)と、医療費控除後に再計算した復興特別所得税額を含む所得税額(126,195円)との差額が還付される税額(20,405円)となります。

医療費明細書や確定申告書は手書きでも作成できますが、国税庁のホームページにある「確定申告書等作成コーナー」で作成するのが簡単で便利です。

手元に源泉徴収票と医療費の領収書、医療費通知書(あれば)を用意し、画面に表示される内容に従って金額を入力すれば申請書類を作成できます。

医療費の領収書は捨ててしまう人もいますが、医療費控除を受けるには領収書が必要です。医療費控除を受けられるかは1年分の医療費が確定する翌年までは分からないため、控除対象となる費用の領収書は、少なくとも1年間分(1〜12月分)は保管するようにしましょう(*控除を受けた費用の領収書は5年間の保管が必要です)。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。