- 生命保険料控除を正しく計算するためには、現在加入している生命保険の控除証明書がすべて届いてから行うことが重要なポイントです。

- 1年の途中で生命保険の新規加入や見直しをする場合は、保険料を年払いで行っておくことが得策です。

- 生命保険料控除は、新制度および旧制度の違いのほか、夫婦共働き世帯なのかどうかなど、置かれている世帯の状況によって、適用の仕方が節税になるかどうかの違いを生じさせます。

公開日:2019年8月13日

生命保険料控除は、保険会社に対して支払った生命保険料がある場合、一定の計算式にあてはめて計算した金額を所得税や住民税といった税金を計算する上で控除することができるものを言います。

ざっくり言ってしまいますと、生命保険に加入している場合、税金を少なくすることができることになりますが、本記事は、この生命保険料控除の計算方法を中心に押さえておきたいポイントを紹介していきます。

目次

生命保険料控除の計算方法を知るためには、その前に押さえておかなければならない重要ポイントがあります。

そこで本項では、実際の計算方法を解説する前に、生命保険料控除の押さえておくべきポイントをそれぞれ個別に解説していきます。

生命保険料控除は、新制度と旧制度といった2つに大きく分けられる特徴があり、生命保険料控除を計算するためには、支払った生命保険料がどちらの制度に該当しているのか確認しなければなりません。

なお、新制度と旧制度の大きな違いは、保険契約を締結した年月日が関係しており、具体的な違いは以下の通りです。

上記の違いより、たとえば、本年、新規に生命保険に加入した人や見直しをした人は、すべて新制度での取り扱いになることが分かります。

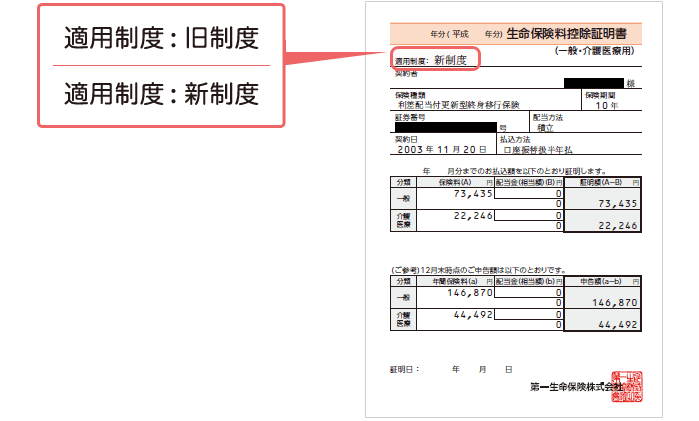

生命保険料控除の新制度と旧制度の違いを判別する方法はとても簡単です。

具体的には、以下のイメージ図のように、保険会社から毎年秋ごろに郵送される生命保険料控除証明書を見れば、どちらの制度なのか必ず記載されており、そこから判別することになります。

なお、生命保険料控除証明書は、保険会社によって書式が異なりますが、どちらの制度が対象になるのかは、共通して記載される事項になるため、保険会社によって記載されている、記載されていないといった違いはありません。

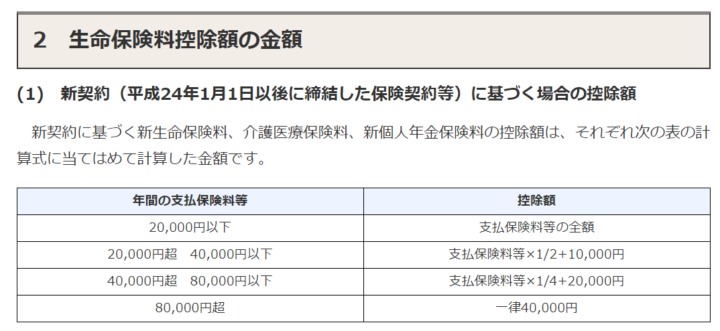

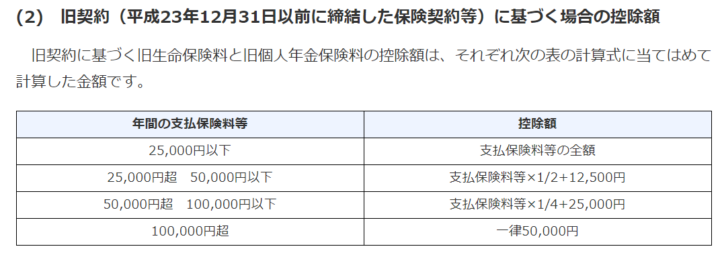

生命保険料控除には、新制度と旧制度があることを解説しましたが、これらの制度によって生命保険料控除の種類や控除金額が異なっており、具体的には以下のように分類されます。

| 生命保険料控除の制度 | 新制度(平成24年1月1日以後に締結した保険契約) | 旧制度(平成23年12月31日以前に締結した保険契約) |

|---|---|---|

| 生命保険料控除の種類 | 一般用

介護医療用 個人年金用 |

一般生命保険料控除

個人年金保険料控除 |

なお、生命保険料控除の控除金額は、新制度と旧制度によって計算式や控除金額が異なっているため、次項の計算手順の中でまとめて紹介していきます。

生命保険料控除の計算手順と一連の流れは、以下の通りです。

上記の流れに沿って、以下、具体的に生命保険料控除の金額を導き出すまでの手順をそれぞれ個別に解説していきます。

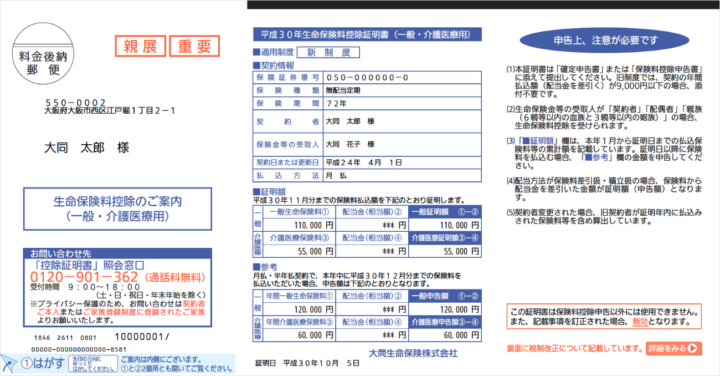

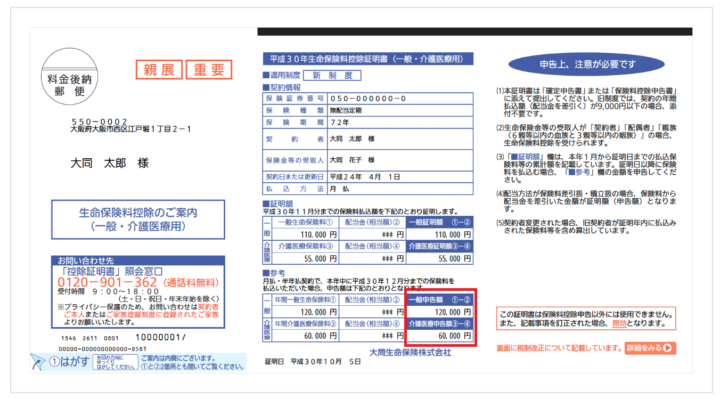

今回の計算例において、保険会社から届いた生命保険料控除証明書は、以下、1枚であったものとします。

なお、生命保険料控除証明書が複数枚ある場合は、手順の3まで同様に行い、4からの手順に注意が必要です。

出典:https://www.daido-life.co.jp/

生命保険料控除証明書の適用制度の部分を見ますと、新制度と記載されており、この生命保険料控除証明書は、新制度の計算式を用いて計算しなければならないことが確認できます。

今回の計算例は、1枚のみですが、この1枚の生命保険料控除証明書には、一般用と介護医療用の2つの種類が1枚にまとめて記載されていることが確認できます。

この時、重要なのは、赤枠で囲った申告額で生命保険料控除の計算をするところにあります。

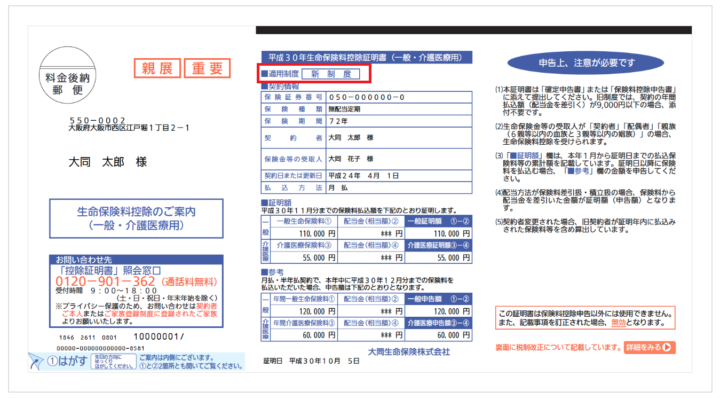

なお、上記の生命保険料控除証明書より、制度と種類は以下のように分類されることが確定します。

仮に、複数の保険会社から生命保険料控除証明書が届いた場合は、制度と種類を分けるまでは同様に行い、その後、同じ制度の同じ種類同士で、金額を合算し、合計金額を求めます。

たとえば、以下のように大同生命のほかにも第一生命の保険に加入し、2通届いた場合の分類方法は、次項の通りです。

最後に、制度ごとに設定されている以下の生命保険料控除の計算式に合計金額をあてはめて計算します。

新制度で、一般用の合計金額は、120,000円でしたので、上記計算式にあてはめると、80,000円超に該当し、この結果、一般用の生命保険料控除は40,000円であると計算されます。

また、新制度で、介護医療用の合計金額は、60,000円でしたので、上記計算式にあてはめると、40,000円超80,000円以下に該当し、この結果、介護医療用の生命保険料控除は35,000円であると計算されます。

結果、一般用40,000円と介護医療用35,000円を合算した75,000円が生命保険料控除の金額となります。

大同生命と第一生命の2つの保険契約があった場合の生命保険料控除金額は、一般用266,870円、介護医療用104,492円といずれも80,000円超に該当しているため、どちらも一律40,000円の控除金額となります。

したがって、一般用40,000円と介護医療用40,000円を合算した80,000円が生命保険料控除の金額となります。

生命保険料控除を正しく計算するためには、現在加入している生命保険の控除証明書がすべて届いてから行うことが重要なポイントとなります。

この理由は、計算方法の流れの中でも紹介しましたように、生命保険料控除証明書に記載されている制度や金額を基に生命保険料控除が計算されるためです。

したがって、生命保険料控除証明書が届く秋ごろに行い、以後、行うことになる年末調整や確定申告前の対策とするのが最も望ましい方法と言えます。

会社員や公務員などのような給与所得者の場合、毎年12月頃に勤務先が行う年末調整によって1年間の税金精算手続きが完了することになります。

この時、年末調整で適用をし忘れた生命保険料控除や誤った生命保険料控除で税金の精算を終えた場合、確定申告をすることによって訂正することができます。

特に、次項で紹介するようなパターンにあてはまる場合は、再確認しておくことが望ましいでしょう。

本人と配偶者が共に給与所得者で、いずれも年末調整をする場合、生命保険料控除の適用の仕方に工夫をした方が得策な場合があります。

たとえば、生命保険料控除の適用対象者になる人とは、その生命保険料を実際に負担している人だけに限らず、別の家族を適用対象とすることができ、大まかなイメージを次項で紹介します。

こちらはあくまでも参考情報であり、それぞれの世帯における状況をあらかじめ確認精査する必要があると前置きした上で、生命保険料控除の賢い適用の仕方を紹介します。

なお、生命保険料控除の計算方法で紹介した以下、2つの生命保険に加入していると仮定し、いずれも保険料を支払っている人は夫であるものとします。

大同生命と第一生命の生命保険料控除を夫だけに単独で適用した場合と夫婦それぞれが1つずつ適用した場合の違いは以下の表の通りです。(計算過程は省略します)

| 適用対象者 | 夫のみ | 夫(大同生命)と妻(第一生命)がそれぞれ1つずつ適用 | ||

|---|---|---|---|---|

| 夫 | 妻 | 夫 | 妻 | |

| 一般用

生命保険料控除金額 |

40,000円 | 0円 | 40,000円 | 40,000円 |

| 介護医療用

生命保険料控除金額 |

40,000円 | 0円 | 35,000円 | 31,123円 |

| 1年間の

生命保険料控除金額 |

80,000円 | 0円 | 75,000円 | 71,123円 |

生命保険料控除を夫が単独で適用すると、夫個人の生命保険料控除は、分散するよりも多くなりますが、世帯で考えますと、妻が全く生命保険料控除の適用ができない分、ロスが大きくなることが分かります。

生命保険料控除は、あくまでも1年間に支払った生命保険料に対して控除されるものにあたるため、医療費控除のように、実際に支払った医療費や受け取った医療保険金の金額が生命保険料控除の計算に影響を与えるということはありません。

ごく稀に、生命保険料控除や医療費控除をごちゃまぜに考えてしまう人もおられますので、この点には注意が必要と言えそうです。

生命保険料控除は、1月1日から12月31日までの1年間で実際に支払った保険料を基に算出される控除となります。

そのため、この1年間の途中で生命保険の新規加入や見直しをする場合、保険料の支払方法を月払いではなく年払いにすることによって、月払いよりも総支払保険料を安く抑えられ、かつ、生命保険料控除を多く適用できる可能性があるため得策です。

とても細かいですが、この辺もできる限り意識しておきたいものです。

生命保険料控除は、仕組上、新制度および旧制度の違いのほか、夫婦共働き世帯なのかどうかなど、置かれている世帯の状況によっては、適用の仕方が節税になるかどうかの違いを生じさせます。

そのため、少なくとも生命保険の新規加入や見直しを行った場合、自分たちはどのような組み合わせで生命保険料控除を適用するのが最適なのか、時には、FPなどの専門家を通じてしっかりと確認しておくことが望ましいでしょう。

地震保険料控除に関してはこちらをご覧ください。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら