- 投資信託にかかる税金は「分離課税」。

- 分配金にも2種類ある。

- NISA、つみたてNISA、iDeCoを利用してかかる税金を抑えよう。

公開日:

今回は投資信託にかかる税金について解説していきたいと思います。これまでは手数料について解説した事もありましたが、金融商品である以上税金は付き物です。一体どんな税金がかかるのかわかりやすく解説していきますね。

目次

まず始めに、税金を語るより、そもそも投資信託を「どの口座を使って始める」かによってかかる税金が異なります。そこでどんな口座があるのかをまず解説して、その口座に対する税金を解説していこうと思います。

投資信託を始める口座は主に下記の通りです。

一般的な口座は上記です。これまでは一般口座でしか投資信託は始められませんでしたが、2014年にNISA、2017年にiDeCo、2018年につみたてNISAがスタートしました。後程特徴も踏まえて解説していきます。

ではここから順番に、課税に関する特徴を解説していきますね。これから投資信託をお考えの方は、課税を意識する事は重要な要素なので是非ご覧ください。

最近消費税率が10%へ上がりましたが、この20.315%はその倍ですね。意外にも身近なようで知らない税率ではありますが、投資信託の売却益等の税率は意外にも高いんです。20.315%の内訳は所得税15%、復興特別所得税0.315%、住民税5%となります。

例えば運用が調子よく、利益を確定したいなと思った時に、保有していた投資信託を売り100,000円の売却益が出たとします。この時そのまま100,000円返ってくればいいのですが、先程の20.315%の税率をかけた20,315円が差し引かれます。結果79,685円が手元に返ってくる事となる訳です。時間をかけて増やした資産が目減りするのは忍びないですよね。

先程税率の内訳にも書きましたが、復興特別所得税という税率が含まれています。簡単に解説しておきますと、2011年3月11日に起きた東日本大震災の復興財源を確保する為に2013年から2037年までの間に所得税と合わせて徴収される税金の事を指します。

未だに復興は道半ばで元に戻るまでかなりの時間を要します。私を含め皆さんの税金が復興の一助になると考えて頂ければと思います。

先程始められる口座に一般口座と特定口座と記しましたが、どちらの口座を使っても同じ税率である事に変わりはありません。違いは「税金の納め方」が異なります。一般口座の場合は税金の計算から、確定申告、それからの納税を全て投資家が行わなければなりません。非常に手間がかかりますよね。

特定口座は「源泉徴収有り・無し」のいずれかを選択でき、源泉徴収無しの場合、証券会社や銀行が作成してくれた年間取引報告書を使用して投資家自身が確定申告をしなければなりません。

源泉徴収有りの場合は確定申告の必要は無く、証券会社、銀行が投資家に代わり税金を納めてくれる仕組みになっています。口座開設する際に聞かれたら初心者の方は特定口座(源泉徴収有り)を選んでおきましょう。確定申告に馴染みの無い方は特におすすめです。

尚、確定申告を選択した方は投資信託の売却益は譲渡所得に該当しますので参考までに覚えておいて頂ければと思います。

| 口座 | 一般口座 | 特定口座 (源泉徴収無し) |

特定口座 (源泉徴収有り) |

|---|---|---|---|

| 確定申告 | 要 | 要 | 不要 |

| 特徴 | 税金の計算、確定申告、納税まで全て自身で行う | 年間取引報告書(税金計算されたもの)を元に確定申告し納税する | 証券会社や銀行が先に税金分を差し引き、代わりに納税してくれる |

先程は投資信託を売却した場合の課税に関して解説しましたが、投資信託は何も売却時だけ利益が出るとは限りません。中には分配型と呼ばれる運用益を保有中に投資家へ還元するものもあります。

毎月分配金が入ってくるとおこづかいの様な感覚で受け取れますし、意外にも人気は高い商品ではあります。この分配金型にも実は税金はかかります。全く同じ税率がかかりますが、分配金にかかる税金は確定申告を必要としませんので、その点はご安心下さい。

実はこの分配金ですが、少しややこしい点があります。何かと言いますと、利益になったのかならなかったのかというラインで税金が異なります。分配金には「普通分配金」と「特別分配金(元本払戻金)」の2種類に分かれます。それぞれを解説しますね。

普通分配金とは投資信託を購入した金額を上回る分配金の事を言います。投資額より増えてお金が還元される事になりますから、利益と考えられ、20.315%の課税がかかります。先程の計算と全く同じで、月に10,000円の分配金が出たとします。そこに20.315%の課税ですので約8,000円が返ってくる事になりますね。

これは括弧の中にも書いてありますように、自分が投資した元本を取り崩して分配金を払い出した場合や投資額を下回る場合を指します。このケースでは税金はかかりません。さすがに自分の投資した元本が課税されてお金が返ってくるとは少し変ですからね。

過去にタコ足配当について記事を書いていますので、詳しくはそちらをご覧頂ければと思います。

一般口座、特定口座を選ぶにせよ税金がかかる事が分かりました。中でも分配金が出る投資信託の場合でも利益が出れば課税、出なければ非課税という事がまとめになりますが、個人的には分配金はおすすめしません。

特別分配金であれば投資元本を取り崩しているだけですし、それが続くようであれば預金の取り崩しと何ら変わりありません。また投資信託は長期に渡って運用していく事が望ましいと考えます。

分配金が出た場合は嬉しいですが、その分を投資に回す事が出来れば複利効果も乗り将来的には大きく増えてくれるからです。個人的には分配金型は避けるべきではないかと思います。

ここからはNISA口座、つみたてNISA口座の課税について触れていきます。なぜNISA口座が登場したのかという事ですが、理由は貯蓄から投資へシフトして欲しい国の考えがあります。

今現在日本は少子高齢化となっており、2050年には日本の総人口が1億人を切るとまで言われています。しかも日本は長寿国家となり、お年寄りの人口は増え、若い方の人口は少なくなっていきます。

このままでは年金、介護、医療等の社会保障費の負担増は免れません。少なくとも年金だけで生活できるはずもない時代に突入しており、今からでも貯蓄を投資に回して自助努力を促したい国の狙いがあります。そこで、これまでかかる税金をNISA口座、つみたてNISA口座を通じて投資信託での運用は非課税の措置を取った訳です。

運用する投資家からすると何とも有難い話ですよね。課税と言っても、先程の分離課税である20.315%は全くかかる事が無い為、運用したい方には朗報な訳です。

先程の解説では売却益や運用益に対しては非課税ですと書きましたが、非課税の期限は決まっています。

NISA口座は買い付けた年から5年目の年末までが非課税対象期間で、その後2023年まではロールオーバーと言いまして、非課税枠に保有し運用する事は可能です。しかし、2023年以降は先程の一般口座、特定口座に移管され課税対象となりますので注意が必要です。

つみたてNISA口座は2018年から20年間の間に投資したものに対しては非課税となっており、制度終了は2037年年末となります。また年間投資額も異なります。NISAは年間120万円まで、つみたてNISAは年間40万円までが非課税対象となりますので、投資に使えるお金によってどちらの口座にするのか選択しましょう。

同時開設は出来ませんし、一人一口座の原則がありますので、複数口座持つ(A証券、B銀行のような感じ)事はできませんのでご注意下さい。

NISA口座に限って言えば、何も投資信託だけではありません。特定の会社の株式等を売買する事も可能です。例えばある自動車会社の株を買って、値上がりした場合、利益を確定させたいなと思った時に売却しますが、この際非課税期間中であれば課税される事はありませんので、問題ありません。

注意すべきは制度終了時の移管するしないというタイミングになりますので、口座開設してある方、これから始める方は終了のタイミングをしっかりと把握しておきましょう。

2017年にスタートしたiDeCoも投資信託を活用した金融商品です。特に投資した金額全額が所得控除の対象となる為、所得税、住民税が安くなります。今ではiDeCoを始める方は多く、私の下にもご相談に来る方が多い、それ位人気の商品です。

iDeCoの場合も同様に投資期間中は非課税となっており、原則60歳まで引き出す事はできません。強制的に老後の積立が出来る点ではおすすめだと言えますね。

60歳までは非課税の投資期間であり、引き出す事はできませんが、60歳以降、積み立てて運用した金額に課税されます。今回話の中心になった分離課税とは異なり、一時金で受け取る場合は大きな控除を伴なう「退職所得控除」という控除枠を使います。

また年金の様に分割で受け取る事も可能で、この場合「公的年金控除」という控除があり、かかる税金を抑えてくれます。ではそれぞれの詳細を解説しますね。

大きな金額を手にしておきたいという方は下記の計算になります。

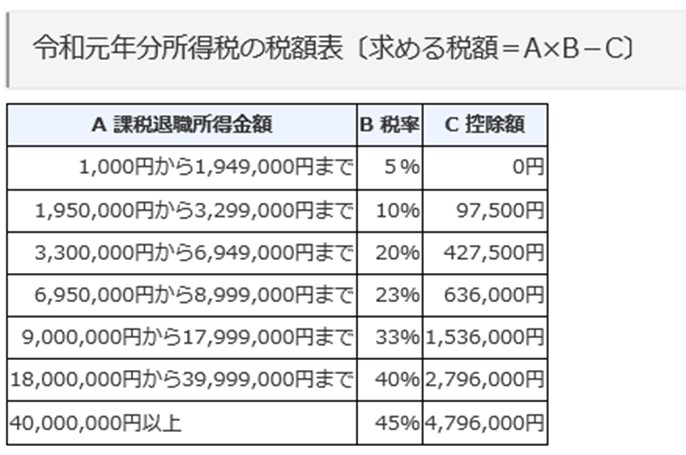

上記の計算は非課税に当たる金額を求めるものです。例えば30歳からiDeCoを始めて60歳まで積立てた場合は1,500万円までは非課税となります。では1,600万円の運用益だとした場合は課税がいくらになるかというと、次の様になります。

この50万円に対し課税がかかりますが、次の早見表のどこに該当するかで税率が変わります。

今回の場合5%の税率ですので、25,000円が課税となる計算です。

年金としてコツコツ受け取る場合は年齢によって控除額が変わります。65歳未満であれば70万円までの控除、65歳以上であれば120万円まで控除対象です。運用の成果で分割の金額が異なりますし、受け取れる年金と合算しても大丈夫ではありますが、貰える年金額が大きくなりそうな方は一時金で受け取っておく方が良いでしょう。

投資信託における課税に関して解説してきました。課税と言われるとピンと来ないケースもありますが、非課税の枠内で出来る事、退職所得を大きく利用する事等を考えると早めにスタートした方の方が恩恵は大きい様です。かかる税金の想定を早めに行って投資をスタートして下さいね。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら