- 投資信託の解約は申し込み日から基本的に4営業日後に支払われる。

- 投資信託の解約・換金には「信託財産留保額」がかかることがあるので、かからないものを事前に選んでおく。

- 投資信託を頻繁に解約・換金すると運用成績が悪くなる、というデメリットがついてくる。

公開日:2019年5月22日

本記事では投資信託の解約手続きと上手な解約方法について考察します。

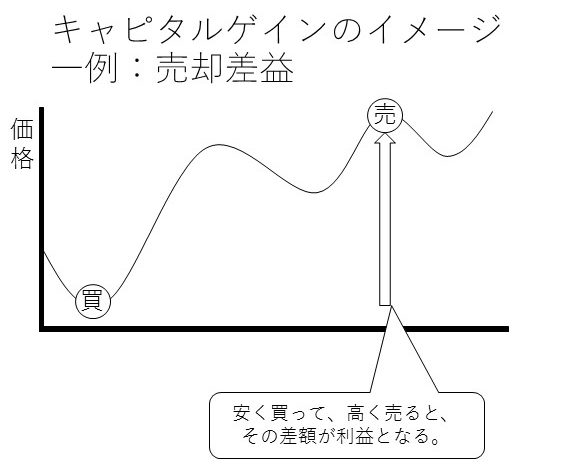

投資信託は様々な金融商品の入った「入れ物」のようなものです。基本的に安く買ったものを、高い時期に解約・換金することで差額を利益とすることができます。

※図解は筆者作成

本記事での解約とは、個人投資家が一度購入した投資信託を「手放す・売却する」ことを指しています。また、解約のことを換金と呼んだりもします。

換金の流れは、一般的に次のような流れです。

投資信託は基本的にクローズド期間(後述)のないものなら、いつでも解約できます。ただ、上記のように基本的に4営業日後に換金されます。

営業日とは、一般的な投資信託の場合、国内の証券取引所で取引が行われている日を指します。つまり、土日や祝祭日は営業日にカウントされない、土日などを挟むとさらに先になる、ということです。

換金の「当日」となる受付時間は基本的に、営業時間の午後三時までです。※一部投資信託によって異なることがあります。

投資信託によっては、一定期間解約できないものがあります。この解約できない期間のことを「クローズド期間」と呼びます。

クローズド期間とは、一般的に解約による資金の流出を防いで安定的な運用をするために設定されることがある。ただ、現在ではクローズド期間のないオープン型(いつでも解約できる)ものが主流。

購入前に「目論見書」などで確認をしておきましょう。

基本的に、投資信託は解約手続きをした時の金額(基準価額)がいくらなのかが、すぐには、はっきりと分かりません。これは投資信託が「入れ物」のようなものですので、その中にたくさん入っている株式・債券などのお値段を算出するのに時間がかかるからです。

基本的に国内に投資している投資信託の場合、解約・換金の申し込みを(営業日の3時までに)した場合、その後計算されます。値段が確定するのは、翌日の朝です。※外国に投資している投資信託の場合は、さらに翌営業日に決まることが一般的です。

投資信託の場合、値段が決まるまで少し時間がかかるので、解約した時の値段(基準価額)とは少しずれるのが普通。

それでは、投資信託の上手な解約方法について見てみましょう。

投資信託を解約する時に「信託財産留保額」というお金がかかるものがあります。また、「信託財産留保額」がかからないものもあります。

信託財産留保額とは:解約時の投資信託の基準価額に対してX%という形で引かれてしまう手数料(コスト)。

注意をしていただきたいのは、この「信託財産留保額」という手数料には運用成績を押し上げる効果がない、ということです。つまり、「信託財産留保額」という手数料が高くても、何一つとして良いことが起こらないということです。

購入する前に目論見書などで「信託財産留保額」が「かかりません・なし」などの表記のものから選ぶことで無料のものを選ぶことができます。

解約に手数料がかかる投資信託があるが、購入前に手数料がかかるものを選択肢から外すだけでゼロにすることができる。

多くの初心者の方がおかしてしまう間違いに「頻繁に投資信託を解約・換金する」というものが挙げられます。しかし、これは経験則的に運用成績を押し下げることが知られています。つまり、投資信託において頻繁な解約・換金はデメリットと言えます。

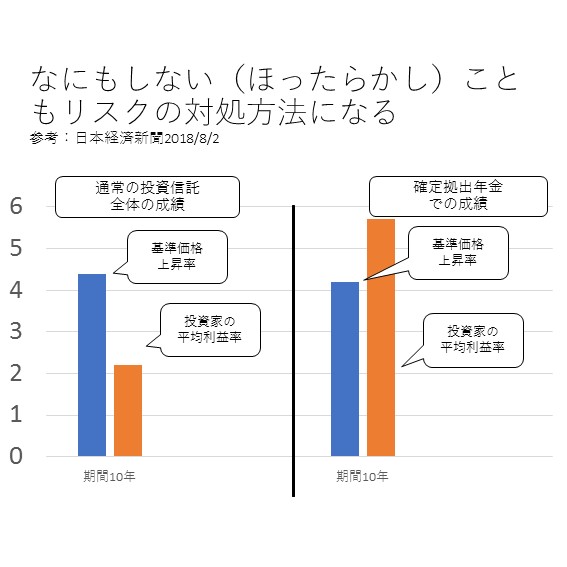

下の図は、投資信託を売買した場合と、ほぼ何もしなかった場合の運用成績を比較したものの一例です。

※図表は日本経済新聞2018/8/2を参考に筆者作成

青い線は、投資信託の基準価額の期間10年の平均上昇率です。そして、左のグラフのオレンジの線が頻繁に解約・換金をした投資家の平均利益率です。2%ちょっとというところです。

一方、何もしない(ほったらかし)投資家の平均利益率が右のオレンジの線です。確定拠出年金では売却することができますが、多くの人は何もしていないことが知られています。

何もしないので、分配金が再投資され、雪だるま式に増えていますので、基準価額の平均上昇率5%を大きく超えています。

これは、特定の人に起こるラッキーなことではなく、同じ投資対象を持って「ほったらかし」にしたすべての人に共通して起こった良いことです。

じつは投資信託では、なにもしない(ほったらかし)にした方が(統計的に見ると)運用成績が良くなることが経験則的にわかる。

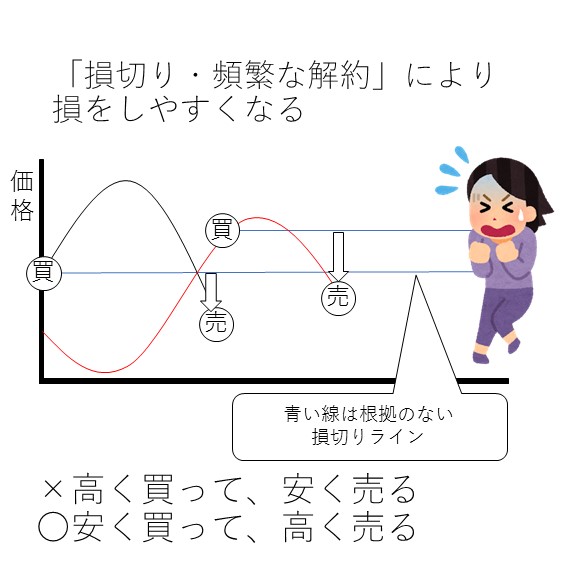

しばしば、人は投資信託の基準価額が買った時の値段を下回ると損切りをしたくなります。しかし損切りをするということは、とりもなおさず、「頻繁に解約・換金をする」ということになります。上記で見ましたが、これはデメリットです。

全人類共通のクセとして、利得に対して損失を1.5倍~2.5倍怖がる、という性質があります。そのため、(根拠のない)損得ラインに対して、下回ると損切りをしたくなります。そして、そのほかの好調な投資信託に乗り換えたくなります。

しかし、これは単純に「高く買って安く売る」を繰り返すだけです。売り手側にとっては手数料が稼げるので良いかもしれませんが、個人投資家としては損失を招く行為です。

投資で利益を得るにはどうしたら良いのかを、もう一度再確認することが必要ではないでしょうか。

投資で利益を得る基本:安く買って、高く売る(積み立て投資でも一括投資でも、同じ)。

※投資信託の基準価額について考察している記事はこちらです。ご興味のある方はご一読いただければ幸いです。

投資信託の上手な解約方法とは、基本的にお金が必要な時に解約する、ということです。もちろん、売買のタイミングが正確に読める人間はこの地球上に存在しません。

そのため、上手な解約方法はどのようなものか?と問われると、「老後などのお金が必要な時期に、毎年、X%やX万円という決まった率や金額を機械的に取り崩していく」という無味乾燥な考え方が出てきます。

取り崩す:しばしば一気に儲けたい・売りたい、という感情があるが、合理的な資産運用を考えると、一気に解約するよりも、運用を継続しつつ、定期的に「取り崩す」ことが資産を大きくしつつ長く使える可能性がある。

これは、定率法や定額法などと呼ばれます。

定率法とは、毎年5%と決めたら、資産から5%分の資産を解約・換金し取り崩すもの。景気状況により多く取り崩せる年と少なくなる年が出てくるというデメリットがある。メリットとしては定額法よりも資産が長く存続するという可能性がある。

定額法とは、毎年百万円と決めたら、資産から毎年百万円分を解約・換金するもの。景気状況に関係なく定額を取り崩すので生活設計が立てやすいというメリットがある。反面、景気悪化時には資産が大きく目減りしやすい、というデメリットもある。

一概にどちらが有利とは言えません。その時の経済状況やご自身の資産状況により、有利になる方を選ぶことが良いと思います。

上手な解約方法とは、解約・換金しないと生活ができないときに、取り崩していくことだと考えられる。

今回は、投資信託の解約手続きや上手な解約方法について見てみました。解約というと、ついつい目先の利益を追いたくなります。しかし本記事で見てきましたように、経験則的には短期的に利益を確定して解約しない方が良いことが分かります。

解約においても「長期」という考え方がとても重要だと筆者は考えます。本記事が皆様の合理的な資産形成の一助になれば幸いです。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら