公開日:2019年12月18日

ふるさと納税をご利用される方の中には、住宅ローン控除をご利用されている方もいらっしゃるかと思います。

共に所得控除のある仕組みなので同時に利用できるか、また、利用できるとして何か気をつけるべき点があるか、気にされている方もいらっしゃるかもしれません。

そこで、本日はふるさと納税と住宅ローン控除の併用をお考えの方向けにそれぞれの税制の仕組みと併用する上での注意点について記載してみたいと思います。

目次

ふるさと納税は、住所のある市区町村に納税する税金の一部を他の市区町村に納税できる制度です。

所得控除は税法上、寄付金控除の形をとります。具体的には、ご自身で税金を納めたいと思う市区町村に寄付をして確定申告を行うことで、その寄付金額の全額もしくは一部が所得税及び住民税から控除されます。

(例外として、寄付先が5つまでならワンストップ特例制度を利用し確定申告不要とすることも可能)

住宅ローン控除は、住宅ローン等を使いマイホームの新築、取得又は増改築等をした際に、決められた年数間に一定金額が所得控除されるものです。

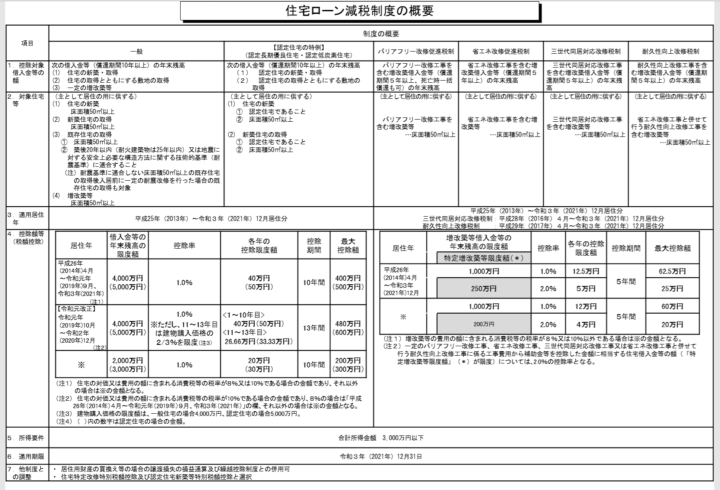

例えば、年間の所得税額35万円の方が一般住宅を購入し、年末時点で住宅ローン残高が4,000万円以上であれば、ローン返済期間10年以上なら控除率1%で年間減税額は40万円です。

35万を所得税から差し引き、残り5万円を住民税から差し引きます。詳細は下記をご参照下さい。

控除を受ける一年目は確定申告が必要です。ただ、サラリーマンの方であれば、二年目以降は年末調整にて税金の申告を行うことが可能です。具体的には、借入金の年末残高等証明書を勤務先に提出して年末調整で控除を受けることができます。

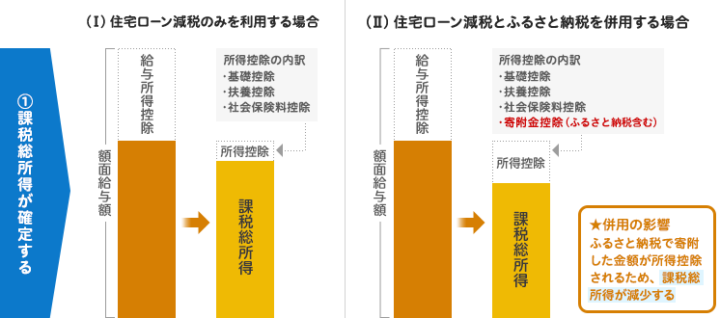

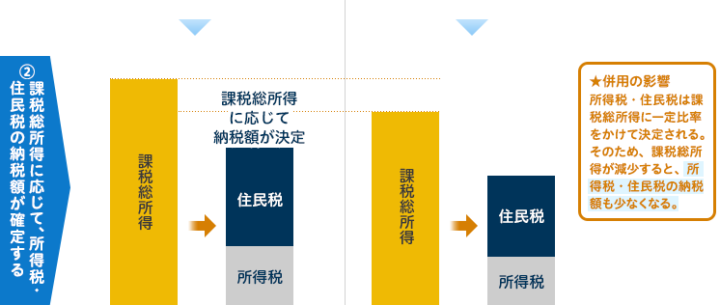

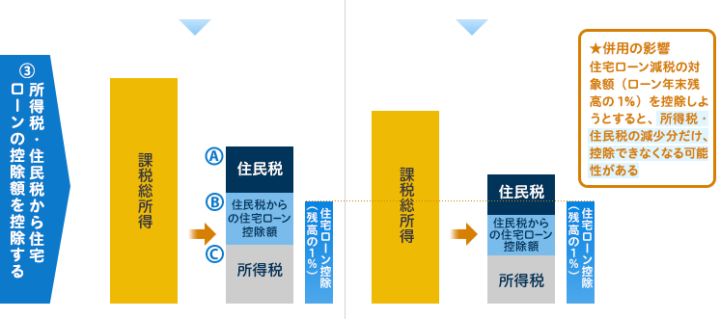

ふるさと納税と住宅ローン控除を併用できないとするルールはなく、併用は可能です。税金を計算するときの計算式を簡略化すると以下の通りです。

まずは、ふるさと納税分の減税を所得控除で行います。次に、算出した所得税から住宅ローン控除額を差し引き、残額があれば住民税から差し引く流れで金額を計算していくことになります。

ふるさと納税での所得控除は上記の式のうちの所得控除で行われます。すると、その金額分課税所得が減少するため、所得税・住民税が少なくなります。一方で住宅ローン減税は所得税・住民税から天引きされます。

つまり、ふるさと納税で所得税・住民税が減少すると、住宅ローン減税で差し引くことのできる金額が減少する可能性があるということです。(下記図参照)

出典:ふるさとぷらす

言葉だけではわかりづらいので具体例を挙げて考えてみます。今回は、夫がサラリーマン・妻がパート・高校生のお子さんが1人いるご家庭のケースで考えてみます。

まずは、ふるさと納税をしないで住宅ローン控除を利用したケースについて減税額のシミュレーションを行い、その後にふるさと納税と住宅ローン控除を併用したケースの減税額のシミュレーションを行ってみます。

今回対象となるご家庭の年収等の詳細データは以下の通りです。この数値を前提に以下、源税額のシミュレーションを行います。

| 夫の収入 | 500万円 |

|---|---|

| 妻の収入 | 100万円 |

| 社会保険料控除、基礎控除、生命保険料控除、配偶者特別控除を加味した課税所得 | 236.5万円 |

| 所得税 | 13.9万円 |

| 住民税 | 24.43万円 |

| 住宅ローン | 2,750万円 |

住宅ローン控除による減税額は27.5万円です。この金額から所得税の金額を引いて13.6万円残り、そこから住民税を引きます。

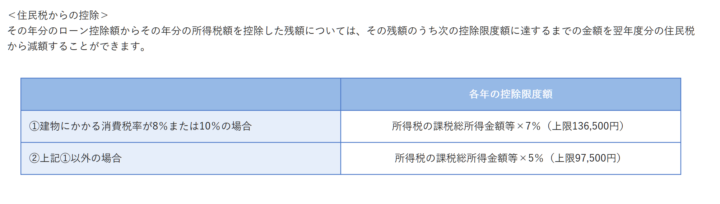

ローン減税分の住民税からの差し引く額は、所得税の課税所得金額の7%までで最大13.65万円と定められており(下記の参照)、今回その金額は7%で【236.5万円×7%=16.555万円】となるので、13.65万円まで差し引くことが可能です。

よって残額の13.6万円全額を差し引くことができ、27万円の住宅ローン控除全額を減税可能です。

出典:三井不動産リアルティ

今度は、上記条件に加え4.9万円のふるさと納税も行ったケースで考えてみます。上記の家族のケースですと、上限額は4.9万円分となります。

その金額が給与所得控除の金額に追加されるので、その分課税所得も少なくなります。具体的には、以下のように計算します。

所得税と住民税は以下の計算式で計算します。

詳しい所得税と地方税の計算方法については下記のリンクをご参照下さい。

| ふるさと納税実施前 | 所得税 139,000円

住民税 244,300円 |

合計 383,300円 |

|---|---|---|

| ふるさと納税実施後 | 所得税 134,300円

住民税 202,000円 |

合計 336,300円 |

ふるさと納税を行い、所得控除されると課税所得そのものがその分減少して所得税と住民税の金額が減少します。

今回のケースでは、実施前であれば、住宅ローン控除金額38万円全額を減税とすることができましたが、実施後は38万円全額の控除ができなくなってしまいます。

住宅ローン控除による減税額は27.5万円です。この金額から所得税の金額を引くと【27.5-13.43】で14.07万円残り、そこから住民税を引きます。

ローン減税分の住民税からの差し引く額が13.65万円なので、住宅ローン控除の残額が0.42万円発生します。

ふるさと納税と住宅ローン減税を併用することでトータルの減税額が減少することを防ぐには、ワンストップ特例制度で行うことで解決できます。

ワンストップ特例制度を利用した場合は、所得控除は全額住民税から天引きされます。これで住宅ローン控除とふるさと納税による所得控除をフルに活用することが可能になります。

この場合、住宅ローン控除により所得税と住民税が天引きされ、その残りの金額の中からふるさと納税分の住民税が控除されます。

ローン減税分の住民税からの差し引く額は、所得税の課税所得金額の7%までで最大13万6500円と定められているため、住宅ローン控除で住民税全額が控除されません。

そこで、残りを住民税額からふるさと納税分の住民税控除を行うことができるという流れになります。

住宅ローン控除による減税額27.5万円から所得税額13.9万円を引いて13.6万円残り、そこから住民税24.43万円を引くと10.83万円住民税が残るので、そこからふるさと納税の所得控除額の4.7万円を全額差し引くことができます。

以下の場合は、確定申告が必須となるため、ワンストップ特例制度によるふるさと納税を行うことができません。

上記の場合は個々のケースによって、住宅ローン控除を併用することで減税額に影響が出る可能性があるため、具体的な金額の試算が必要です。

ふるさと納税の民間業者のウェブサイトでは、住宅ローンも加味した所得控除額の想定額を確認できる計算ツールが搭載されているところがあります。

確定申告により住宅ローン控除を併用される方は、具体的な税金の減額の試算をしてみて下さい。以下、ご参考にふるさとぷらすのホームページの画面を記載します。

出典:ふるさとぷらす

ご自身で自分が住宅ローン控除との併用をどのように行ったらよいか、それでも迷うという方や金額の試算のやり方に不安があるという方は、直接、専門家に相談するのも1つの方法です。

税金に関しての一番の専門家は税理士です。他の専門家が具体的な税金額についてお客さまに話すことは法令上できません。突っ込んだ税額や所得控除について確認されたい場合は、税理士の方に相談するようにしましょう。

ふるさと納税の民間業者である「ふるさとチョイス」では、ふるさと納税に関する体験に加えて個人相談ができたりセミナーで学ぶことのできる「ふるさとチョイスCafé」という実施店舗が都内にあります。

自分がどのように税金の手続きをしたらいいか、金額の試算をどのように行ったらいいかなど相談することが可能ですので、首都圏近郊の方はご利用されるのも1つの手です。

出典:ふるさとチョイス

以上、ふるさと納税と住宅ローン控除について記載してきましたが、特に注意するべき点についていくつか記載します。

ふるさと納税と住宅ローン控除は前述の通り、所得控除になる点は同じでも性質は異なります。2つを合わせて上限金額を決めるわけではありませんし、別々の制度の利用の併用を妨げるルールもありません。

ふるさと納税と住宅ローン控除は併用できると理解していても、無条件に併用できるわけではありません。

上記の具体例でも記載しました通り、住宅ローン控除で所得税と住民税がフルに控除できる場合等のケースでふるさと納税を行うことで、トータルの減税額に影響があるケースもあります。併用する場合はトータルの減税額を確認する必要があります。

サラリーマンの方であれば、住宅ローン減税利用2年目以降かつ、ワンストップ特例制度にてふるさと納税を行うことを条件に、確定申告は不要とすることができます。

住宅ローン控除は年末調整、ワンストップ特例制度についてはその申請書を年始に手続きすることで確定申告を不要とする余地があります。

ふるさと納税と住宅ローン控除は併用できますが、個々のケースによって控除金額の総計や税金の手続き方法が異なります。相互に関係性があるので、併用する場合それぞれどう作用するかおおまかな形を把握しておくとよいです。

まずは、ご自身がどのパターンに当たるかを確認し、必要な対応1つ1つ進めていきましょう。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。