- 経済的に価値のある財産については、一部の例外を除くとすべて遺産分割の対象となる。

- 遺産分割の対象と相続税が課税される財産はイコールではないため注意。

- 生命保険は契約形態によって課税される税金が3種類あるため、保険金を受け取る際に確認が必要。

公開日:

相続に関するご相談の中で非常に多いのが、どこまでが相続財産の対象となるのかという質問です。相続財産は非常に広い範囲まで対象となりますが、一方で対象から外れる財産もあるため一般の方にはわかりにくいのかもしれません。

また、遺産分割の対象と相続税の課税対象となる遺産も微妙に違ってくるため、これから相続手続きをする人は概要についてきちんと理解しておくことが大切です。そこで本記事では、相続財産の対象や種類、相続税の課税関係について詳しく解説します。

相続が発生したときに遺産分割の対象となる財産は非常にたくさんありますが、基本的には金銭に限らず物など経済的に価値があるものすべての財産が対象になると考えた方が無難です。

代表的な財産についてまとめてみました。

基本的に金銭に見積もることができるすべての財産が遺産分割の対象となります。

遺産分割をする際に忘れてはならないのが、借金などのマイナスの財産の相続です。

相続が発生すると皆さんプラスの財産についてはしっかりと調査されているのですが、マイナスの財産に関することが頭から抜けてしまっているケースがあるため注意しなければなりません。

亡くなった方がしていた借金については、本人が亡くなっても消滅するわけではなく相続人に対して引き継がれることとなります。

具体的には次のようなマイナスの財産があります。

遺産分割の話し合いではプラスの財産をどう分けるかだけではなく、マイナスの財産についても誰が責任を持つのか一緒に話し合うことになります。ただし、ここで注意しなければならないのはマイナスの財産についてはあくまで相続人間でしか対抗できないということです。

例えばプラスの財産であれば、相続人全員で話し合って合意していればどのような割合で誰が相続しようが何ら問題はありません。ところがマイナスの財産についてはちょっと違います。

例えば長男と次男がいて、1億円の預金と1億円の借金があったとして、遺産分割で預金と借金を全部長男が相続して次男は何も相続しないということで合意したとします。

その後長男が1億円の預金で1億円の借金を全額返済すればよいのですが、万が一使い込んでしまい返済ができなくなってしまうと、債権者は長男だけでなく次男にも法定相続分の1/2については請求できるのです。

借金の相続についてはあくまで相続人間の内輪での決め事に過ぎず、債権者にとっては「そんなの知るか」ということになるため、速やかに借金が完済されなければ、たとえ1円も相続していない相続人であっても、債権者から法定相続分に対応した分の借金返済を迫られるので気をつけましょう。

何も相続しない人で相続財産に借金がある場合については、上記のように借金の返済だけ債権者から迫られる可能性があります。そこで、債権者からの請求を逃れる方法として相続放棄という手続きが有効です。

相続放棄とはあらゆるすべての財産についての相続権を放棄して、最初から相続人ではなかった状態にするという手続きのことで、一切の財産を相続できなくなる代わりに借金の返済についても義務を免れます。

そのため何も財産を相続しない場合で相続財産に多額の借金がある場合については、できるだけ相続放棄の手続きをしておいた方がいいでしょう。相続放棄は家庭裁判所に申し立てすることで比較的簡単にできます。

以下の財産は、遺産分割の対象から外れると誤解されているケースが多いため注意が必要です。

軽自動車の相続についてカーディーラーなどに相談すると、「相続人さん単独で名義変更できるので遺産分割の対象ではないですよ」と案内されることがあるようですが、実はこれ間違いです。

確かに軽自動車の名義変更は相続人全員の署名捺印等の必要がないため、やろうと思えば相続人のうち誰か1人が書類を書いて勝手に出しても名義変更ができます。ただこれはあくまで手続き上の問題であって、法的には軽自動車についても遺産分割の対象です。

勝手に名義を変えてしまうと他の相続人との間でトラブルになる可能性があるほか、あとで相続放棄をしようとしてもできなくなってしまうため十分注意しましょう。

所得税や住民税、固定資産税など未払いのままになっている故人あての税金についても相続の対象となるため相続人が納税しなければなりません。ただ、マイナスの財産としてプラスの財産から差し引くことは可能です。

仏壇や仏具、お墓や墓石などの財産のことを祭祀財産といい、遺産分割とは別で考えることとなります。

具体的には祭祀継承者を決めてその人が相続することになるのですが、決め方については遺言書に指定されていればその内容に従い、指定がなければ相続人で話し合って決めるなどその地域の慣習などをもとに決めていきます。

ちなみに祭祀財産には相続税はかかりません。

遺産分割と相続税申告において取り扱いが異なるのが生命保険です。生命保険は誤解したまま手続きを進めていると、相続税の申告漏れが発生する可能性もありますので注意しなければなりません。

生命保険の保険金は、保険契約において受取人に指定している人固有の財産という扱いを受けるので、遺産分割の対象からは外して話し合うことになります。

そのためか保険金には相続税が課税されないと思い込んでいる人がいるのですが、実は保険金は相続税の課税対象なんです。

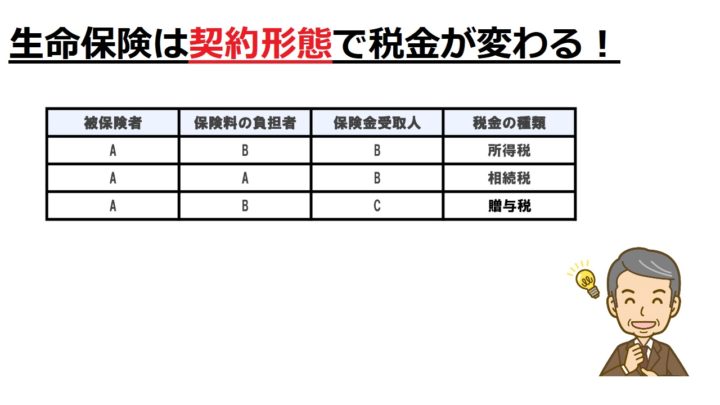

生命保険に対して課税される税金は3種類あります。契約の仕方によって異なりますので、生命保険を受け取る際には注意が必要です。

ポイントは、誰が保険料を負担していて誰が保険金を受け取るかということです。

保険料を自分で支払って保険金も自分で受け取る場合については、支払った保険料と受け取った保険金の差額に対して所得税が課税されます。

保険料の負担者、被保険者(保険をかけられる人)、受取人がすべて別人の場合、保険料の負担者から受取人に対して保険金相当額の贈与があったとみなされて、保険金に対して贈与税が課税されます。

保険料負担者と被保険者が同じで受取人だけ別人の場合は、保険金に対して相続税が課税されます。

また、保険料負担者と被保険者、受取人がすべて別人の場合において保険料負担者が死亡した場合は、解約返戻金相当額に対して相続税が課税される点にも注意が必要です。

このように生命保険は課税される税金が3種類あるため、保険金を受け取る前に自分はどの税金を支払う必要があるのかよく確認しましょう。

生命保険で受け取る保険金については、500万円×法定相続人の人数分の非課税枠がありますので、受け取った保険金がその金額以下であれば相続税は非課税です。

そのため、生命保険を使って相続税対策をするのであれば、非課税となる金額を予め計算したうえでその金額におさまるよう保険契約を調整するとよいでしょう。

世の中には生命保険の受取人を家族とは関係のない愛人に指定している人も少なくありません。受取人は相続人以外でも指定はできますので、保険契約としては何ら問題はりませんが相続税申告の際にかなりの確率でトラブルとなります。

というのも、保険金を受け取る愛人からしてみると自分がいくら受け取っているのか相続人に知られたくないはずです。

ところが相続税を計算するためには、愛人が受け取った保険金も含めて計算しなければならないため、愛人から保険金の金額を聞き出さなければなりません。

また、愛人は相続人ではないものの保険金を受け取ることで相続税を納税しなければならなくなるのですが、そのことを理解できていない人が非常に多いです。

相続税申告は本来納税する人が全員で申告するのですが、愛人がそれを拒否することが多く、相続税を正しく計算できないというトラブルが起きてしまいます。

この場合は仕方がないので相続人と愛人で別々の申告書を作成して相続税申告をするしかないのですが、申告書の金額がずれるケースが非常に多いので税務調査の対象になる確率がかなり上がると考えた方がよいでしょう。

プラスの財産からマイナスの財産を差し引いた金額が相続税の課税対象になるとお話しましたが、この時に控除できるマイナス財産の中に葬儀費用も含めることができます。

ただ、葬儀に関連した費用であればなんでも認められるわけではありません。

次の費用については葬儀費用として相続税の申告の時にプラスの財産から控除することが可能です。

次の費用については葬儀費用には認められないため、プラスの財産から控除することができません。

ポイントはお墓の購入費用です。

お墓は生前に本人が購入すれば相続税を非課税にできますが、死後になってしまうと購入費用をプラスの財産から差し引けなくなりますので注意しましょう。

今回ご紹介したように遺産分割の対象となる財産と相続税の課税対象となる財産は微妙に異なりますので、認識を間違えないよう注意が必要です。

遺産分割や相続税申告をする際には、話し合いや手続きを進める前に相続財産に漏れがないかを入念に確認することが重要で、慌てて先に進めると後で新たな財産が見つかってトラブルになります。

まずは徹底的に財産調査を行ったうえで財産の仕分けをして、そこから協議に入るとよいでしょう。

遺産相続について税理士に相談したい。だけど、税理士をどうやって探せばいいのか・誰が良いのかわからない。。

そんな方には、税理士を【無料】で紹介してくれるサービス「税理士紹介エージェント」がおすすめです。

自身の希望に合う税理士を何度でも無料で紹介してもらえ、紹介後のフォローまでエージェントに丁寧に対応してもらえます。ぜひご活用ください。