- 住宅ローンを組むのは30歳~35歳が理想的。

- 返済方法は元利均等方式がおすすめ。

- 住宅ローンは最長80歳まで組める。

公開日:2020年2月12日

今回は何歳まで住宅ローンは組めるのか?という事をテーマに解説します。近年晩婚化にある日本ですが、住宅を購入するタイミングとして結婚後、子供が生まれてからが最も多い動機です。

その時、何歳になっているのか、何歳までローンは組めるのか、知識として知っておく事は大事です。では早速解説に入っていきますね。

まず住宅ローンの審査条件を解説します。住宅ローンは各銀行によって細かい審査基準が異なりますが、大枠の部分ではほぼ同じです。まずは、年齢条件や、借入期間等の審査条件について知っておきましょう。

手始めに代表的な住宅ローンのフラット35の審査基準について解説します。先に特徴を解説しておきます。フラット35は住宅金融支援機構の取扱い商品です。今では銀行でも申し込みを行う事が出来ます。

フラット35の場合全期間における適用金利が同じで、完済するまで毎月の返済額が変わらないのが大きな特徴です。また返済額が一定の為、毎月の返済計画が立てやすいのもメリットと言えます。

但し、変動金利や固定金利等に比べると適用金利が最も高くなるのがデメリットで、2020年2月現在の最低金利を比較すると約0.9%開きがありますので金利選びは慎重にしておきましょう。

住宅金融支援機構のHPに記載がありますが、掻い摘んで解説していきます。まず申込出来る年齢ですが、70歳未満であれば可能です。つまり69歳でも借入の条件は満たす事になります。

次に借入可能な期間ですが、15年以上となっています。もし申し込みする方が60歳以上であれば10年以上となります。但し、次の2つの要件が絡んできます。

1つ目の要件として「80歳-借入時の年齢」となっています。例えば40歳で申込をしたとします。すると40年間の借り入れ期間となりますが、この場合2つ目の要件が適用される事になりますので、2つ目の要件解説をご覧ください。

2つ目の要件として35年とあります。この35年は一般的な住宅ローンを組める最長の期間でもあり、他の金融機関でも35年が最長となります。つまり35年以上は制限がかかって長期に渡る返済はできないという事になります。

先程の要件①と②を比べていずれか短い方の年数が適用されますので、①で40年間という期間が出たとしても、②の要件が適用される為、最長は35年であるという事になります。

借入出来る年齢をまとめると、次の様になります。

上記の様な結果になります。

前回解説した住信SBIネット銀行の借り入れ条件ですが、フラット35とは異なり、借入可能な年齢は20歳以上・65歳以下となっており、完済時年齢が80歳までとなっています。

この様に銀行ではフラット35と異なり、少し利用基準が厳しめに設定されているので、なるべく早めにローンを組んだ方が良いでしょう。

では全国的に住宅を購入している方々の平均年齢はいくつなのかを参考に、理想的な購入年齢について解説していきます。

国土交通省から出されています「平成30年度の住宅動向調査」という資料があります。この資料には住宅に関する調査結果が記載されており、中を拝見すると、新規の取得に関する平均年齢が書かれています。

新築での購入平均年齢は38歳となっており、30代後半での取得が多かったようです。また平均的な年収は分譲マンションで798万円、戸建て購入で734万円となっています。この結果はあくまでも平均ですので、参考までに留めておいて頂ければと思います。

では先程の平均年齢を元に理想的な購入時の年齢を解説していきます。私が考える理想的な年齢は30歳~35歳の間に住宅を購入するのがベストだと考えています。理由はいくつかありますので、これより解説していきますね。

1つ目の理由は定年までには高額な住宅ローンは完済しておきたいからです。今の日本は定年が65歳の企業が多く、その定年も徐々に延長して欲しいと政府より案が出ていますよね。

ひとまず、元気で働けるうちに返済したいというのが一般的な考え方だと思いますし、定年後の生活を考えた時に、居住にまつわる金銭的な負担はかなり大きく、生活費を圧迫しかねません。

また住宅ローンは最長の35年で組めるのであれば、それで組んだ方が良いと思います。理由は毎月の返済負担が一番軽くなるからです。

同じ借入金額を10年で返済するのか、20年で返済するのか、35年で返済するのかでは月の返済額が大きく異なりますし、余程余力のある方でなければ短期での返済は難しいでしょう。

2つ目の理由は、住宅ローンには繰上返済という制度があります。少し繰上返済について解説しておきます。

繰上返済とは、毎月の返済額以上に返済する事で、住宅ローンの期間を短くしたり、毎月の返済額を軽減したりすることが出来る方法です。繰上返済には手数料がかかる金融機関やかからない金融機関、10万円以上からとか1円以上からOKという金融機関もありますので、借入する前にチェックしておきましょう。

この様に繰上返済は住宅ローンの期間か返済額のいずれかを圧縮してくれる効果があります。どちらが効果があるのかというと、期間短縮型の方が利息軽減効果が高いので、期間短縮型をおすすめしています。

先程の平均年齢38歳で住宅ローンを購入した場合は35年で組むと、68歳までになります。65歳定年を3年ほど過ぎていますよね。

この時、完済できるだけの退職金があれば一括で返済は可能でしょう。しかし、退職金が無い、または少ないという声も少なくありません。そこで、どこかのタイミングで繰上返済しておき、3年分を縮める事ができれば定年時までには住宅ローンを終える事は可能です。

また私が提唱した35歳という年齢で35年組むと、70歳になります。定年より5年間は住宅ローンがオーバーしますが、同じく5年間縮める事が可能であればという判断です。

3つ目の理由として、現在高齢化社会の対策として、政府は企業に対し、定年を延長してもらいたい案を出しています。雇用が延長すれば収入はある訳で、仮に70歳まで延長可能であれば返済は出来るものと考えます。

しかし、未だ案の域を脱しないので、70歳まで働けるからと確定ではありませんが、視野に入れておく事も良いのではないでしょうか。

以上3つの理由で、私なりの理想的な年齢を解説しました。高額な買い物である以上、なるべく支払いは早めに済ませたいですし、老後に残したくはありません。もう少し欲を言えば20代後半からでも買っておいてもいい位ですが、収入などの面もあるでしょう。

しっかりと計画を立てて返済出来るような年齢で購入が望ましいですね。

では最後に、住宅ローンの組み方について解説していきます。先程も解説に出てきましたが、借入期間は基本的に35年が望ましいです。ただ、住宅ローンには借入年数以外にも返済方式を選択しなければなりませんので、その点を解説致します。

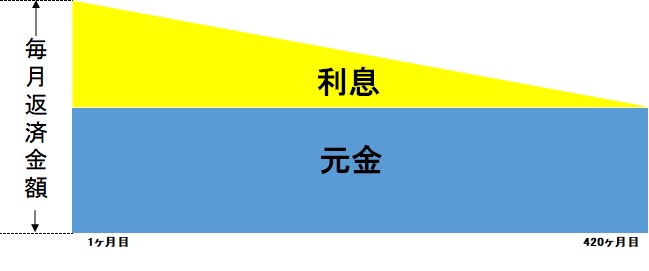

まず1つ目の返済方式ですが、最もメジャーな返済方法です。元利均等方式と言いまして、毎月の返済額は変わらず、元金と利息それぞれに返済額が充当される方法になります。イメージはこちらの図をご覧ください。

この様に、借入当初は利息の負担額が大きいですが、返済回数が増えると利息よりも元金がどんどん減っていく仕組みになります。この様に毎月の返済額が一定であるという点が分かりやすいのでおすすめの返済方式です。

そして補足ですが、先程の繰上返済はなるべく利息負担が大きい前半に行う事が効果的です。

先程の期間短縮型の図をご覧頂けるとお分かりの様に、繰り上げ返済額が元金に充当され、そこに対する利息がカットされる事になります。この利息カットの効果は前半と後半では圧倒的に前半部分での返済が効果が大きいですので、繰り上げ返済はまめに行っても良いかもしれません。

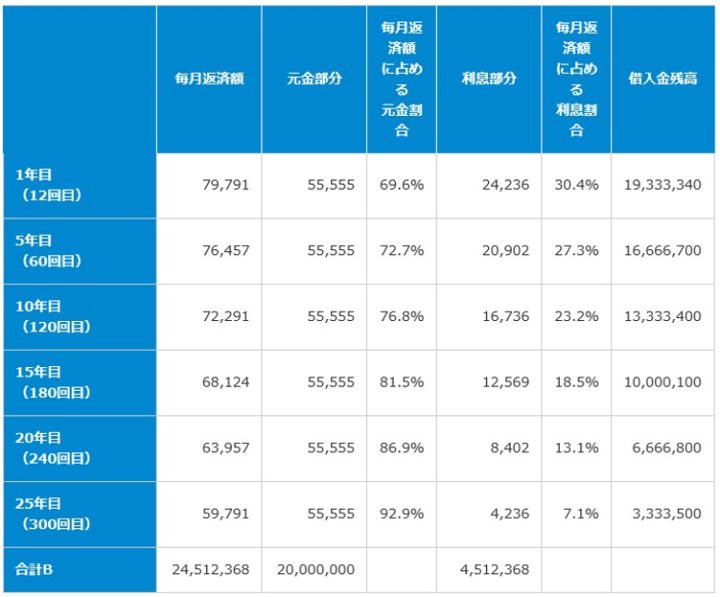

次の返済方法ですが、元金均等方式と呼ばれる返済方式です。まずはこちらの図をご覧ください。

形が先程の図と違っている事が分かります。この返済方法は、毎月の元金は均等に減らす方法で、後半になればなるほど利息の減りが早くなる返済方式です。

しかし、返済が始まった最初の段階では利息負担が最も大きい為、前半部分の返済はかなり苦しいものになります。確かに元金を減らす為とはいえ、この返済方式で返済されている方は少ないと思います。

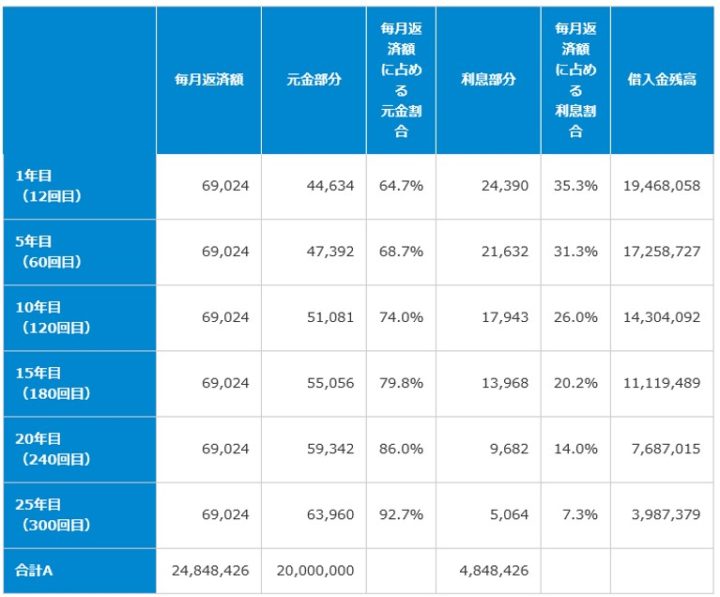

では2つの返済方式を比べてみましたので、ご覧ください。試算の条件は次の通りです。

まず元利均等方式です。

次に元金均等方式です。

ご覧いただくと、毎月の返済額が違う事、返済総額が違う事がお分かり頂けるかと思います。総額の違いで336,058円の差で元金均等方式の方が少ない金額の返済になっています。しかし、1回目の返済額は約1万円の差があり、返済額が逆転するのがおよそ15年後ですね。

私がおすすめの返済方法は元利均等方式です。理由は毎月の返済負担を軽減する事が大事であるという理由です。

確かに元金均等方式でも良いのかもしれませんが、試算の条件が2,000万円でしたので、この返済額です。高額な物件になればもっと高い返済額になりますので、なるべく毎月のしわ寄せが来ない返済を選択してください。

今回は住宅ローンの組み方や理想的な年齢に関して解説してきましたが、あくまでも理想的な年齢です。一つの目安にして頂ければ幸いです。また返済も毎月の事になりますので、苦しくない様な返済プランを選びましょう。

住宅ローンを新規検討する際は複数の金融機関を比較することが大切。数百万円単位での節約の可能性もございます。住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から比較、最大6銀行に一括仮審査申し込みができるのでおすすめです。

人生最大の買い物だからこそ、しっかりと比較検討しましょう。