- 過去の歴史上、資産価格がずっと下落し続けたことはない。

- 資産価格が急落したらその原因を探るための行動をしてその後は何もしないことが大切。

- 資産価格の急落要因は商品に問題がある場合だけでなく全体の相場環境悪化という要因もある。

公開日:2020年4月23日

コロナショックにより長く続いてきた上昇相場が終わり、ここ数ヶ月で大きく世界中の相場が下落しています。各国政府による様々な企業や個人への緊急融資などの経済のテコ入れも急務となっています。

資産運用中の方も損失を抱えたり、今後の先行きに不安を覚えている方が多いのではないでしょうか。そこで今回は、コロナショックによる投資の影響と株価暴落への対処法について、特に投資信託を保有されている方向けに記載します。

目次

2月にNYダウ平均は終値で2万9,551ドルと史上最高値をつけましたが、翌月の3月には2万ドル程度と30%超下落しました。1月下旬には2万4,000円近くあった日経平均株価も、3月19日には一時期1万6,500円を割り込みNYダウとほぼ同程度下げています。

これは、今まで上昇相場が長く続いてきた反動であると同時に、コロナウィルスの騒動による世界経済の冷え込みへの懸念に加え、未知の病原菌への恐怖心も影響していると思われます。

このような株式市場での株価暴落は、直近では2008年のリーマンショックが挙げられます。このときはアメリカのみならず世界中の経済が混乱し、国内の経済にも大きな影響を与えました。しかし翌年にはNYダウも日経平均株価も落ち着きを取り戻しました。

リーマンショックの原因は不動産バブルの崩壊でした。一方で今回のコロナショックの原因は病原菌の蔓延です。相場急落の原因は異なりますが、急落している点は同じです。

株式市場では、いまだかつて相場が上昇し続けたこともなければ、ずっと下がり続けたこともありません。なぜならば、資本主義のシステムにおいて、世界経済は長期的には成長し続けることが前提になっているからです。

今の状況もどこかで終息します。株価が下落し続けることはほぼないでしょう。長い目で見れば、今回の相場急落は一時的現象と考える方が自然です。ですので、今回の株価暴落の対処法は「売却せず保有し続ける」のが原則です。

今のような相場では焦ってしまい、新しい投資をする方がむしろ誤った判断をする可能性が高いです。また投資信託は長期投資の金融商品なので、短期的な下落局面で売却するのは損失につながりやすいです。

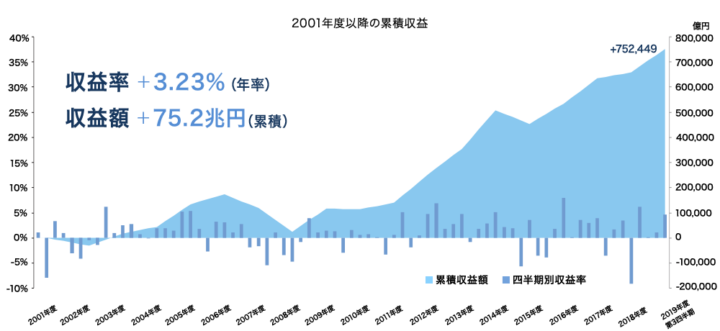

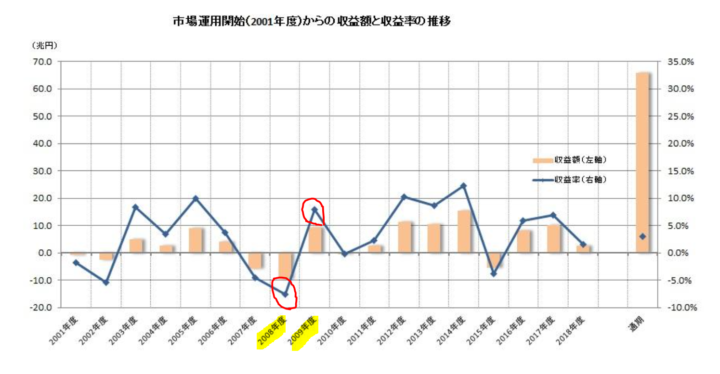

上記の根拠として、国民の年金の管理運用を行っているGPIF(年金積立金管理運用独立行政法人)の過去の運用状況を見てみます。

リーマンショックのあった2008年度の運用成績は-7.57%ものマイナスでしたが、翌年度の2009年度は7.91%のプラスになっています。運用開始からのトータルでも3.23%のプラスです。このように長期投資においては、一時的な下落は長い目で見れば大きな影響がないことがわかります。

出典:年金積立金管理運用独立行政法人ホームページ トップ画面

出典:年金積立金管理運用独立行政法人ホームページ 2018年度の運用成績

株価暴落時に売却が不要であるということは、資産を全く管理しないでよいということではありません。株価暴落時にはいくつかの確認事項が存在します。

その状況によっては、例外的に保有する投資信託を一部もしくは全部を売却する必要があり得ます。そして定期的に買い増しする積立投資を行っている場合、今後の買い増しを停止することも検討の余地が出てきます。

まず投資商品のリスク分散の度合いのチェックです。投資信託は効率的に分散投資できる点が特徴の金融商品です。この分散投資とは、資産や銘柄の分散、投資する地域の分散、投資するタイミングの3つを指します。

想定外に今回相場下落の影響を受けたと感じる方は、これら3点を見直すとよいでしょう。特に老後生活資金の運用をしていてそろそろ老後を迎えつつある方は、昔ほどリスクは取れないため特に確認する必要があります。

投資信託は複数銘柄で構成されていますが、実質的に同種類のものに投資しているケースもあります。顕著なのは、特定のテーマ(バイオ、ロボット等)に沿って銘柄を構成しているテーマ型ファンドです。

また、投資資産が例えば株式だけの場合は値動きが大きくなるので、この機に他の資産(債券、不動産等)を組み込むことも検討してもよいでしょう。これらの確認は、投資に関する重要情報が網羅されている目論見書にて可能です。

投資する銘柄や資産が分散されていても投資する地域が同じ地域であれば、その国の経済状況が悪くなることで全般的に資産の価格が下落します。ですので、投資する銘柄や資産も複数の国々に分散されるようにするとよりよいでしょう。

国内で販売されているファンドの大半は、国内のみの銘柄や資産に投資しています。この場合は海外の銘柄や資産も投資対象に組み込むことも検討するとよいでしょう。

投資対象や投資する地域に問題がない場合でも、投資するタイミングに問題がある場合もあり得ます。すでに投資をしているため相場下落をチャンスと考えての新規買付時の話になりますが、その場合はまとまった金額を一括投資するより購入タイミングを分けた方がよいでしょう。

そうすることで高値での買付をするおそれがなくなると同時に、相場下落局面も利益に変えることができるからです。

これらの確認をした後は、実際にリスクが適切に分散されているかの確認も必要です。つまり、保有しているリスクが想定の範囲内かの確認です。

保有している投資信託の目論見書に想定下落の目安が記載されています。今回の下落が実際にその想定の範囲内に収まっているか確認しましょう。加えて、同種の他の投資信託と運用成績を比較してみて、明らかに運用成績が劣っていないかも確認するとよいです。

次に投資金額のチェックです。リスク分散度合いを投資内容や方法に加え、金額の観点から考える視点です。この点に関して一般的な基準はありません。なぜならそれは、個々人の投資目的、投資期間、投資経験、性格等により異なるからです。

ですので、判断基準は主観的な基準になります。具体的には、自分の保有資産のうちどれくらいを投資に回したら相場急落時に耐えられなくなるかが基準になります。

最後に投資割合のチェックです。つまり、投資金額のうちどの資産にどれくらい投資するのかというポートフォリオのチェックです。

もちろん資産分散を必ず行わなければならないわけではなく、組みたいと考える場合の話です。この点、決め方に完璧な解決方法があるわけではなく、自分なりにポートフォリオを考えることで問題ありません。ただ参考材料もありますので、そのいくつかを以下ご紹介します。

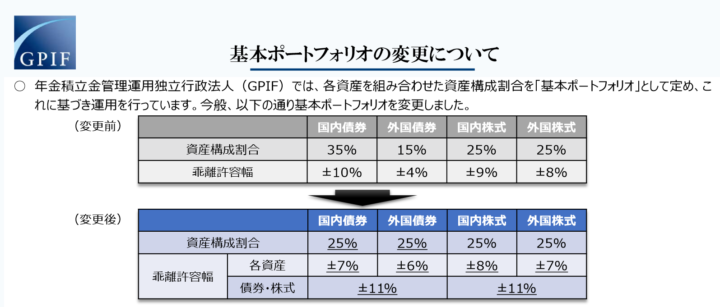

国民の年金を運用するGPIFは専門家の中でも特に優秀な方が運用しており、資金も年金というまさに長期資金です。そのGPIFのポートフォリオは長期運用のポートフォリオの参考材料になります。

もちろん、国の運用とご自身の運用とではスタンスなど違いもあると思いますので、あくまで参考材料です。なお、国内の金利低下を受けて2020年4月1日よりポートフォリオは海外債券の比率が上昇しました。

出典:GPIFホームページ 基本ポートフォリオの変更について

資産のポートフォリオを組むノウハウを持つ専門家のアドバイスを仰ぐ方法もあります。金融機関であれば何かしら顧客へ最適なポートフォリオを組むノウハウもあると思いますので、確認してみるのもよいでしょう。

ただ、その割合をどのような根拠で算定するのがよいかについては、専門家でも統一的な見解があるわけではありませんので、あくまで参考程度に留めた方がよいでしょう。

専門家に相談するのは気が引けるという方は、投資情報サービスを提供するモーニングスター社のホームページを活用する方法があります。

例えば、ホームページ上部の投資信託というアイコンから投資金額、投資期間、目標金額を入れると、おすすめのポートフォリオが表示されます。無料で誰でも利用できますのでこちらもおすすめです。

出典:モーニングスターホームページ 目標金額に必要な利回りでポートフォリオを組む

ポートフォリオに問題がない場合は、今回の相場急落局面が落ち着いたタイミングで、元々決めていたポートフォリオの割合になるようにリバランスを行う必要があります。

ちょっとでもポートフォリオのバランスが崩れただけでリバランスを行うのは煩雑なので、1つの基準として5%以上のズレが発生したら行うとよいでしょう。具体例としては以下の通りです。

| 設定ポートフォリオ | 元々の投資金額 | 現在のポートフォリオ | 今の評価金額 | 買付後のポートフォリオ | 買付後の評価金額 |

|---|---|---|---|---|---|

| 国内株式25% | 100万円 | 24.2% | 80万円 | 22.9% | 80万円 |

| 国内債券25% | 100万円 | 28.8% | 95万円 | 27.1% | 95万円 |

| 海外株式25% | 100万円 | 19.7% | 65万円 | 24.3% | 85万円 (20万円分買い増し) |

| 外国債券25% | 100万円 | 27.3% | 90万円 | 25.7% | 90万円 |

具体的な行動面で確認する事項は以上ですが、投資は心理面の影響が大きく出るものであり、投資のやり方に加え投資のあり方も大変重要です。そこで今回のコロナショック時もそうですが、今後の資産急落時に備え、確認しておいた方がよいと思われる7つの事項について以下記載します。

コロナショックは、統計学的にはほぼ発生しないと言われるくらいの確率の出来事だそうで、AIで投資する、アメリカの著名な投資家が運用するファンドでも大きな損失を出しています。

しかし、投資をしている中で万が一と言われることは過去から定期的に発生しています。今後も予期せぬ出来事は起こるとあらかじめ肝に銘じておくことが大切です。そうすることで資産急落時に慌てないで済みます。

投資信託での資産運用では、上記で解説した分散投資を行うことで、ある程度リスクを分散できます。ただし価格変動のブレがなくなるわけではありません。世界全体の資産が急落すれば、分散投資をしていても資産は急落します。

グローバル化した現代社会においては、1つの国の動きが世界全体に波及する傾向が強まっています。国際分散が万能ではないことも今回のコロナショックで確認しておくとよいと思います。

行動経済学上の投資家の心理として、資産価格上昇局面では早めに利益確定する傾向にあり、反対に資産価格下落局面では何もしない傾向が強いということが実証されています。

著者は証券会社出身ですが、実際に接したお客さまの行動としても、まさにこの傾向がありました。しかし、資産の価格が下落していれば何かが起きているということです。その原因を探るための行動は必要で、そうしない場合さらに深手を負うことになりかねません。

資産が下落すると、自分の投資のやり方がおかしかったのではないかと心配になります。しかし、資産の下落の要因には様々なものがあります。上記のように自らの投資の仕方について確認をして問題がなければ、後は値上がりするのを待つだけです。

できることをすると同時にその後は何もしないという姿勢が大事です。何もしないのも問題である一方で、無駄な行動をしないようにも意識するバランス感覚が必要です。

資産が急落する相場になると過度に悲観的になりがちです。恐怖心を煽る情報が増えますし、詐欺的なビジネスも増える傾向にあります。また様々な専門家により「こういう投資をしたらおすすめだ」というような情報が数多く出てきます。

しかし特にこういう時期にこそ、他人の言動に振り回されずに自分の投資スタンスを確認したらそれを守ることが大切です。

こういう相場になると投資信託による投資手法そのものに問題があると考え、他の投資手法に切り替えることも考えがちです。しかしどんな投資にもリスクはつきものですので、建設的な手段ではないでしょう。

例えば、不動産投資ももてはやされていますが、天災が発生し投資物件に損傷が発生すればローン返済に悪影響が出ます。景気不況になると特にもてはやされる金投資にも、盗難や火災等の有価証券にはないリスクがあります。

今のような事態が発生すると不安になり、常にお金のことを考える思考に陥りがちです。必要以上に考えると心身の健康にも悪影響を及ぼし、自分の体という自己資本も欠損させます。こういうときこそ、濃厚接触は避けつつ健康を心掛け体を動かすことが大切です。

また、自分の趣味の時間を大切にして心の健康に配慮することも必要不可欠です。このような投資以外のことに気を使うことは、資産管理の観点からも重要です。

資産価格が急落するときには個別に保有している資産に問題がある場合だけでなく、全体の相場の影響を受けて急落するパターンもまたあります。だからこそ分散投資を実践しても一時的には大きく資産を減らす可能性は否定できません。

まさに今がそういう相場になっていると考えられますので、上記の確認事項をチェックした上で投資への心構えを再確認し、後は何もしないというスタンスを大事にして下さい。

NISAや投資信託など資産運用を始めるには口座を開設する必要があります。銀行や証券など多くでNISAや投資信託などの取扱いがございますが、一番のおすすめはSBI証券です。

業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。