- 購入・賃貸それぞれにメリットとデメリットがある。

- 住宅にかかるトータルコストは購入・賃貸で大きな違いのないケースが多い。

- ライフスタイルや価値観などを重視して選択することが大切。

- 購入するなら、資産となる物件を適正価格以下で購入することを目指す。

公開日:2019年4月23日

マンションは購入したほうがいいのか、賃貸に住み続けるほうがいいのか。これまで長年議論されてきたテーマですが、いまだはっきりとした決着はついていません。

その理由は、ずばりどっちでもいいから。そういってしまうと元も子もありませんが、大切なのはあなたにとってメリットの大きいほうを選択をすること。

この記事では、その選択をするための判断材料となる、購入・賃貸それぞれのメリット・デメリットについて解説します。

目次

購入した物件が自分のものになることは、マンションを購入する最大のメリットといえます。夢のマイホームという言葉もあるように、自分の家を持つことで大きな満足感を感じる方は少なくありません。

またローン完済後は住宅費の負担が減り、老後に高い住居費(家賃)を払い続けなくていい安心感があります。

住宅ローンを利用してマンションを購入する場合、専有面積50㎡以上、返済期間10年以上といった要件を満たせば、住宅ローン控除(住宅借入金等特別控除)によって所得税(+住民税)が軽減されるメリットがあります。また収入が一定以下の場合、すまい給付金制度による給付も受けられます。

各年の住宅ローン控除額(限度額):住宅ローン等の年末残高(*1)×1%

控除期間:入居年から 10年間(*2)

(*1)住宅ローンの年末残高または住宅取得費いずれか少ない金額で最高4000万円。認定長期優良住宅等であれば最高5000万円。

(*2)入居日が2019年10月1日〜2020年12月31日かつ、物件購入時に消費税10%が適用される場合、控除期間が13年に延長。

立地や間取りなどの条件が近い物件であれば、購入したほうが毎月の住居費(ローン返済額/家賃+管理費等)の負担が軽くなる傾向があります。

| 間取り | 専有面積 | 築年数 | 駅徒歩 | 管理費等 (月額) |

ローン返済額/家賃 | ||

|---|---|---|---|---|---|---|---|

| 分譲マンション

(物件価格) |

3LDK | 70.45㎡ | 新築 | 9分 | 管理費 8,040円 修繕積立金 7,050円 |

頭金なし | 13.0万円 |

| 頭金400万円 (物件価格の約1割) |

11.7万円 | ||||||

| 頭金800万円 (物件価格の約2割) |

10.3万円 | ||||||

| 賃貸マンション | 3LDK | 70.80㎡ | 築22年 | 8分 | 管理費 5,000円 |

13.0万円 | |

*ローン条件:30年固定金利(1.5%)・元利均等返済・ボーナス払いなし

参考:SUUMO関東版(2019年4月時点の掲載情報)

マンションを購入すると、住み替えによって住む場所や間取りを変えにくくなります。手放すにも買い手を見つけなければならず、買い手が見つかっても買値より高く売れることはほとんどありません。

特に新築マンションの評価額は、購入直後に購入価格から2割程度下がるともいわれ、売却すると大きな損失となる可能性もあります。

賃貸でかかる初期費用は、引越費用や敷金・礼金など通常数十万円程度。一方、マンションを購入する際の初期費用の相場は物件価格の2〜3割程度(*3)、数百万円単位の費用がかかります。

(*3)諸費用として物件価格の1割弱(新築物件3%〜、中古物件6%〜)、物件購入費用の一部に充てる頭金として物件価格の1〜2割程度が相場

マンションを購入すると、賃貸物件ではかからない、税金・修繕積立金・建物の火災保険料、老朽化に伴うリフォーム費用などの維持費の負担が生じます。購入資金計画には、ローン返済額だけでなく、これらの維持費も含めて考えなければなりません。

固定資産税額=固定資産税評価額(課税標準)×1.4%

*住宅用地、新築マンションの建物には固定資産税の軽減措置が設けられています(住宅用地の課税標準の特例措置/新築住宅にかかる固定資産税の減額措置)

都市計画税=固定資産税評価額(課税標準)×0.3%

分譲マンションでは、将来必要となる修繕に備えて積み立てる修繕積立金が必要となります。期間の経過に伴って積立額が増額されていく「段階増額積立方式」による積み立てを行うマンションが多く、その場合には、将来的な積立額の増額を想定しておく必要があります。

修繕積立金は長く住み続けるために欠かせない費用。修繕に必要な積立金が不足して一時金を徴収されるケースも発生しており、安すぎるのもよくありません。

適正な修繕積立金が設定されているか、修繕計画の内容も含め、購入前にマンションの長期修繕計画を確認しておくことが大切です(「マンションの修繕積立金に関するガイドライン」の概要・国土交通省)。

マンションを購入した場合、購入者自身で建物を対象とする火災保険に加入しなければなりません。

専有部分の維持・管理は所有者自身の責任で行う必要があり、築10年を過ぎたあたりから水回りや内装などの修繕・リフォームが必要となってきます。数十万円〜100万円単位のまとまった費用がかかることもあり、計画的な準備が必要です。

海外では家は持っていれば値上りする資産という考えが一般的。しかし日本では住宅価格はほぼ横ばいの状態が続いています。空き家が社会問題となっているように、一部の物件を除けば建物の評価額は時間の経過とともに下落し、持ち家の多くは資産になりません。

新築物件であっても評価額がローン残高を下回る場合には、実質的には負債を抱えた状態。家を売ってもローンを返しきれず家計が破綻してしまうケースも少なくありません。

出典:The Economist house-price index

勤務先から支払われる住宅手当や家賃補助の多くは、賃貸住宅に住んでいる方が対象。マンションを購入して家賃負担が減っても、家賃補助の打ち切りや減額によって実質的な負担が増えるケースもあります。

マンション購入後に勤務先から転勤を命じられることも。転勤の可能性がある場合は特に、売却や賃貸に出すことも想定して立地や利便性のよい物件を選びたいところです。

賃貸であれば気軽に住み替えができ、ライフスタイルや家計の状況に応じて、住む場所や間取りなどを柔軟に変えられるメリットがあります。

賃貸住宅の税金や修繕費、リフォーム費用、建物の火災保険料などは基本的にオーナー(大家さん)の負担。管理費や家財保険などは必要ですが、家を保有するためのコストがかからないのは賃貸のメリットです。

自ら家を保有していないため、地震などの災害によって家を失うといった経済的なリスクもありません。

賃貸に住み続ける場合、家賃を払い続けなければなりません。収入の減少する定年後にも家賃負担が続くため、持ち家の場合に比べ老後資金を多く見積っておかなければなりません。

賃貸契約には通常原状回復義務があり、退去時には部屋を元の状態で返還しなければなりません。大家さん(オーナー)の許可があれば内装や設備を変更できる物件もありますが、持ち家のように自由に変更することは難しいといえます。

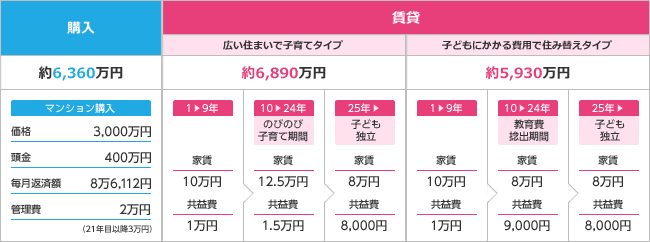

マンションを購入する場合と賃貸に住み続ける場合、どちらが得なのかは気になるところ。結論からいえば、同じような条件の物件に同じ期間住むのであれば、購入・賃貸で住宅コストの総額に大きな違いはないケースがほとんどです。

そのため最終的にマンションを購入するかは、コストよりもライフスタイルや価値観などを基準に判断すべきだといえます。

参考までに、不動産情報サイトSUUMOが50年間の住宅コストを試算した結果は、以下のようになっています。

出典:SUUMO

※購入、賃貸ともに、同じ駅から徒歩10分以内の物件例をもとに試算

未婚率の増加、家賃よりもローン返済額のほうが住居費の負担が軽くなる、資産として残るといった理由から独身のうちにマンションを購入する方もいます。最終的には本人の考え方や価値観の問題ですが、住宅購入での失敗は人生設計を狂わせてしまうこともあり、慎重に判断しなければなりません。

不動産情報サイトを運営するスタイルアクト代表の沖有人氏は、独身者がマンションを購入する際に守るべきポイントとして、以下のような7つの条件を挙げています。

独身が”買っていいマンション”の7大条件

(1)年齢の若いうちに

(2)都心のアクセスの良い行政区で選ぶ

(3)駅徒歩は4分までがベター

(4)大規模のほうが共用部分は充実

(5)タワーの方が資産性は高い

(6)面積は30平方メートルが絶対条件、50平方メートル以上がベター

(7)適正価格以下で

独身者が買っていいマンションは、売れることが最低条件。また資産となる物件を適正価格以下で購入するという点は、独身者に限らずすべての方が意識すべきポイントだといえます。

マンションを購入する場合と賃貸に住み続ける場合、それぞれにメリット・デメリットがあり、どちらがいいかは一概にいえません。マイホームを持ちたいという強い希望があり、マンションを購入することで人生が豊かになるのであれば購入すべきでしょう。

どちらがいいか迷うのであれば、自由度の高い賃貸住宅でいいと思います。コストには大きな違いがないケースも多く、あなたのライフスタイルや価値観にあった選択をすることが大切です。

住宅ローンを新規検討する際は複数の金融機関を比較することが大切。数百万円単位での節約の可能性もございます。住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から比較、最大6銀行に一括仮審査申し込みができるのでおすすめです。

人生最大の買い物だからこそ、しっかりと比較検討しましょう。