- 借り換えにより返済負担の軽減や利便性の向上が期待できる。

- 一般的に銀行カードローンの借入金利は消費者金融に比べ低い。

- 借り換えでは必ずしも負担が軽減されるわけではない。

- 審査結果次第で借り換えられないケースもある。

- 借り換えによる効果や借り換え先についてよく検討した上で判断する。

公開日:

高金利のカードローンは極力利用すべきではありませんが、すでにカードローンを利用しているのであれば、借り換えによって金利負担を軽減できる可能性があります。この記事ではカードローンの借り換え方法と借り換えにおすすめの銀行カードローンをご紹介します。

カードローンの借り換えとは、現在借り入れているカードローンを、より条件のよいカードローンで借り入れた資金で完済し、新たなカードローンに乗り換えることをいいます。

複数のカードローンをひとつのカードローンから借り入れた資金で完済し、借入先を一本化することは「おまとめ」といわれ、「借り換え」と区別されます。

カードローンの借り換えのメリットとしては、主に以下のようなものがあります。

借り換えのメリット① 返済負担が軽くなる(利息額を減らせる)

借り換えのメリット② 利便性が向上する

借入金額が同じでも借入金利の違いにより返済額は大きく変わります。借り換えによって借入金利を下げられれば利息額が減り、返済負担を軽減するメリットがあります。

| 借入額 | 返済回数 (月1回払) |

借入金利 (実質年率) |

毎月の返済額 | 総返済額 | 利息合計 |

|---|---|---|---|---|---|

| 50万円 | 24回 (2年) |

4.7% | 21,868円 | 524,835円 | 24,835円 |

| 7.7% | 22,545円 | 541,074円 | 41,074円 | ||

| 15.0% | 24,243円 | 581,828円 | 81,828円 | ||

| 18.0% | 24,962円 | 599,079円 | 99,079円 |

借入金利は借入額が大きいほど低く設定されるのが一般的です。少額のカードローンを複数利用している場合には、借入をひとつにまとめることで借入金利を下げられる可能性があります。

| 利用限度額 | 借入金利 |

|---|---|

| 800万円 | 年2.0% |

| 600万円以上800万円未満 | 年4.5% |

| 500万円以上600万円未満 | 年5.0% |

| 400万円以上500万円未満 | 年6.0% |

| 300万円以上400万円未満 | 年7.0% |

| 200万円以上300万円未満 | 年9.0% |

| 100万円以上200万円未満 | 年12.0% |

| 10万円以上100万円未満 | 年14.0% |

*2018年1月4日時点 みずほ銀行の住宅ローン利用の場合、上記より年0.5%引き下げ

口座振替(自動引落)による返済ができたり、提携ATMの数が多い、あるいATM手数料無料のカードローンに借り換えれば、返済の利便性が向上します。

複数のカードローンを利用している場合には、借入先がひとつにまとめることで返済状況の管理がしやすくなるというメリットもあります。

カードローンの借り換えのデメリットとしては、主に以下のようなものがあります。

借り換えのデメリット① 新規借り入れよりも審査が厳しくなる

借り換えのデメリット② 借り換え先選びに慎重な判断が必要

カードローンの借り換えには審査が必要です。その審査はすでに借入残高がある状態で行われるため、新規借り入れ時よりも審査が厳しくなる傾向があります。

借り換えの際にはこれまでの返済実績が重視されるため、返済が滞ってしまってからでは借り換えの審査に通らない可能性が高くなります。借り換えにより返済負担の軽減余地があるのなら、返済が厳しくなる前に借り換えを検討しましょう。

また、借入残高や借入件数は少ない方が審査で有利に働きます。借り換えを申し込む前に、可能な範囲で借入を返済しておくのが望ましいといえます。

借り換えはすればいいというものではありません。適用される利率など借入条件を確認した上で返済シミュレーションを行い、借り換えによるメリットを確認した上で慎重な判断が必要です。

カードローンの借換えは新規の借入と基本的には同じ。借り換え先では、現在の利息分を含む借入残高を完済できる金額以上で借入を行います。

年収や職業、勤続年数など、金融機関が返済能力を審査する上で必要となる情報にの申告が必要です。借り換えではこれらに加え、他社での借入状況などについて追加で質問を受けることもあります。

その際、審査に通りやすくしようと年収を多く申告したり、すでに退職した勤務先を申告してはいけません。このような嘘は審査の段階の調査でバレることも多く、バレなかったとしても後々トラブルの原因となります。

通常の融資と借り換えでは、審査基準や借入利率などが異なるため、借り換えの際には借り換えが目的であることを必ず伝えてください。

特に借り換え先が消費者金融の場合、借り換えであると伝えていなかったことが原因で総量規制に引っかかり、審査に通らないことがあります。

総量規制

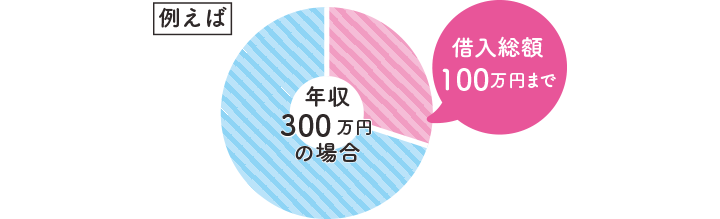

過度な借入れから消費者を守るため、年収などを基準に、その3分の1を超える貸付けを原則禁止するもの。消費者金融やクレジットカード会社など貸金業者が行う貸付が対象となり、銀行や信用金庫などが行う融資(銀行カードローンを含む)は総量規制の対象とならない。

出典:日本貸金業協会

借入残高が年収の3分の1に近い場合、通常であれば総量規制によって審査に通りません。

しかし借り換えやおまとめローンは、一定の条件を満たしていれば「顧客に一方的に有利な借り換え」として総量規制の「例外貸付け」に該当し、年収の3分の1を超える融資が可能になります。

銀行カードローンでは総量規制の対象ではありませんが、借り換えが目的の場合、審査で一定の配慮が期待できます。

銀行カードローンの借入金利は消費者金融に比べ低く設定されていることが多く、借り換えるのであれば銀行カードローンは優先的に検討したいところ。

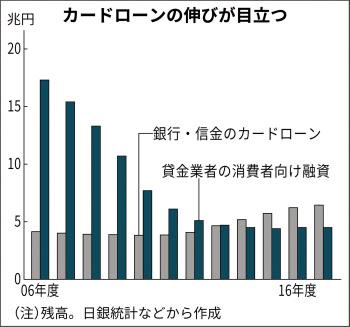

しかし総量規制の対象とならない銀行カードローンでは近年過剰融資が問題視されるようになり、自主的に融資額の上限引き下げや審査基準を厳格化する銀行が増加しています。

そのため以前に比べ審査は厳しくなっており、借り換え先となる銀行選びがより重要になっています。

ここでは借り換えに利用できるおすすめの銀行カードローン(フリーローン含む)を5社ご紹介します。今後新たな借入をせず完済をめざす場合には、フリーローンへの借り換えも選択肢となるため、あわせてご紹介しています。

住信SBIネット銀行のカードローンは「プレミアムコース」と「スタンダードコース」に分けられ、プレミアムコースの借入金利は最低水準です。ただしコースは審査結果に応じて決まり、自分で選ぶことはできません。

またSBI証券口座やミライノカード(JCB)保有、住信SBIネット銀行の住宅ローン残高があるなどの条件を満たせば、借入金利が基準金利から最大年0.6%優遇されます。

| カードローン | フリーローン | ||

|---|---|---|---|

| 借入金利 | プレミアムコース | スタンダードコース | 年4.775%〜年11.5%(変動) |

| 年1.59%(1100万円超)〜 年7.99%(100万円以下) |

年8.99%(200万円超〜300万円)〜 年14.79%(100万円以下) |

||

| 借入期間 | |||

| 1年以上10年以内 (1ヵ月単位) |

|||

| ※ミライノカード(JCB)保有・引落口座設定: 年−0.1%

※SBI証券口座保有または住宅ローン残高あり:年−0.5% |

※住宅ローン残高あり:年−1.0%(A)

※カードローン契約済: 年−0.5%(B) ※SBI証券口座保有:年−0.5%(C) 最大年−1.0%(BとCを両方満たしても年−0.5%まで) |

||

| 借入限度額 | プレミアムコース | スタンダードコース | 10〜1,000万円(1万円単位) |

| 10〜1,200万円(10万円単位) | 10〜300万円(10万円単位) | ||

| 返済方法 | 毎月返済:代表口座円普通預金口座より引落 随時返済:WEBサイトから振替またはATM等から返済(全額返済はWEBサイトからのみ可能) |

代表口座円普通預金口座より毎月引落(繰上返済可) | |

| 担保・保証人 | 不要(保証会社が保証) | ||

| 申込条件等 |

以下のすべてを満たす個人 |

以下のすべてを満たす個人 |

|

| Web完結 | ○ | × (郵送 要) |

|

(2019年5月1日時点)

みずほ銀行のカードローンは、メガバンクの中で借入金利が最も低い水準です。みずほ銀行の住宅ローン利用がある場合には、借入金利が年0.5%優遇されます。

| カードローン | 多目的ローン | ||

|---|---|---|---|

| 借入金利 | 年2.0%(800万円)〜 年14.0%(10万円以上100万円未満) |

年5.875%(変動) 年6.600%(固定) |

|

| 借入期間 | |||

| 6ヵ月以上7年以内 (1ヵ月単位) |

|||

| ※みずほ銀行の住宅ローン利用あり:年−0.5% | ※みずほ銀行証券貸付ローン利用あり:年−0.1% | ||

| 借入限度額 | 10・20・30・50・100〜800万円(100万円単位) | 10〜300万円(1万円単位) *他の無担保借入金残高との合計が原則年収の50%以内 |

|

| 返済方法 | 毎月返済:普通預金口座より引落 随時返済:WEBサイトから振替またはATM等から返済 |

普通預金口座より毎月引落(ボーナス増額返済・繰上返済可) | |

| 担保・保証人 | 不要(保証会社が保証) | ||

| 申込条件等 |

以下のすべてを満たす個人 |

以下のすべてを満たす個人 |

|

| Web完結 | ○ | × (郵送または来店 要) |

|

(2019年3月18日時点)

イオン銀行のカードローンは、上限借入金利が年13.8%と低い水準です。

| カードローン | フリーローン(イオンアシストプラン) | ||

|---|---|---|---|

| 借入金利 | 年3.8%(800万円)〜 年11.8〜13.8%(10万円〜90万円) |

年3.8%〜年13.5%(固定) *審査結果により決定 |

|

| 借入期間 | |||

| 1年以上8年以内 (1年単位) |

|||

| 借入限度額 | 10〜800万円(10万円単位) | 10〜700万円(10万円単位) | |

| 返済方法 | 毎月返済:普通預金口座より引落(他行口座も可) 随時返済:ATM等から返済 |

指定預金口座より毎月引落(ボーナス増額返済・繰上返済可) | |

| 担保・保証人 | 不要(保証会社が保証) | ||

| 申込条件等 |

以下のすべてを満たす個人 |

以下のすべてを満たす個人 |

|

| Web完結 | ○ | × (郵送 要) |

|

(2019年5月1日時点)

りそな銀行のカードローンは、上限金利が12.475%と低水準です。住宅ローンの利用や給与振込口座への指定でさらに年0.5%の優遇があります。

| カードローン | フリーローン | ||

|---|---|---|---|

| 借入金利 | 年3.5%(800万円型)〜 年12.475%(10・30・50・70万円型) |

年6.0%〜年14.0%(固定) *審査結果により決定 |

|

| 借入期間 | |||

| 1年以上10年以内 (1年単位) |

|||

| ※住宅ローン利用または給与振込あり:年−0.5% | ※住宅ローン利用あり:年−0.5% | ||

| 借入限度額 | 10・30・50・70・100・150万円型、200〜800万円型(100万円単位) | 10〜500万円(1万円刻み) | |

| 返済方法 | 毎月返済:普通預金口座より引落 随時返済:ATM等から返済 |

指定預金口座より毎月引落(繰上返済可) | |

| 担保・保証人 | 不要(保証会社が保証) | ||

| 申込条件等 |

以下のすべてを満たす個人 |

以下のすべてを満たす個人 |

|

| Web完結 | ○ | ||

(2018年11月19日時点)

東京スター銀行の「おまとめローン」は、確実な返済により完済をめざす借り換え・おまとめ専用のフリーローンです。

通常のフリーローンでは審査の結果によって、元の借入額の一部しか借りられないケースもありますが、「おまとめローン」では借入額全額をまとめることを前提に審査されるため、その心配がありません。借入金利は年12,5%の固定金利です。

| カードローン(スターカードローン) | おまとめローン(スターワン乗り換えローン) | ||

|---|---|---|---|

| 借入金利 | 年1.8%〜年14.6% *審査結果により決定 |

年12.5%(固定) | |

| 借入期間 | |||

| 10年以内 (1年単位) |

|||

| 借入限度額 | 10〜1,000万円(10万円単位) | 30〜1,000万円(1万円刻み) | |

| 返済方法 | 毎月返済:返済用預金口座より引落 随時返済:WEBサイト、ATM等から返済 |

普通預金口座より毎月引落(繰上返済可) | |

| 担保・保証人 | 不要(保証会社が保証) | ||

| 申込条件等 |

以下のすべてを満たす個人 |

以下のすべてを満たす個人 |

|

| Web完結 | ○ | ||

(2019年5月1日時点)

借り換えやおまとめによって負担を軽減できる場合もありますが、必ずしも負担が軽減されるわけではなく、審査結果次第で借り換えられないケースもあります。借り換えはその効果や借り換え先についてよく検討した上で判断することが大切です。