- 消費者金融の金利は実質年率で表示、利息は日割り計算。

- 上限金利は年15%〜20%。

- 銀行カードローンや目的別ローンに比べ金利相場は高い。

- 消費者金融の金利が高い理由は「無担保」「資金調達コスト」「情報の非対称性」。

公開日:2019年7月15日

一般的に高いという印象のある消費者金融の金利。この記事では消費者金融の金利の仕組みや他のローンとの金利相場の違いについて解説します。なぜ消費者金融の金利が高いのか、その理由を明らかにします。

金利とは貸し借りされるお金(元金)に対する利息(利子)の「割合」のこと。返済負担を大きく左右する重要な要素です。

「利子」と「利息」は同じ意味で用いられることも多く、どちらを用いても間違いではありません。2つを使い分ける場合には借り手が支払う金額を「利子」、貸し手が受け取る金額を「利息」として区別します。

「金利」には利子(利息)の意味もあり、「金利を支払う(受け取る)」のように用いられます。

利子:お金の貸し借りにおいて借り手が貸し手に対し元金に上乗せして支払う「金額」のこと。

利息:お金の貸し借りにおいて貸し手が借り手から元金に上乗せして受け取る「金額」のこと。

消費者金融など貸金業者が取り扱うカードローンの金利は通常「実質年率方式」で計算され、「実質年率」での表示が貸金業法によって義務付けられています。

銀行は貸金業者に該当しないため規制の対象ではありませんが、銀行カードローンにおいても実質年率で表示されているのが一般的です。

実質年率方式

「借入残高」に対して金利(実質年率)をかけて利息を計算する方式。返済が進み借入残高が減れば利息も減少する。これに対し、当初の借入金額に金利(アドオン金利)をかけて利息を計算する方式をアドオン方式という。

実質年率

利息に保証料や各種手数料などの諸費用を含めて年率で計算した金利。

金利は借入期間を1年とした「年率」で表示されますが、実際に支払う利息は借入日数に応じて日割り計算されます。

利息=借入残高×金利(実質年率)×(借入日数/365日※)

※借入当日は借入日数に含まない

※うるう年の場合、365日は366日に変更

たとえば、100万円を実質年率15%でキャッシングして一括返済する場合の利息は、1日あたり約410円。30日借りた場合の利息は約12,328円となります。

| 借入日数 | 利息 |

|---|---|

| 1日 | 100万円×15%×(1日/365日)≒ 410円 |

| 10日 | 100万円×15%×(10日/365日)≒ 4,109円 |

| 30日 | 100万円×15%×(30日/365日)≒ 12,328円 |

毎月返済の場合にも同様に利息は日割りで計算されます。毎月の返済ごとに借入残高が減少するため、利息もだんだん減っていきます。返済金額が一定であれば返済金額に占める利息の割合が減少します。

たとえば100万円を実質年率15%で借り入れ、30日ごとに27,000円ずつ返済していく場合、初回返済額のうち12,328円が利息の返済に充てられます。

これにより借入残高(元金)は14,672円(=27,000円−12,328円)減少し、985,328円となります。その翌日から2回目の返済日までの利息はこの借入残高をもとに計算されます。これを元金が0になるまで繰り返していきます。

次の返済日までの間に繰り上げ返済を行った場合には、その返済額はすべて元金の返済に充当され、その翌日から利息が減少します。

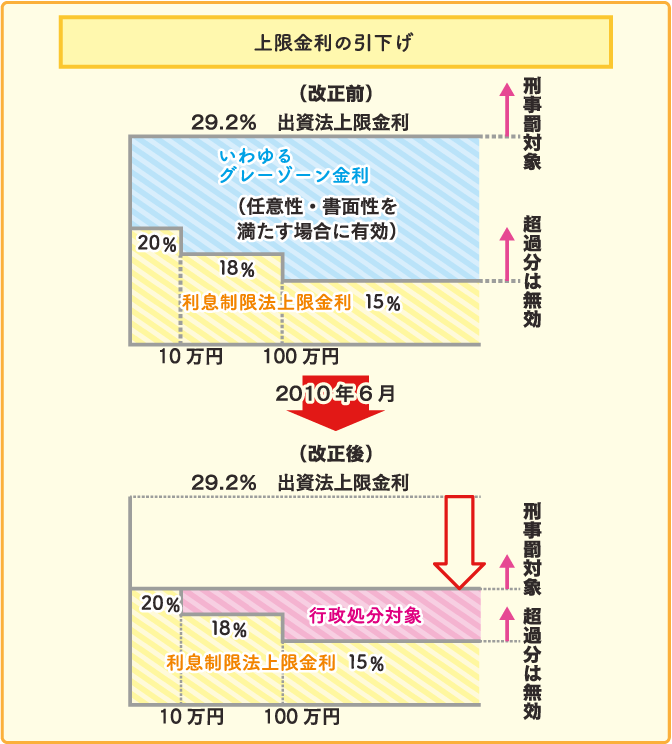

日本の金融機関が行う融資の貸付利率(借入金利)には利息制限法による上限があり、この上限を超える金利は無効となります。

利息制限法により定められる上限金利は借入金額によって年15%〜20%。この上限を超える金利は無効となり、上限を超える金利で貸付けを行った業者は行政処分の対象となります。

出典:日本貸金業協会

上限金利を定めた法律には利息制限法のほか「出資法」があり、借入金額に関わらず年20%を超える金利で貸付けを行った業者は刑事罰の対象となります。

出資法による上限金利は2010年6月までは年29.2%でしたが、法改正により現在の年20%へ引き下げられています。これにより、一定の条件のもとで許容されていた出資法上限金利と利息制限法上限金利との間の金利帯、いわゆる「グレーゾーン金利」は撤廃されました。

出典:日本貸金業協会

カードローンの上限金利は、実際の借入額ではなく借入限度額を基準に決まります。たとえば借入限度額が100万円の人は借入額が30万円でも上限金利は年15%です。

消費者金融の借入金利には通常3.0%〜18.0%のように幅がありますが、この例の3.0%はあくまで下限金利。下限金利は返済能力が高く借入限度額が大きいなどの条件を満たすごく一部の人にしか適用されません。基本的には上限の18%(借入限度額100万円以上であれば15%)が適用されると考えておきましょう。

主な消費者金融の借入金利は以下のようになっています。

| 借入金利(実質年率) | |

|---|---|

| 消費者金融のアイフル |

【キャッシング・ローン】 3.0%〜18.0% 【ファーストプレミアム・ローン】 3.0%〜9.5% |

| アコム | 3.0%〜18.0% |

| プロミス | 4.5%〜17.8% |

| SMBCモビット | 3.0%〜18.0% |

| レイクALSA | 3.0%〜18.0% |

| ノーローン | 4.9%〜18.0% |

※2019年6月30日時点

消費者金融の以外の金融機関における借入金利の相場は以下のようになっています。

銀行が取り扱う銀行カードローンの金利相場は消費者金融に比べ低く、上限金利は年15%を下回るものが多くなっています。

| 借入金利(実質年率) | |

|---|---|

| みずほ銀行カードローン | 2.0%〜14.0% |

| 三菱UFJ銀行バンクイック | 1.8%〜14.6% |

| 三井住友銀行カードローン | 4.0%〜14.5% |

| りそなカードローン | 3.5%〜12.475% |

| 住信SBIネット銀行カードローン | 【プレミアムコース】1.59%〜7.99% 【スタンダードコース】8.99%〜14.79% |

| 楽天銀行スーパーローン | 1.9%〜14.5% |

| イオン銀行カードローン | 3.8%〜13.8% |

| オリックス銀行カードローン | 1.7%〜17.8% |

※2019年6月30日時点

信販会社(クレジットカード会社)が取り扱うカードローンの金利相場は、概ね消費者金融並みの高い水準となっています。クレジットカードのキャッシング枠で適用される金利相場も年15%〜18%と、こちらも高い水準です。

| 借入金利(実質年率) | |

|---|---|

| 三井住友カード ゴールドローン | 3.5%〜15.0% |

| 三菱UFJニコス カードローン | 【ゴールドプレステージ会員】14.95% 【プレミオ会員】14.95%〜17.10% 【その他会員】14.95%〜17.95% |

| セディナ カードローン | 〜18.0% |

| セゾンカードローン | 【ゴールド】短期プライムレート+5.0%・7.0% 【一般】8.0%〜17.7% |

※2019年6月30日時点

住宅ローンやマイカーローン、教育ローンなどの目的別ローンの金利相場は消費者金融よりもかなり低いことがわかります。

もちろん限度額の範囲内で自由に借り入れできるカードローンとは仕組みが違うため単純には比較できませんが、カードローンは金利面で不利な商品だという認識を持って利用すべきと言えます。

複数のカードローンの借り換えに利用できる返済専用の「おまとめローン」は目的別ローンの一種であり、金利負担軽減に有効な商品と言えます。

| ローン種類 | 金利(年率) |

|---|---|

| 住宅ローン | 【変動金利】0.625% 【固定10年】0.990% 【固定30年】1.390% |

| マイカーローン | 1.70%〜2.45%(変動) |

| 教育ローン | 3.975%(変動) |

※2019年6月30日時点

消費者金融の金利はなぜ高いのでしょうか。その理由を見ていきましょう。

カードローンは基本的に保証人不要、無担保で借り入れできるのが特徴です。借り手にとってはメリットですが、貸し手にとっては貸したお金を回収できないリスクが高まります。貸し手はこの貸し倒れリスクを金利を高めに設定することでカバーしているのです。

それに対し住宅ローンやマイカーローンでは、通常土地や建物、車を担保とします。もし借り手が返済できなくなっても担保を売却して貸付金を回収できるため、貸し倒れのリスクは小さく、金利を低く設定できます。

保証人や担保がないのは銀行カードローンでも同じです。しかし消費者金融の金利は銀行カードローンの金利よりも通常高く設定されています。これは貸付資金の調達コストの違いが関係しています。

銀行であれば預金によってほとんどゼロに近い金利で資金を集められますが、消費者金融は自己資金のほか銀行などへ金利を支払って融資資金を調達しなければなりません。この調達コストが消費者金融の金利に上乗せされているのです。

返済能力が低く貸し倒れリスクが高い人の金利は高く、返済能力が高く確実な返済が見込める人の金利は低く設定するというのが通常の考え方です。

しかし、貸し手に借り手の返済能力に関する情報がない(少ない)と、貸し倒れのリスクをカバーするために金利を少し高めに設定せざるを得ません。一方借り手は金利を比較した上で自分に有利な貸し手を選べます。

これが「情報の非対称性」がある状態です。

この状態では返済能力が相対的に高く、より低い金利で借り入れできる人は金利の高い貸し手からお金を借りなくなります。その結果、金利を高く設定した貸し手からお金を借りようとするのは相対的に返済能力の低い人だけなり、貸し倒れのリスクが高まります。

こうなると貸し手はさらに金利を引き上げないと割に合わなくなり、金利が上げれば残った人の中でも相対的に返済能力の高い人がまた借りなくなる。

これを繰り返すことで金利はどんどん上がっていき、最終的に金利は上限に達して高止まりの状態となるのです。もし上限がなければ金利はさらに上がり続けることでしょう。

情報の非対称性

ある財やサービスの供給側と需要側(お金の貸借では貸し手と借り手)で、その財やサービスについて持つ情報量に差があること。

情報の非対称性を解消するには、貸し手が審査を厳しくして借り手の返済能力を正確に見極める必要があります。情報の非対称性が解消されれば、借り手の返済能力に応じて適正な水準まで金利が下がると期待できます。

とはいえ消費者金融はすぐにお金を借りたい人や相対的に返済能力が低い人の受け皿ともなっており、他社との競争の中で審査を強化するのもなかなか難しいのが現状と言えます。

法改正によってグレーゾーン金利が撤廃され、以前に比べれば消費者金融の金利は下がったと言えます。とはいえ消費者金融の金利が高いことには変わりありません。

より金利の低い銀行カードローンや他のローンが利用できないかを検討した上で、うまく利用することが大切です。