- アイフルの具体的な審査内容・基準は公表されていない。

- 申込者の属性と信用情報をもとに返済能力が審査される。

- アイフルの審査難易度は、他の大手消費者金融と同程度と推測される。

- 審査に通りやすくするために自分でできることはやった上で借入を申し込む。

公開日:

大手消費者金融では珍しく銀行グループに属していない独立系の消費者金融であるアイフル。アイフルを利用するために避けて通れない審査の内容は、審査を申し込む前に知っておきたいところ。

アイフルの審査内容や基準を知っていれば、審査に通るためにできることがわかります。

目次

アイフルに限らず、キャッシングの審査は申込者の返済能力を確認するために行われます。返済能力がないと判断されれば融資を受けられません。

融資上限額や金利は返済能力に応じて設定されます。アイフルの具体的な審査内容や基準は公表されていませんが、おおよそ以下のようなものと推測されます。

申込者の返済能力は申込者の属性と信用情報をもとに審査されます。

属性とは申込者の氏名や年齢などの基本情報と職業・勤務先、収入、家族構成、居住形態などをいいます。審査では申込者のそれぞれの属性から返済能力を総合的に判断します。

年齢は安定した収入を継続的に得られるかを判断する材料となります。多くの人が定年を迎える65歳を過ぎると、審査は厳しくなる傾向があります。収入面以外にも病気や死亡のリスクが高まることから、申込者の年齢が高いほど融資は慎重になリます。

アイフルでは社内規定によりキャッシングに申し込める年齢を満20歳以上69歳未満と定めています。この規定によって、19歳以下あるいは70歳以上の人はそのほかの属性がいくらよくても審査を受けることすらできません。

貸付対象者

満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。

職業や勤務先は収入の安定性を判断する材料となります。公務員や医師、弁護士、大企業の正社員など安定した職業や勤務先が安定している人は評価が高い一方、自営業者や個人事業主、パート・アルバイトの人などは評価は低くなります。

| 評価 | 職業 |

|---|---|

| 高 | 公務員 |

| ↑ | 医師、弁護士等の士業、大企業の正社員 |

| | | 中小企業の正社員 |

| | | 自営業者 |

| | | パート・アルバイト |

| ↓ | 専業主婦・学生 |

| 低 | 無職 |

勤続年数が短いと収入の安定継続性の面で評価は低くなります。勤続年数は最低でも6カ月以上、5年以上であればプラス評価となります。

収入は多いほど評価が高く審査に通りやすいほか、融資限度額も高めに設定してもらいやすくなります。融資限度額が高ければ金利も低くなるため有利です。同じ年収でも収入の変動が大きい歩合給の人は、固定給の人よりも評価は低くなります。

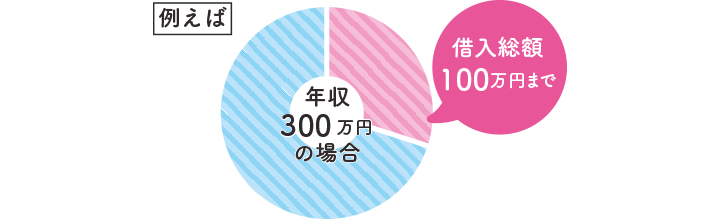

アイフルは貸金業法で定められている総量規制の対象となるため、他社からの借入額を含めて年収の3分の1を超える融資ができません。今回の借入で借入額が年収の3分の1を超える場合には審査に通らないか、年収の3分の1までの範囲での融資となります。

同居家族がいるほうが評価は高くなります。ただ、扶養家族が多い人は生活費がかかる分だけ返済余力が少ないとみなされ、融資限度額が低めに設定される可能性があります。

持家に住んでいる人の評価が最も高くなります。賃貸の場合、一般的な賃貸住宅よりも統計上貸付リスクが高いとされる公営住宅に住んでいる人のほうが評価は低くなります。

住居費(住宅ローン・家賃)の負担があれば、その分だけ返済余力が少ないとみなされ、住居費負担のない人よりも融資限度額が低く設定される可能性があります。

居住年数は長いほうが評価は高くなります。

他社からの借入額(借入限度額)は少ない方が評価は高くなります。総量規制により他社からの借入額と合わせ年収の3分の1を超えることになる融資は受けられません。

出典:日本貸金業協会

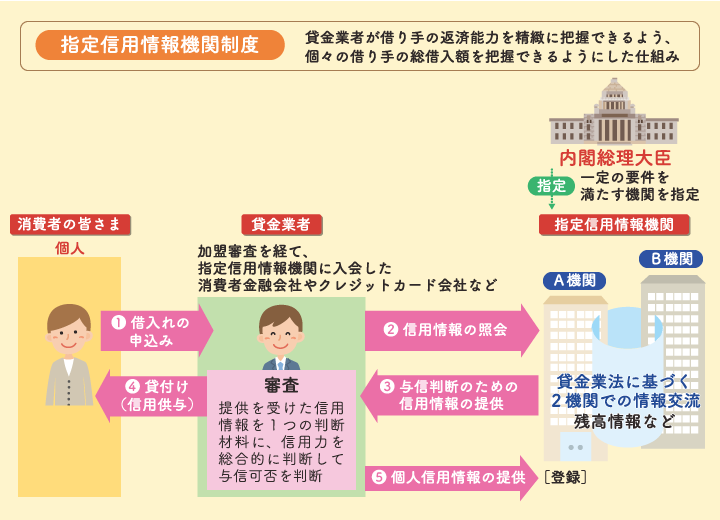

信用情報とは、クレジットやローンの契約・申し込みなどに関係する情報のことをいいます。貸し手(消費者金融など)は指定信用情報機関に登録されている信用情報をもとに審査を行います。

出典:日本貸金業協会

国内には3つの指定信用情報機関があり、アイフルはこのうちJICCとCICに加盟しています。信用情報はすべての指定信用情報機関で共有され審査に用いられます。

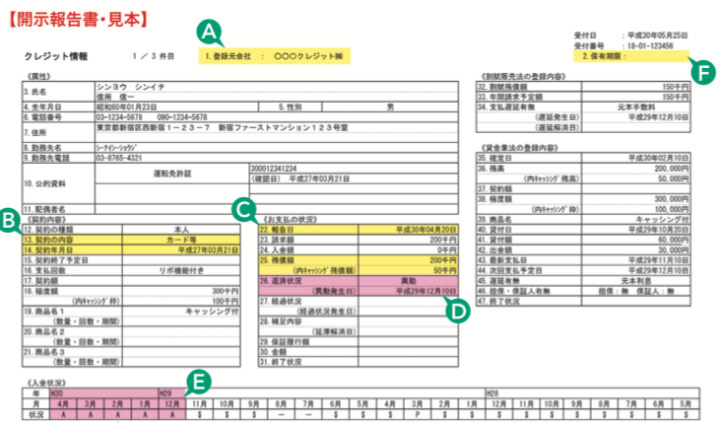

クレジットカードなどで長期に渡る支払の遅れ(61日以上もしくは3か月以上)があった場合、返済状況欄(上図C)に「異動」と記載されます。

いわゆる「ブラックリスト」に載るというのは、信用情報に異動情報(金融事故情報)が記載されることをいいます。異動は長期遅延のほか、契約の強制解約、債務整理(自己破産等)、代位弁済があった場合にも記載されます。

異動情報が記載されると、長期遅延が原因の場合には5年間(JICCは1年間)記録が残り、その間ローンやクレジットの審査に通らなくなります。

この記録が消えるまでは別の金融機関で申し込んでも基本的にカードローンを利用できません。

自分の信用情報は指定信用情報機関に開示請求することで確認できます(有料・1000円程度)。審査に落ちてしまう方は、信用情報に問題があることも考えられるため、一度確認してみてもよいでしょう。

信用情報には、契約の有無に関わらず過去6ヵ月分の「申込情報」が登録されます。短期間で複数の申し込みがあると、金融機関はその人がお金に困っており、多重債務者になるリスクが高いと判断されやすく審査に通りにくくなります。

どこかで借りられるだろうと手当たり次第に借入を申し込むことは、審査に通る可能性を自ら下げてしまいます。

申込内容に誤りがあり、信用情報の登録内容と相違していると確認に時間がかかったり、審査に通らなったりする可能性があります。また収入や勤務先、他社からの借入額などを審査に有利に働くよう虚偽の内容で申し込むことは貸し手である金融機関の信用を失うことにつながり逆効果です。

収入や勤務先、他社からの借入状況などは、信用情報機関への照会や勤務先への在籍確認などからすぐに分かります。

虚偽の内容で審査に通ったとしても後々トラブルの原因となったり、過剰な借入となって返済不能に陥る恐れがあります。必ず正確な内容で申し込むようにしましょう。

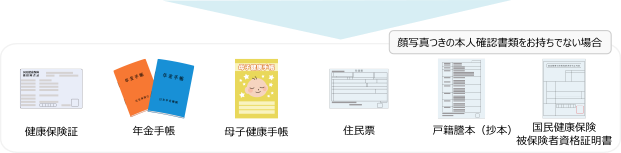

アイフルのキャッシングを申し込む際には「本人確認書類」と一定の場合に「収入確認書類」の提出が必要です。

出典:アイフル

顔写真付きの本人確認書類であれば、運転免許証(運転経歴証明書)、パスポート、住民基本台帳カード、特別永住者証明書、在留カード、個人番号カードのいずれか1つ。

顔写真付きの本人確認書類を持っていない場合には、複数の本人確認書類(健康保険証+年金手帳)などで確認を行います。

出典:アイフル

以下の場合に収入確認書類の提出が必要となります。

収入証明書類は慎重に審査を行うためのものであり、上記の金額を超える場合には貸金業法で書類の提出が義務付けられています。つまりこの金額以上の借入は審査がより厳しくなると考えられます。

審査の過程で収入確認書類の提出を求められた場合には、審査担当者に慎重な審査が必要だと考えられており、厳しい結果も想定しておくべきといえます。

アイフルの審査に落ちる人には以下のような特徴があります。

審査に通りやすくするには、審査に落ちる原因をなるべく減らして申し込むのがポイントです。

信用情報に「異動」が記載されている人は審査に通りません。審査に通るためには異動の記録が消えるまで待つしか方法はなく、それには異動の原因が長期延滞等の場合で最長5年、自己破産の場合で最長10年かかります。

借入の申し込み記録は信用情報に6ヶ月間記載されます。直近6ヶ月以内に3件以上の借入を申し込んでいる場合、6ヶ月以上空けて申し込むのが申込ブラックによる審査落ちを回避するための対策です。

一度に複数(一般的には1ヶ月以内に3件以上)の借入を申し込んでしまうと、申し込みブラックに該当して審査に通りにくくなってしまいます。審査に通るか不安な気持ちは分かりますが、同時に複数のカードローンに申し込まないようにしましょう。

すでに年収の3分の1以上の借入がある人は総量規制によりアイフルの審査には通りません。年収の3分の1以内の借入でも、なるべく少ない借入額で申し込むほうが審査に通りやすくなります。

とはいえ、どうしても今お金が必要というケースもあります。この場合、資金用途が緊急性のある資金などであれば、総量規制の「例外貸付け」として年収の3分の1を超えていても融資を受けられます。

そのほか借り換えやおまとめ、事業用資金の貸付けなどが例外貸付けに該当します。

【例外貸付けに分類される契約】

(1)顧客に一方的に有利となる借換え

(2)借入残高を段階的に減少させるための借換え

(3)顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

(4)社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要)の貸付け

(5)配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

(6)個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

(7)新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

(8)預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

出典:日本貸金業協会

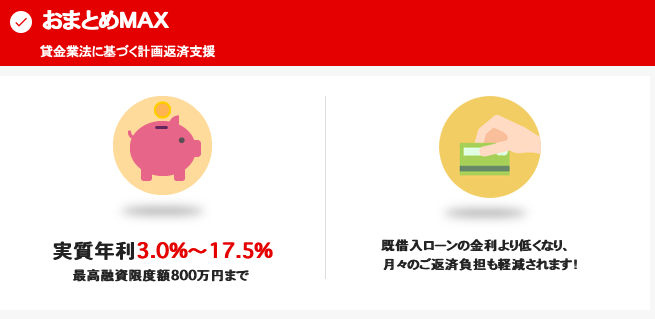

アイフルには例外貸付けに該当する「借り換え」や「おまとめ」、「事業性資金」の融資専用プランが用意されています。例外貸付けに該当する場合には必ず専用プランを利用するようにしましょう。

何も伝えず借金返済や事業資金などを目的として通常のカードローン(キャッシング)に申し込むと、多重債務を疑われたり、規定に引っかかったりして審査に落ちてしまいます。

出典:アイフル

もしアイフル以外に利用していない融資枠(カードローンの利用枠やクレジットカードのキャッシング枠)があれば、その融資枠を解約(減額)することで審査に通りやすくなります。

今ある融資枠がアイフルよりも有利な借入条件なら解約(減額)せず、その枠を使えば済みます。アイフルから借りたほうが有利な場合のみ解約(減額)が選択肢となります。

申し込み時に入力した情報と信用情報に登録されている情報に相違があると、虚偽申込が疑われ審査に通りにくくなります。審査に通りやすいように故意に事実と異なる内容で申し込むのはもちろん、不注意で間違えてしまった場合も同様のリスクがあります。

いくら属性や信用情報に問題がなくても、テストで名前を書き忘れてしまうようなもの。審査担当者が間違いに気づいて確認してもらえるかもしれませんが、不備のないように自分でよく確認してから申し込むことが大切です。

アイフルの審査では勤務先に在籍しているかの確認が原則電話で行われます。在籍確認ができなければ審査に落ちてしまいます。

会社の人に電話があると伝えておくのが確実ですが、それが難しい場合には在籍確認の電話を何かの勧誘と勘違いして、「そんな人はいません」と言われてしまうケースも。

電話での在籍確認ができないやむを得ない事情があれば、例外的に書面(健康保険証)による確認が認められることもあります。そのような事情があれば担当者に相談しておくとよいでしょう。

アイフルの成約率を他の大手消費者金融と比較するとほぼ横並びであり、審査の厳しさにあまり差はないと推測されます(レイクALSAは厳しめ)。

成約率とは新規融資申込者のうち審査を通過した人の割合のことで、成約率が高いほど審査が甘いと考えられます。以下の表は決算資料で公表されている各社の成約率です。

| 会社名 | 成約率 |

|---|---|

| アイフル | 45.3% |

| SMBCコンシューマーファイナンス (プロミス) |

45.2% |

| アコム | 44.0% |

| レイクALSA | 29.8% (*) |

※レイクALSAの成約率は四半期ごとの成約率の平均値

属性やすでに記録されてしまった信用情報など自分ではすぐに変えられないこともありますが、「同時に複数の申し込みをしない、」「申込内容に不備がないか確認する」「借入希望額の設定」など、審査に通りやすくするために自分でできることもあります。

自分にできることはないかを確認し、それをやった上で借入を申し込むことが大切です。