- トラノコは毎日の買い物のおつりで投資できるアプリ。

- 5円以上1円単位で投資でき、運用状況も毎日確認できる。

- おつりだけでなく、マイルやポイントでも投資可能。

- 月額利用料が300円かかるので、最初はコスト負担が大きい。

- 運用資産が大きくなるとコスト負担は小さくなるので、長期での運用を考える。

公開日:2019年8月13日

トラノコとは、買い物のおつりで投資できるアプリです。おつりなので少額から気軽に投資を始めることができます。今回は、トラノコのメリット・デメリットや安全性、実際の評判について解説します。

目次

出典:トラノコ

トラノコは、TORANOTEC株式会社が運営している「おつり投資アプリ」です。これまで投資をしたことがない人でも気軽に資産運用を始められます。

「おつり投資アプリ」とは、毎日の買い物のおつりを、自動的に世界中の資産に分散投資できるアプリです。ただ実際に現金のお釣りで投資を行うわけではなく、アプリに登録したクレジットカードでの買い物データを基に投資額を決める仕組みです。

トラノコにクレジットカードやアマゾン・楽天などのECアカウントを登録するだけで、おつりデータが即時に更新されます。マネーフォワードやZaim など提携する家計簿アプリを使っている人はカードの登録も不要です。アカウントを連携させるだけで利用できます。

セブン銀行や野村総合研究所、リアルワールドなど大手企業が主要スポンサー企業なので安心できる会社です。メディアにも多く掲載されています。

トラノコや提携している家計簿アプリに登録しているクレジットカードや電子マネーなどで買い物をします。買い物代金がチャージされます。

出典:トラノコ

「トラノコおつり捕捉サービス」やマネーフォワードやZaimなど提携家計簿アプリを通じて、買い物データに連動したおつりデータがトラノコ上に表示されます。

ただ、実際に発生したおつりを積み立てるのではなく、あらかじめ設定した金額によって積み立てるおつりが決定。「おつり」は設定した金額で買い物した端数になります。

設定金額は、「100円」「500円」「1000円」の3種類です。たとえば、350円の買い物をした場合、以下がおつりとなります。

毎月1回、その月に選択した「おつり」の合計が、銀行口座から自動で引き落とされ、投資に回ります。毎月の投資上限額の設定も、投資資金の追加もできます。

出典:トラノコ

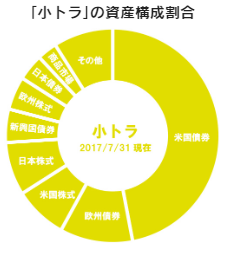

運用状況は、毎日更新されます。投資している資産の構成情報も一目でわかります。出金もいつでも可能です。

トラノコは、おつりを5円から1円刻みで投資できます。普段の買い物をするだけで無理なく投資を続けることができます。おつりを投資するので、まとまったお金を用意する必要はありません。

おつりで毎月コツコツ投資をするより、まとまった資金で一度に投資した方がいいと考える方もいるかもしれません。しかし、毎月おつりで投資すると時間分散という効果があり、長期の資産形成に有効な投資方法です。

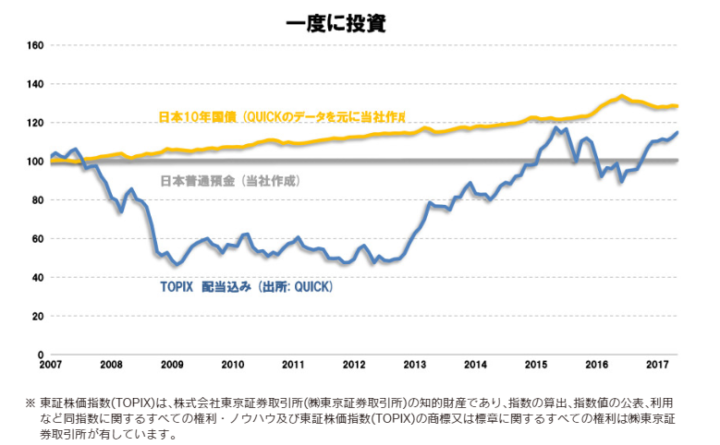

2007年から2017年の10年間の運用シミュレーション を見てみましょう。

出典:トラノコ

2007年に一括で投資を行った場合、代表的な株価指数であるTOPIX(東証株価指数)は、日本10年国債のパフォーマンスを下回っています。国債は、国が発行しているので元本が保証されています。

リスクをとって株式(TOPIX)に投資するより、安定して増える日本国債に投資したほうがいいと思ってしまいます。

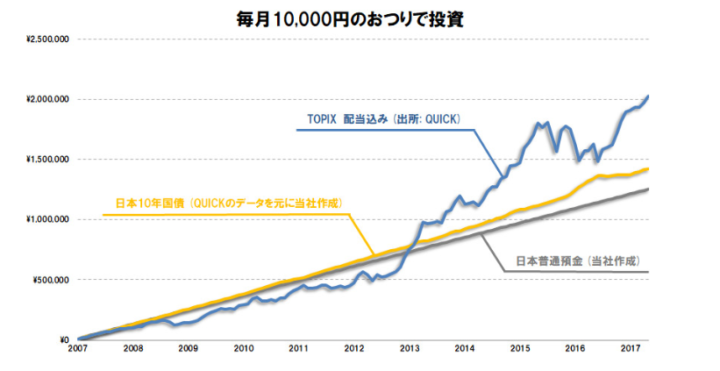

しかし、毎月1万円ずつおつりを投資していた場合は、パフォーマンスが大きく異なります。

出典:トラノコ

TOPIXに毎月1万円ずつコツコツ投資することで、日本国債を大きく上回るリターンを出せることがわかります。

一度に購入するのではなく複数回に分けて投資することで、2008年のリーマンショックのような大きな金融危機でも安い値段で購入することができ、平均購入価格を下げる効果があるためです。

出典:トラノコ

トラノコはリスク許容度に合わせて、次の3つのファンドを選べます。

リスクを抑える事を重視し、比較的リスクが低い債券の割合が高いファンド。

出典:トラノコ

債券に加え、比較的リスクの高い株式をある程度加えたファンド。

出典:トラノコ

リターンを重視し、比較的リスクの高い株式の割合が高いファンド。

出典:トラノコ

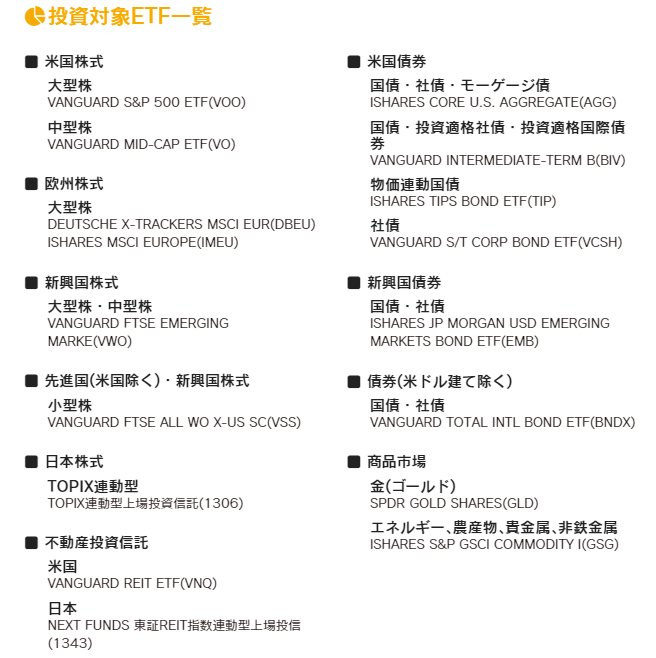

トラノコは、リスクを分散させるために世界中の株式や債券、不動産などに分散投資していますが、直接投資しているわけではありません。実際に投資を行っているのは厳選されたETF(上場投資信託)です。

ETFとは、株式市場に上場している投資信託。保有コストである信託報酬などの費用が安いことが特徴です。

2017年12月時点の投資対象のETFは、以下の通りです。

出典:トラノコ

トラノコで投資できるのは、「おつり」だけではありません。トラノコが提携するポイントやマイルも、現金に交換することで簡単に投資できます。ポイントやマイルを使えば、資金ゼロで投資を始められます。

トラノコが現在提携しているポイントやマイルは以下の通りです。

出典:トラノコ

おつり投資は少額からコツコツ投資できるので、気軽に始められるトラノコですが、元本が保証されているわけではありません。世界中の金融商品に分散投資しているのでリスクも分散されていますが、必ず儲かるわけではありません。短期的には損失が膨らむ可能性があります。

ただし、リーマンショックのような大きな金融危機があっても、コツコツ積立投資をしていれば、プラスのパフォーマンスも期待できます。短期的な値動きに一喜一憂するのではなく、長期的な運用を心がけましょう。

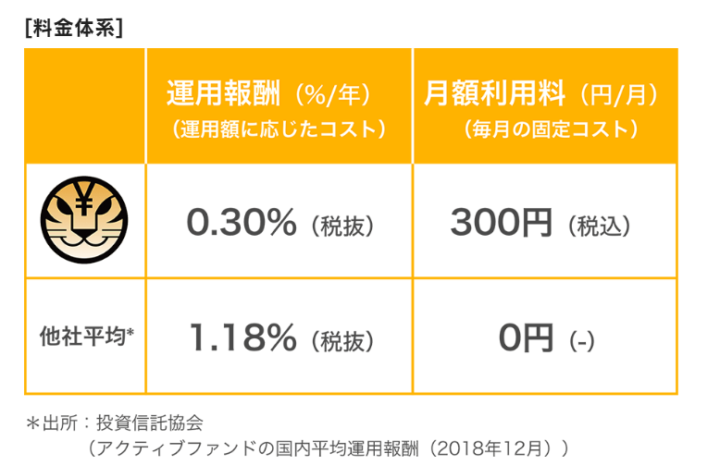

おつり投資で少額から投資できるのがトラノコの魅力ですが、月額利用料金が300円かかります。投資金額が少ないうちは、トラノコで発生する利益よりも、月額料金の方が多くなることがあります。

具体的に、トラノコではどの程度の手数料がかかるのかを見ていきましょう。トラノコの料金体系は以下の通りです。

この他に、出金手数料300円/件(税込)がかかります。運用報酬はアクティブファンド(投資信託)の国内平均運用報酬1.18%よりもかなり低いのですが、投資資金が少ない間は、月額利用料の負担が大きくなります。

出典:トラノコ

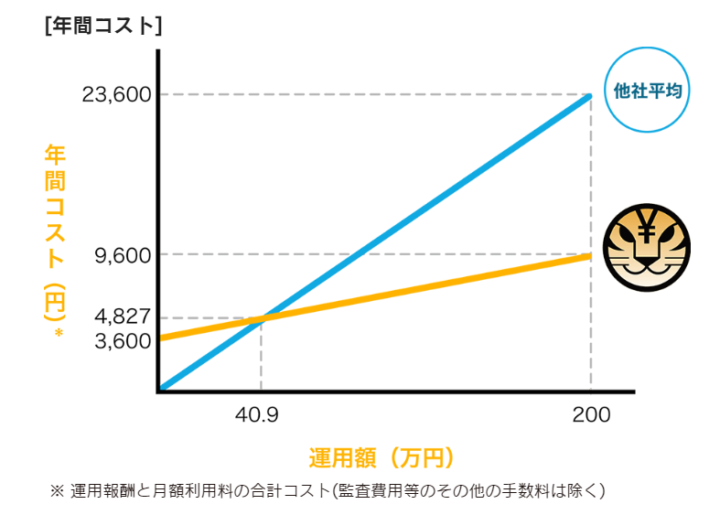

それでは、運用報酬と月額利用料のコストを考えた場合、いくら以上になったらトラノコのコスト負担は他社のアクティブファンドより安くなるのでしょうか。トラノコでは、以下のような年間コストのシミュレーションを公表しています。

出典:トラノコ

運用額が40.9万円を超えると、コスト負担は下がる結果になっています。毎月1万円ずつ「おつり投資」をすると3年以上かかる計算になります。

短期的にはコスト負担が気になりますが、投資は10年、20年と長期に渡って行うものです。トラノコはおつりやポイントでコツコツと投資を続ける仕組みになっています。投資金額が少ない間はあまりコストを気にせず、長期的な視点で運用を続けるようにしましょう。

投資金額が少ない間は、トラノコの月額利用料がネックになっていました。長期で運用資金が大きくなれば、アクティブファンドなどよりもコスト負担は小さくなるのですが、コスト負担がどうしても気になる人もいると思います。

その場合は、ポイントプレゼントサービスとの併用がオススメです。毎月ポイントプレゼントか、毎月割引サービスのいずれかを選ぶことができます。

出典:トラノコ

出典:トラノコ

投資額にかかわらず、毎月ポイントやマイルがたまります。現在は、以下の3つのサービスと提携しています。いずれか1つのサービスを選びます(他のサービスとの併用はできません)。

出典:トラノコ

毎月割引サービスでは、ニチガスの指針があった支払いにおいて100円が割引されます。また、最初の3ヵ月はトラノコの利用料は無料です。お試しで試してみるのもいいでしょう。

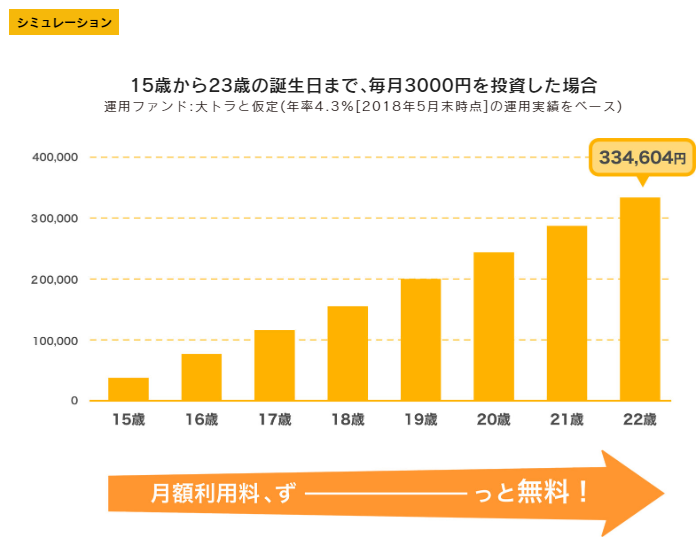

15歳未満はトラノコを利用できませんが、15歳~23歳未満の学生であれば、月額利用料300円が無料になります。「学生こそ投資を始めてほしい」という思いから「トラノコ学割」がスタートしたのです。

アプリに学校名と学籍番号を入力するだけで、学生証などの送付は必要ないので簡単に始められます。

出典:トラノコ

15歳から毎月3000円ずつ投資すれば、22歳の時点で334,604円貯まります。23歳以降は利用料がかかりますが、アクティブファンドなどよりもコスト負担が軽くなる40.9万円まであとわずかです。

早いうちからトラノコを始めていれば、コスト負担が少なくなるというメリットがあります。

トラノコを退会する場合、アプリやウェブサイトのアカウント情報ページを開き、「トラノコを退会する場合」という項目を選択します。注意事項などが表示されるので了解したら、トラノコIDなどの情報を入力した上で同意。これで退会となります。

ただし、トラノコを退会しても投資口座自体は引き続き運用されるので、口座の解約も考えるのであれば退会後にメールもしくは電話で解約手続きを行う必要があります。

手続きが面倒な場合は、投資口座から出金を行い残高ゼロにします。残高ゼロで1年間経つと口座の閉鎖が行われるので、手続きの必要はありません。

トラノコを解約した場合、ポイントやマイル との連動も停止されます。利用中に貯めていたトラノコポイントも消滅します。

出金手続きは、アプリなどで出金リクエストを行います。出金リクエスト後、ファンドを売却し2日で出金の確定、1週間程度振込口座への送金となります。なお、出金手数料は金額にかかわらず300円です。

出金に時間がかかりますし、解約手数料もかかるので、解約後に全額出金ということであれば手続きを間違いないように気をつけましょう。

トラノコを退会しても、口座の運用が続いている場合は簡単に再会することができます。アプリから自分のアカウントにログインすると「再会する」のをボタンがあるので、そこから手続きをします。

口座を解約、もしくは全額出金後1年以上経っている場合は口座自体が閉鎖されています。その場合は新規開設になるので、もう1度口座開設手続きをする必要があります。

トラノコに預けた資産の安全性はどうでしょうか。トラノコに投資した顧客の資金は信託銀行が分別管理しており、トラノコが万一破綻した場合でも全額保護されます。お金が返ってこない危険性は低いと考えられます。

それでは、トラノコの口コミや評判を見ていきましょう。

/

ブログ更新しました✏️

\おつりで投資信託ができるアプリ、「トラノコ」6月の成果報告です✨

そこまで大きくはないですが、今月もプラスになりました😎https://t.co/5Gs7fHzHOZ

— らっかー@社会人2年目ブロガー✏️ (@lac_ker) July 4, 2019

おつり投資事業ってそんなにポテンシャルあるのか、ちょっと考えてみよう。。:おつり投資アプリ「トラノコ」がセブン銀行から20億円を調達、事業拡大に向けて協業加速へ | TechCrunch Japan https://t.co/1vCwkcV4HO @jptechcrunchより

— 手嶋浩己 (@tessy11) January 31, 2019

トラノコ投資の評判と口コミを調べてみました。まとめるのに時間がかかったけどよかったら参考にしてください #トラノコ #トラノコ投資

詳細記事⇒ https://t.co/JlrAS0xOAZ

人気ツールとなっていますが、投資額が少ないとペイできないようです。数万円から投資をしてみると楽しめそうです! pic.twitter.com/Qh3omtL85A— IPOキム (@IPOkimu) December 20, 2018

少額から投資できるのがトラノコの魅力です。最初は月額利用料の負担が大きいものの、長期で資産を続ければコスト負担はアクティブファンドよりも低くなります。おつりやポイントで投資を開始できるというのが、トラノコの大きなメリットです。

ある程度まとまった資金がないと投資を始められないと躊躇している人が多いと思いますが、トラノコなら気軽に投資を始められます。

スマホアプリで簡単に始められるので、投資を考えている人にオススメです。最初の3カ月は月額利用料がかからないので、トラノコのアプリをダウンロードして投資を始めてみてはいかがでしょうか。