- ロボアドバイザーは、投資家に合った最適なポートフォリオを選び、自動で購入してくれる。

- 運用の手間がかからないので投資初心者におすすめ。

- リーマンショックなど大きな金融危機のときは損失が膨らむこともあるが、長期投資を心掛ける。

- リスクを軽減させる手法として、積立投資がおすすめ。

公開日:2020年3月14日

「投資に関心があるけれど、専門的な知識がないとできないのでは」と考えている人もいるのではないでしょうか。しかし、ロボアドバイザー(ロボアド)を利用すれば初心者でも簡単に投資を始めることが可能です。

ただし、ロボアドにもいくつかのリスクがあります。今回は初心者が気をつけたいロボアドの注意点について解説します。

目次

ロボアドとは、投資信託やETF(上場投資信託)の銘柄選びからポートフォリオ(資産の組み合わせ)の作成、さらには実際の売買までロボット(コンピューター)が投資家に代わって資産運用してくれるサービスです。

似たようなサービスに、人が投資のアドバイスや運用をする「ファンドラップ」もありますが、数百万円とまとまった資金が必要で、手数料などのコストも高い傾向にあります。

しかし、ロボアドはAI(人工知能)やコンピューターを使うので人件費がかからず、低コストで始められるという特徴があるのです。

ロボアドバイザーの投資には、一般的に以下の4つのステップがあります。

ロボアドの種類は、「アドバイス型」と「投資一任型」の2つです。アドバイス型は、アドバイスのみをロボアドが行います。一方、投資一任型は自分にあったポートフォリオを決めてくれ、運用も自動でしてくれます。

4つのステップすべてをしてくれるのが「投資一任型」で、ステップ2まで行うのが「アドバイス型」です。アドバイス型では、実際に投資信託などの金融商品を購入したり、その後に運用したりするのは投資家自身になります。

投資初心者には「投資一任型」のロボアドの利用をおすすめします。自分で運用するというのは、非常に手間がかかる作業だからです。アドバイス型のロボアドで提案されたポートフォリオを購入するのは難しくありませんが、運用はそれで終わりではありません。

長期で運用していると、「リーマンショック」のような金融危機が起きることがあります。大きなショックが起きたとき、普通の人は機敏な対応をとれません。株や投資信託の価格が下落しても状況を見守ったり、恐怖心から売却したりしてしまう人が多いのです。

しかし、ロボアドの投資一任型なら「リバランス(資産の再配分)」を自動でしてくれます。たとえば、株式市場の上昇が長期にわたって続き、ポートフォリオのリスクが高まっていると判断すれば、最適な配分を見直して株式の比率を引き下げてくれます。

また、リーマンショックなどで株価が大きく下がれば、株式の比率が下がるので、株の買い増しを自動でしてくれるのです。投資信託やETF(上場投資信託)の分配金を自動で再投資することも可能です。

こうしたポートフォリオの管理をきめ細かくしてくれることが、ロボアドの最大の特徴といえるでしょう。

それでは、ロボアドの評判について見ていきましょう。

ロボアド最大のメリットは、「手間がかからない」ことです。投資というと銘柄の選択から購入まで、難しくてよくわからないという人が多いと思います。しかし、ロボアドはいくつかの簡単な質問に答えるだけで、投資家のリスク許容度や運用方針をロボットが決めてくれます。

そして銘柄の購入までしてくれるので、投資家は何もする必要がありません。運用をロボットに任せるだけなので、手軽に投資を始められるのです。

投資をしていると「株価がもっと上昇するのではないか」と考えて売りのタイミングを逃したり、「株価の下げが止まらない」と慌てて保有株を売却し、資金を引き出したりしてしまいます。人はその時々の感情によって、マーケットの値動きに大きな影響を受けてしまうのです。

しかしロボアドは、アルゴリズムにもとづいた一定のルールで買いや売りの判断をします。「恐怖」や「不安」といった感情に左右されず、ルールにもとづいた運用が可能なのです。

「株価の値動きが気になって冷静な判断ができない」という投資家にとって、ロボアドは最適なサービスといえるでしょう。

ポートフォリオとは資産の組み合わせのことで、株式や債券、不動産やコモディティ(金・原油)といったさまざまな金融商品を1つにまとめたものを意味します。

ロボアドが投資家に最適なポートフォリオを提案するとは、投資家ごとに最適な金融商品の組み合わせを決めてくれることです。

たとえば、投資経験のない初心者には「株式40%、債券60%」と、安全資産である債券の比率を高めにし、投資経験者には「株式70%、債券30%」などリスク資産である株式の比率が高いポートフォリオを提案してくれます。

さらに投資一任型のロボアドなら、最適なポートフォリオになるよう、コンピューターが自動的に売買してくれます。たとえば、「株式40%、債券60%」のポートフォリオ100万円分なら、株式を40万円、債券を60万円購入してくれるのです。

ロボアドバイザーは、幅広い金融商品に分散投資するのでリスクは軽減されていますが、相場の変動により損失が出る可能性もあります。リーマンショックなどの金融危機では、大きな損失や含み損がでることもあるのです。

そして、ロボアドバイザーで失敗してしまう理由の1つが、損失が膨らんだときに運用をやめてしまうことです。

ロボアドバイザーは長期投資を前提にしていますが、株価が急落したときに人は恐怖にさらされます。そして、「損失が怖くなって損切りをして投資をやめた」という人が増えるのです。

ロボアドバイザーは短期間で大きな利益を目指す金融商品ではありません。時間を味方につけて長期で大きく増やすことが目的です。

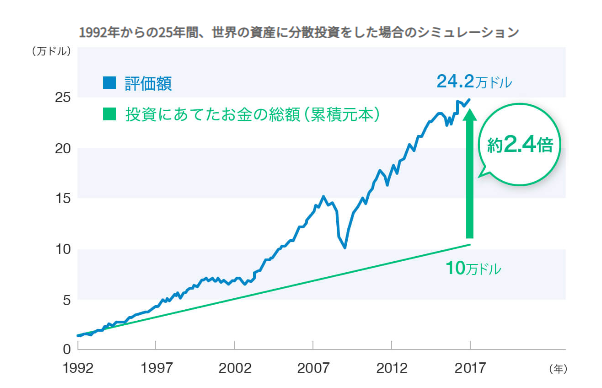

以下のグラフは、ロボアドバイザーNo.1のウェルスナビ(WealthNavi)で運用した場合のシミュレーションです。ウェルスナビは、ネット証券No.1のSBI証券からも申し込むことができます。

出典:ウェルスナビ

1992年1月に1万ドルでスタートし、2017年1月までの25年間、毎月300ドルずつ積立投資をした場合のパフォーマンスです。この25年の間には、アジア通貨危機やリーマンショック・ギリシャ通貨危機などの金融危機を何度も経験しています。

とくに「100年に1度の金融危機」といわれた2008年のリーマンショックの時に、資産を大きく減らしています。しかし、時間をかけてマイナスを取り戻し、投資金額10万ドルに対し評価額は24.2万ドルと、長期で運用すると資産は大きく成長していることがわかります。

投資をしていると、買ったときよりも価格が下がり含み損を抱えることがあります。しかし、一時的な含み損で一喜一憂するのではなく、長期保有を前提に考えるようにしましょう。

ロボアドでは、自分で金融商品を選ぶ必要がありません。どの金融商品に、どれくらいの資金を割り振るのか、すべてロボアドが決めてくれるからです。

投資を任せられる金融商品としては、これまで投資信託が主流でした。投資信託とは、ファンドマネージャーと呼ばれる資産運用のプロにお金を運用してもらう金融商品です。ロボアドと投資信託の違いについて確認していきましょう。

一般的な投資信託は、投資家が自分で銘柄を選び投資します。一方、ロボアドは投資家に合った最適な投資信託やETFを選び、自動で購入してくれます。

ロボアドなら投資に対する知識や経験がなくても、気軽に利用できるというのが大きな特徴です。また、自分で投資をする場合、日々の値動きが気になるなど心理面に大きな影響を与えます。しかし、ロボアドに任せればその心配はありません。

また、投資信託は6,000本以上の種類があります。初心者がその中から自分に合った商品を選ぶのは困難です。ロボアドは投資家に最適な金融商品を自動で購入してくれるので、銘柄の選定に困ることはありません。

ロボアドは、世界最先端の投資理論をもとにしたシステムにより、投資家のリスク許容度に適したポートフォリオを構築してくれます。また、世界の複数のアセットクラス(株式や債券、不動産、コモディティ)に分散投資するので、リスクを軽減させた運用が可能です。

投資信託でも同じようなポートフォリオを組むことは可能ですが、銘柄の選定から購入、ポートフォリオまで自分ですべて決めなければいけません。

ロボアドは、最低投資金額が1万円~10万円とやや高めのサービスが多いです。投資信託はネット証券を利用すれば100円から購入できるので、最低投資金額のハードルは投資信託の方が低くなっています。

投資一任型のロボアドの利用料は事業者によって異なりますが、預かり資産に対して年率0.6~1%程度の手数料がかかります。また通常の投資信託と同じように、信託報酬などのコストが年率0.1~0.4%程度かかります。

投資信託の保有コストは信託報酬だけで済むので、ロボアドよりも安くなります。しかし、ロボアドは銘柄の購入からリバランスまですべて自動でしてくれるので、その手間を考えると1%程度の利用料は高くないと考えられます。

ロボアドバイザーのリスクやデメリットについて確認しておきましょう。

資産運用をすべて任せられることがロボアドバイザーのメリットですが、投資初心者は投資経験を積めないという点がデメリットになります。しかし、ロボアドバイザーのホームページや運用報告書などで投資に関する考え方を学ぶことは可能です。

大手ロボアドバイザーサービスのTHEO(テオ)やWealthNavi(ウェルスナビ)

では、ブログで資産運用の内容や世界景気の今後の見通しなどについて積極的に情報発信しています。

ロボアドバイザーに運用を任せるだけでなく、自分でも投資や資産運用を積極的に学んでみるという姿勢が大切です。

ロボアドバイザーは元本が保証された金融商品ではありません。投資を始める理由は「お金を増やす」という人がほとんどでしょうが、投資にはリスクがあります。しかし、以下のようにリスクを下げる方法があります。

積立投資とは、毎月自分で決めた日に一定の金額をロボアドバイザーの口座に振り込み、運用してもらう方法。積立投資は小額の資金を積み立てることで長期の投資を容易にし、投資時期の分散により相対的に投資リスクの低減を実現できるのです。

毎月1万円などと金額を決めて、給料日にロボアドバイザーの口座にお金を振り込む、という方法が一般的です。積立投資のメリットとして、まとまった資金がなくても資産運用を始められるという点があげられます。

積立投資を1万円からスタートできるロボアドバイザーもあるので、まとまった資金を貯める前に資産運用を開始できるのです。また毎月一定額を買いつけるので、価格が上がったときには買いつける量が少なくなり、価格が下がっときには買いつける量が多くなります。

たとえば、毎月2万円の積立投資をする場合、基準価額が1万円の投資信託なら2万口購入できます。しかし、翌月にその投資信託が5千円に下がったら4万口購入できます。逆に2万円に上がったら1万口しか購入できません。

投資信託の基準価額が短期間でそんなに動くことはありませんが、基準価格が下がっているときには買いつける量が多くなり、基準価額が上がっているときには買いつける量が少なくなっていることがわかると思います。

このように積立投資は値下がりしたときにより多くの金融商品を買いつけることができるので、将来値上がりに転じたときに利益を伸ばせるのです。

昔から株やFXをやっていましたが、頻繁にチャートを確認したり、余計なことをしたりするのがすごくストレスでした。本業の仕事に集中するために、投資はテオに任せた方が自分に合っています。

結婚や転職を機にお金のことについて考え始めました。夫と一緒にファイナンシャルプランナーに保険料を見直してもらったとき、テオに興味があることを相談したら、テオの運用を後押ししてもらえました。節約できた保険料をテオで運用しています。

ツイッターでの口コミも見てみましょう。

某ロボアドバイザーでこの一年くらいコツコツ積み立ててるのだけど、さすがに今朝見たら大きくマイナスに振れてたな。。1ヶ月くらい前まで+12%とかだったのが-7%とか😂 pic.twitter.com/w3nrpRj0qT

— n.tkym (@more_happy777) March 9, 2020

損切りした方が気は楽になりそうだが、静観(T-T) pic.twitter.com/tYDC91c7Dp

— ロボアドバイザー投資比較君 (@robotadviser1) March 7, 2020

3月9日(月)

ロボアドバイザーTHEO+の状況−1.38%の運用利回りで半年ぶりぐらいにマイナスに転換。

新型コロナウイルスの影響でここまで下がるとはなあ。株とかビットコインとかどれ持ってても下がってる状況。

今日の日経平均の下げ幅もえげつない。。#資産運用#投資信託#ロボアドバイザー pic.twitter.com/CfRT8E0LuY

— 白まんじゅう🐥 (@shjiromanjyuu) March 9, 2020

執筆時点(2020年3月10日)では、コロナショックにより世界中の株式が大きく下落していたので、損失が膨らんでいる投資家は多くなっていました。ただ、損切りせずにそのまま運用を続けている投資家がほとんどでした。

今回は、ロボアドバイザーの特徴とメリット・デメリットについて解説しました。初心者でも気軽に資産運用を始められるロボアドバイザーには、さまざまなメリットがあります。しかし、元本保証の金融商品ではないので、相場環境によっては損失が膨らむことがあります。

そんな時でも運用をやめるのではなく、長く続けることが大切です。目先の運用成果に一喜一憂するのではなく、長期的な運用を心掛けるようにしましょう。