- ウェルスナビは「長期・積立・分散」投資をサポートするサービスなので、基本的には解約しない方がいい。

- 緊急でお金が必要になった場合や、他の金融商品で運用したい時は解約も可能。

- 全額出金することで自動運用を休止することも可能。

公開日:2020年3月4日

ウェルスナビは、「長期・積立・分散」投資をサポートしてくれるサービスで、ポートフォリオの決定や銘柄の購入を自動で行ってくれます。

基本的には長く運用を続けた方がいいのですが、他の金融商品で運用したい場合や、緊急でお金が必要になった時などに、ウェルスナビを解約したい人もいるでしょう。今回は、ウェルスナビを解約する方法や注意点について解説します。

なお、そもそもウェルスナビって?という方はこちらをご覧ください。

目次

ウェルスナビは、預かり資産が3000億円(2020年10月9日時点)を超えるロボアドバイザーです。入金、出金、積立投資のすべてをスマホで完結できます。

自分の投資スタイルに合わせて月1万円から自動積立が可能(最低初期投資金額10万円)で、最適なポートフォリオに合わせて、自動で銘柄(海外ETF)を買い付けしてくれます。

ウェルスナビは、「長期・積立・分散」投資をサポートしてくれるサービスで、世界の富裕層や機関投資家が実践している投資手法と同じです。世界中の金融商品に分散投資することでリスクを抑えながら、長期的な視点でコツコツと資産を積み重ねていく投資手法なのです。

「長期・積立・分散」投資とは、長期間(少なくとも10年以上)、毎月など決まった間隔で同じ金額を、世界中のさまざまな資産に分散して資産運用することです。「長期・積立・分散」投資は、世界的にも資産運用の王道とされています。

世界中の金融商品に分散して投資することで、中長期的に世界経済の成長率を上回るリターンを目指すのです。また、海外ETFの配当金(分配金)を再投資することにより、利息が利息を生む「複利効果」も狙えます。

ウェルスナナビは長期運用に適したサービスなので、解約はなるべくしない方がいいものの、以下のような点がデメリットと感じる投資家もいるでしょう。

ウェルスナビの手数料は、預かり資産3,000万円までは年率1.0%(税別)。3,000万円を超える部分は年率0.5%(税別)です。また、運用会社にETFの保有コストとして年率0.09~0.13%を支払います。ただし、ETFの保有コストは別途支払う必要はありません。

ウェルスナビはロボアドバイザーに運用を任せることができるので、1%の手数料が必ずしも高いとはいえませんが、インデックスファンドを自分で購入できる投資家は、手数料を1%よりも抑えることが可能です。

たとえば、信託報酬(投資信託の保有コスト)が安い「ニッセイ外国株式インデックスファンド」では、年率0.0930%と先進国株式クラスでは最安値水準。購入や換金手数料もかかりません。

このように、信託報酬の安い投資信託を自分で購入すれば、ウェルスナビよりもコストを抑えることが可能です。

ウェルスナビは、運用の手間をかけたくない人や、どの銘柄を購入すればいいのか分からない初心者の人には最適なサービスですが、自分で銘柄を選んで運用したい人にはコスト負担が気になるでしょう。

しかし、ウェルスナビのコスト負担を下げる方法があります。それは、「長期割り」と「DeTAX(デタックス)」の2つです。

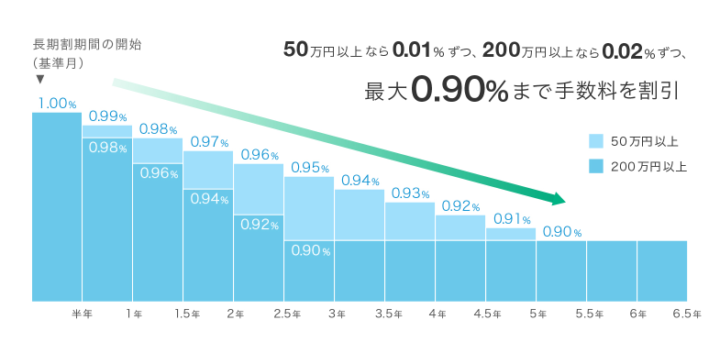

長期割りとは、ウェルスナビを続けることで預かり資産に対する手数料を最大0.9%(年率・税別)まで割引するサービス。資産形成をするには、投資を長く続けることが大切です。ウェルスナビの長期割りは、投資を長く続けることを応援するプログラムなのです。

長期割はウェルスナビを続けた期間と大きさに応じ、6ヶ月ごとに手数料の割引が拡大します。

出典:ウェルスナビ

長期割は最大0.9%年率まで段階的に手数料を割り引きます。割引幅は長期割判定額によって異なり、50万円以上なら0.1%ずつ、200万円以上なら0.2%ずつ割引されます。

長期割の判定は毎月1日に実施。1日時点で長期割判定額(総入金額から総出金額を引いた金額)が50万円以上あると、当月から長期割期間が開始されるのです。

長期割は投資家が長く投資を続けることを応援するためのプログラムなので、出金を行うと長期割期間は終了します。取引の開始後に出金した場合は、翌月からの手数料は割引開始前のものに戻ってしまうので注意が必要です。

しかし、長期割期間が終了した後でも、毎月1日の判定時点で長期割判定額が50万円以上あれば、再び長期割期間を開始することが可能です。

DeTAXは、税負担を自動で最適化する機能。分配金を受け取ったり、ETF(上場投資信託)を売却したりして利益を実現すると、その利益に対して税負担が生じます。税負担が4,000円を超える場合を目安に、税負担の一部または全部を翌年以降に繰り延べるのがDeTAXです。

繰り延べがなかった場合より運用できる金額が増えるため、投資効率の向上が期待できます。具体的にはリターンがマイナスになっているETFを一旦売却して損を確定させます。

そして、すでに実現している利益と売却によって実現した損を相殺することにより、その年の利益を圧縮もしくはゼロにして、税負担を翌年以降に繰り延べるのです。

またリターンがマイナスになっている銘柄の売却と同時に、同じ銘柄を同じ価格と同じ数量で買戻します。これにより同じポートフォリオ(資産の組み合わせ)を維持したまま、税負担を最適化することが可能です。

ウェルスナビの手数料は通常1%ですが、多くの場合DeTAXにより年間0.4~0.6%程度の負担減となるため、事実上のコストはそれよりも少なくなると、柴山CEOはSBI証券とのインタビューで語っています。

長期割とDeTAXにより、ウェルスナビの手数料負担を減らすことが可能です。自分で運用する手間を考え、ウェルスナビを続けるのか、インデックスファンドなど他の金融商品で運用するのかを決めるようにしましょう。

ウェルスナビは、元本が保証された金融商品ではありません。複数の銘柄(ETF)を組み合わせ、投資家に最適なポートフォリオで運用してくれますが、相場環境によっては資産が増えないだけでなく、損失が出ることもあります。

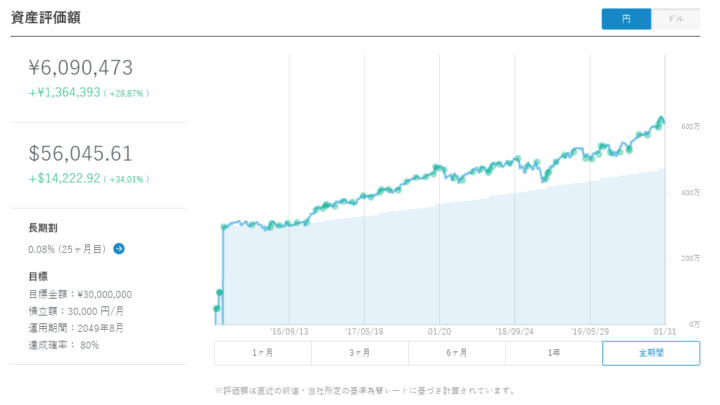

ただ、短期的な値動きに一喜一憂するのではなく、長期的な運用を心がけるべきです。ウェルスナビでは、柴山CEOの口座を用いて運用実績を公開しています。

出典:ウェルスナビ

2016年1月から2020年1月までの運用実績になります。投資額の累計472万円が、+28.87%の609万473円に成長しています。年率換算すると+8.3%です。

この期間中もイギリスのEU離脱(ブレグジット)や、米国でのトランプ政権誕生、米中貿易摩擦など多くの波乱材料があり、一時的にリターンが悪化する時期もありました。

しかし、短期的な値動きに一喜一憂せず淡々と運用を続けた結果、プラスのリターンになっています。利益確定や損切りを急がず、長い目でじっくり運用する「長期投資」の重要性が分かる結果になりました。

また、ウェルスナビでは海外資産を中心とした運用のため、為替レートの影響を受けます。できれば円高の時に購入した方がパフォーマンスは良くなりますが、為替レートを正確に当てるのはプロでも困難です。

そこで、定期的に一定額を投資していく「積立投資」が有効になります。毎月決まった金額を購入することにより、為替レートを平準化できます。長期でコツコツ積立投資を続けることで、為替レートに振り回されることなく、着実に資産(積立額)を積み上げることが可能になるのです。

ウェルスナビは「つみたてNISA」の制度を使うことができません。つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度で、2018年1月からスタートしました。

つみたてNISAの対象商品は、手数料が低く、分配金が頻繁に出されないなど、長期・積立・分散投資に適した投資信託とETF(上場投資信託)に限定されていて、値上がりや分配金が非課税になります。

通常20.315%かかる税金がかからないというのは、大きなメリット。ただし、新規投資額の上限が毎年40万円と決まっています。

ですから、毎月10万円などまとまった資金を運用するのには適していません。ただ、少額で積立投資をしたい投資家は、非課税メリットが大きい「つみたてNISA」を利用したいと考える人もいるでしょう。

ウェルスナビは長く続けた方がいいものの、インデックスファンドなどでコストを抑えて運用したい、急にお金が必要になったので解約して出金したいという人もいるでしょう。そこで、ウェルスナビの解約方法について解説します。

氏名や住所、振込口座などの登録情報に変更がある場合は、事前に登録情報の変更手続きが必要です。変更は、パソコン・スマートフォンのどちらでも可能です。

ウェルスナビを解約する場合、口座に残っている金額を全額出金しておかなければいけません。ウェルスナビ口座に預かり資産がある場合は、事前に出金メニューから全額出金をしておくようにしましょう。

ウェルスナビを利用している人は、毎月1万円など積立投資を利用している人が多いと思いますが、自動積立を利用している場合、事前に積立メニューにより自動積立の解除を行うようにします。

解除しておかないと、口座振替などで口座から資金が引き落とされてしまう可能性があるので、注意が必要です。それでは、自動積立の解除法を説明します。

ウェルスナビにログイン後、積立メニューを開きます。そして、解除したい積立設定の「自動積立を変更する」ボタンを押します。

一番下までスクロールし、「自動積立の設定を解除する」を押し、表示された内容を確認して問題なければ「解除する」を押します。「自動積立設定の解除を受け付けました」と表示されれば、手続きは完了です。

スマートフォンのアプリを利用する場合は、最新バージョンにアップデートして利用するようにします。ウェルスナビにログイン後、「積立」メニューを開きます。

解除したい積立設定をタップし、一番下までスクロール。「自動積立の設定を解除する」を押します。「自動積立設定の解除を受け付けました」と表示されれば手続きは完了です。

次回の引き落とし分からの停止を希望する場合、引き落とし日の「8営業日前」までに解除の手続きを済ませる必要があります。手続きが間に合わなかった場合、次々回からの引き落とし分から停止となります。

ウェルスナビでは、口座から全額出金することで、自動運用を休止することができます。休止中の手数料は発生せず、口座が無効になることもありません。運用休止ではなく、口座解約を希望の場合は、ウェルスナビにログインして「お問い合わせフォーム」より、口座解約を申し込みます。

解約の申し込みを行うと、ウェルスナビから数日後に解約手続きの書類が送られてきます。書類に必要事項を記入し、送り返すことで解約手続きは完了です。

ウェルスナビの出金方法には、次の2つがあります。

全額を出金したい場合、「全額出金する」を選択します。

全額ではなく、一部を出金したい場合、出金を希望する金額(5万円など)を入力します。

ウェルスナビでは、出金希望額に合わせてETFを売却し、3営業日後(日米の休日が含まれる場合は4営業日)に出金時振込口座に振り込まれます。「WealthNavi for SBI証券」を利用している場合は、「資金移動サービス」を利用してSBI証券の総合口座へ出金することも可能です。

ウェルスナビは口座解約をしなくても、全額出金して休止できます。今後、ウェルスナビを二度と利用しないという場合は解約でもいいですが、再開する可能性がある場合は全額出金で休止にしたほうがいいでしょう。

休止中でも手数料は発生せず、口座が無効になることもありません。入金すればいつでも取引を再開することが可能です。

今回はウェルスナビの解約方法について解説しました。ウェルスナビは「長期・積立・分散」投資をサポートしてくれるサービスで、世界中の金融商品に分散することでリスクを抑えながら、長期的な視点でコツコツと利益を積み重ねていく資産運用です。

基本的には解約しないで運用を続けた方がいいのですが、自分でインデックスファンドなどに投資して運用したい場合や、つみたてNISAなど他の制度を使いたい場合などに解約したい人もいるでしょう。また緊急でお金が必要になることもあります。

ただ全額出金することで自動運用を休止することも可能です。休止中の手数料はかからず、口座が無効になることもありません。今後ウェルスナビでの運用再開を考えているならば、ウェルスナビを解約するよりも口座を休止することをオススメします。