- 子育て費用は「見通しが立てやすい」お金。

- 公立小学校、公立中学校でかかるお金の多くは「学校以外」で必要になる。

- 学年・進学先ごとに、教育費の相場がわかる一覧表。

- 2020年から”大学無償化”がスタートする。

公開日:2019年10月9日

子育てにかかる費用は、見通しを立てるのが難しい…という声を聞くことがあります。子供が生まれた時点では、10年先、20年先の進路は分かりません。「子供にお金のことで心配をかけたくない」「子供の希望はなんでも聞いてあげたい」といった親心もあるでしょう。

実は、老後のためのお金と比べると、子育て費用は「生まれた時から、お金がかかるタイミングの見通しが立てやすい」ものです。

例えば、いま0歳の子供がいるのであれば、一番お金が必要になる時期は、大学に入学する18年後だと想定できます。そして、大学を卒業する22年後には教育費はゼロになることが多いでしょう。

そこで今回は教育費の見通しについて、大学卒業までに必要なお金の詳細とともに詳しく解説します。

目次

確かに生まれたときには、子供の将来をすべて見通すことはできません。それでは、教育費について全く見通しを立てていないとどうなるでしょうか。

いざ子供が進路を決めるときに、必要な費用をゼロから考えないといけません。お金の心配にかかりきりになり、学校生活や勉強へのフォローができない…ということは決して珍しくはないのです。

「子供の教育資金について不安を感じる」と答えた親の割合は、72.6%にもなります。この割合は「子供の”学校生活”に不安を感じる」「”就職活動”に不安を感じる」と答えた親の割合よりも高いのです。

このアンケートからも、子育て費用が「いくら必要か」を知ることは、重要なポイントだと考えられます。

子育て費用に備える第一歩は、いくらお金が必要になるか計算してみることです。

前もって「わが家は、〇〇年後までに、〇〇万円を準備しておく」と予定を立てることができれば、子供の希望が固まってから軌道修正することもできます。

幼稚園から大学まで、19年間のトータルの教育費の平均がこちらです。全て公立の学校に通った場合は約1,000万円、全て私立の学校に通った場合は約2,500万円かかります。

| 合計 | 約1,081万円 | 約2,503万円 |

|---|---|---|

| 公立 | 私立 | |

| 幼稚園 | 約70万円 | 約145万円 |

| 小学校 | 約193万円 | 約917万円 |

| 中学校 | 約144万円 | 約398万円 |

| 高校 | 約135万円 | 約312万円 |

| 大学 | 約539万円 | 約731万円(文系) |

この「教育費」には、次に例示したものが幅広く含まれています。

「公立1,000万円」「私立2,500万円」は、平均でかかった費用です。

教育費には個人差があります。習い事や塾にどのくらい通わせるかは地域差がありますし、部活によっては頻繁な遠征で交通費がかかることもあるでしょう。どの家庭も、絶対にこの金額を準備しないといけない!とは考えなくてよいのです。

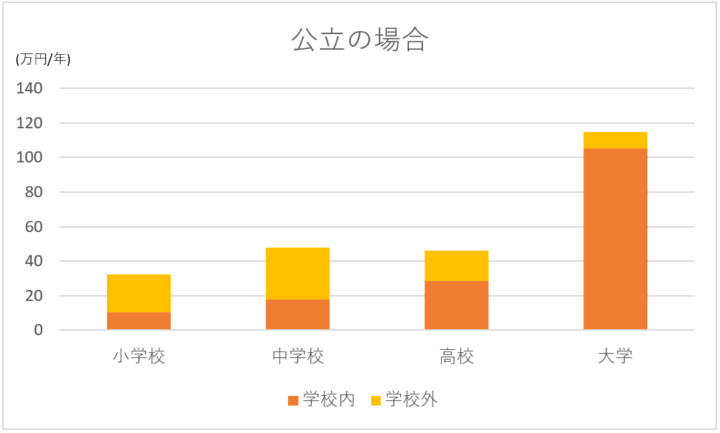

平均額は目安として知ったうえで、わが家はいくらまで教育費をかけていいのか?を考えることが必要になります。教育費の内訳を見ると、小学校・中学校など「子供が小さいうち」は、実は「学校の外でかかるお金」が多いのです。

子育て費用をこの2つに分類してみると、どうなるでしょうか。

黄色で示した部分が、年間にかかる学校外活動費です。特に小学校・中学校で金額が大きいことが分かります。学校外活動費は、小学校で年間約20万円、中学校で年間約30万円です。

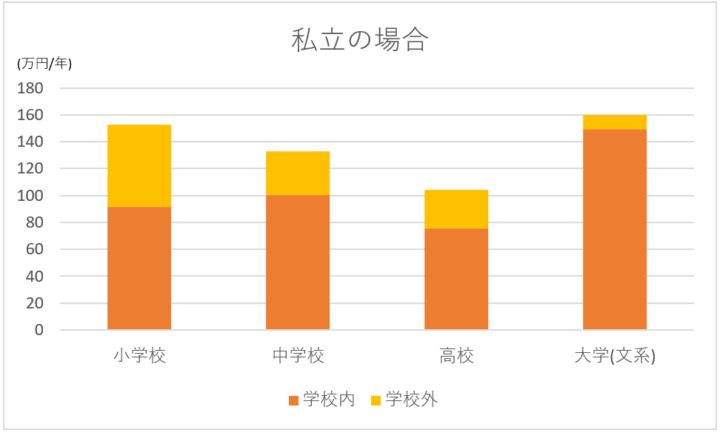

私立学校では更に高額になり、小学校で年間約60万円、中学校で年間約30万円の学校外活動費がかかっています。学校に払う授業料も高額で、公立と比べた教育費の負担は、小学校で4.7倍、中学校で2.8倍です。

子供が小さいうちほど、学校以外でかかるお金が多くなっています。

こうした学校外活動費は、ある程度自分でコントロールすることができる費用と言えます。一方で大学に進学すると、教育費のほとんどは授業料などの「必ず払わなくてはいけないお金」に代わります。そのために、大学の授業料を前もって確保しておく必要があるのです。

小学校・中学校・高校までは、教育費も予算を立てやりくりしましょう。あれもこれもと増えすぎていないか、要注意です。大学進学にかかる費用は計画的に準備しましょう。

幼稚園・保育園でかかる利用料の多くは、2019年10月から無償化になりました。そのために、昨年までの「平均額」を参考に考えるのは困難です。これから保育園に通う費用は、必要な費用を書き出して計算する必要があります。考えるポイントを挙げました。

詳しくは、内閣府の特設ホームページを参考にしてみてください。

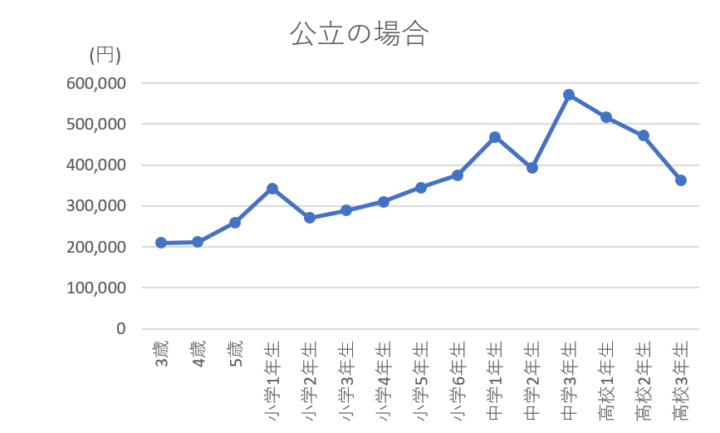

小学校・中学校・高校とも、「1年生」になる年は必要額が多くなります。また、公立を選ぶか私立を選ぶかによって、かかる費用は大きく異なります。学年別に、年間の教育費の平均を確認しましょう。

公立の学校の場合、高校受験に向けて費用のかかる「中学3年生」で教育費が多くかかります。「公立中学3年生」の教育費は、年間約57万円です。

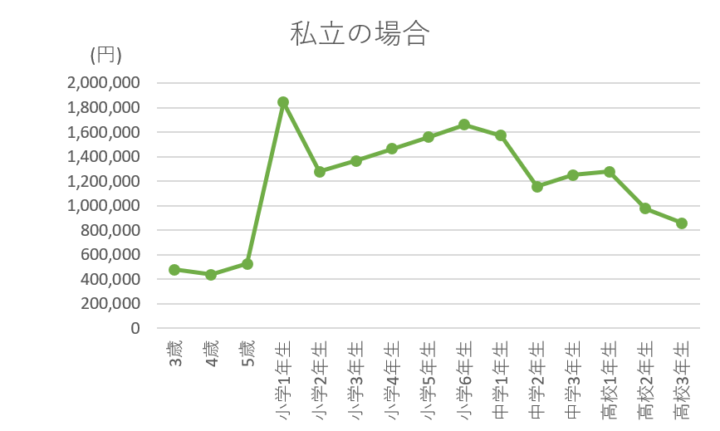

私立の学校の場合は、小学校の入学金などが必要な「小学1年生」で教育費が多くかかります。「私立小学1年生」の教育費は、年間約184万円です。

公立・私立どちらを選んでも、子供が小学校に進学するまではお金がかからない時期です。子供が小さいうちは、貯金などで積み立てる金額は多めにしておくことをオススメします。

子供が成長するにつれて教育費負担は大きくなるので、積み立てに回せる額は次第に減ってしまう…と思っておきましょう。子供が小さいうちにまとまったお金を準備できれば、大学進学にかかるお金の負担はぐっと軽くなります。

教育費は右肩上がりに増える特徴があります。未就学児~小学生、子供が小さいうちが教育費の「貯めどき」です。

また、兄弟姉妹がいる場合は、この「右肩上がりで大きくなる負担」が二重、三重、と重なります。兄弟姉妹それぞれの進学時期を書き出しておくと、特にお金が必要になるタイミングを予想できます。

先ほどの棒グラフの金額を表にすると、次のとおりです。学年ごと・公立私立ごとに年間にかかる教育費が分かります。わが家の教育費は相場と比べてどうか、計算して簡単に比較することができます。

| 公立 | 私立 | |

|---|---|---|

| 3歳 | 21万円 | 48万円 |

| 4歳 | 21万円 | 44万円 |

| 5歳 | 26万円 | 53万円 |

| 小学1年生 | 34万円 | 184万円 |

| 小学2年生 | 27万円 | 128万円 |

| 小学3年生 | 29万円 | 137万円 |

| 小学4年生 | 31万円 | 146万円 |

| 小学5年生 | 35万円 | 156万円 |

| 小学6年生 | 38万円 | 166万円 |

| 中学1年生 | 47万円 | 157万円 |

| 中学2年生 | 39万円 | 116万円 |

| 中学3年生 | 57万円 | 125万円 |

| 高校1年生 | 52万円 | 128万円 |

| 高校2年生 | 47万円 | 98万円 |

| 高校3年生 | 36万円 | 86万円 |

では、実際に計算してみましょう。

相場と比較して、どうでしょうか。教材費や習い事代も含めて考える必要があります。

高校を卒業した以降は、4年制大学・専門学校・大学院など、進学先・学部によって目安になる金額が異なります。

| 私立短大 | 約376万円 |

|---|---|

| 国公立大学 | 約539万円 |

| 私立大学・文系 | 約731万円 |

| 私立大学・理系 | 約827万円 |

この費用には「受験にかかった費用」も含まれています。受験費用が約30~40万円、入学しなかった学校(滑り止めのために受験したなど)の納付金は10万円前後で、受験のためにかかる費用は合計約40~50万円です。

アパートや下宿を借りて”自宅外通学”をする学生も多いです。自宅外通学の割合は地域差があり、地方に行くほど自宅外通学が多い傾向があります。

自宅外通学では家財道具を新しく買い揃えたり、アパート・マンションの入居費用を払うなど、初めにまとまったお金が必要になります。食費・光熱水費・娯楽費など、生活費も年間40~70万円ほど多く必要になっています。

| 自宅から通学 | 下宿・アパート等から通学 | その差 | |

|---|---|---|---|

| 短期大学 | 約148万円 | 約191万円 | 約43万円 |

| 国立大学 | 約109万円 | 約174万円 | 約65万円 |

| 私立大学 | 約176万円 | 約249万円 | 約73万円 |

2010年には”高校授業料無償化”が、2019年からは”幼児教育・保育の無償化”が始まりました。

日本では、ほかの先進国と比べて家庭で負担している教育費が高いです。特に年収の低い世帯で教育費が重い負担になっています。大学生がいる年収200万円以上400万円未満の家庭では、年収の3割超が、子供の在学費用になっているのが現状です。こうした背景の中、教育費を支援する制度が拡充されています。

2020年4月から「高等学校の修学支援新制度」、”大学無償化”とも呼ばれている制度がスタートします。主な支援内容は2つです。

この2つの支援制度を、どちらも使うことも可能です。

対象になるのは、住民税が非課税の世帯、及びそれに準ずる世帯です。つまり、住民税が課税されている世帯でも対象になる可能性があります。収入に応じて「3分の2」「3分の1」と段階的に支援を受けられるようになっています。

この場合、標準の額の3分の1まで支援を受けることができます。

進学前の成績についても「成績より、学ぶ意欲を重視」することとなっています。ただし、2020年から始まる新しい制度ですから、実際の運用はこれから明らかになる部分もあるでしょう。

子育てにかかる費用のポイントをおさらいします。

子供の進路は、成長するにつれて初めて分かることも多いでしょう。余裕を持って多めに準備しておくに越したことはありませんが、足りなかった場合は奨学金や教育ローンを活用する方法もあります。

準備が間に合わなかったからといって、費用の面で進学を諦めなければいけないとは限りません。まずは、身近に感じる進学プランを想定し、おおよその金額を計算してみることから始めましょう。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「教育費・子育て費用」はもちろん、「保険の見直し」「家計」「老後資金」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。